Italie — Analyse Approfondie de la Structure Industrielle

Résilience, Fragmentation et Contrainte dans un Système Sous Contrainte Énergétique

Position Centrale

L’Italie possède l’un des systèmes industriels les plus sophistiqués d’Europe.

Elle combine des capacités manufacturières avancées, une production hautement spécialisée, des écosystèmes régionaux profondément intégrés et des réseaux denses de coordination industrielle.

Cependant, cette capacité industrielle ne se traduit pas par une puissance durable à l’échelle du système.

Ce résultat n’est pas la conséquence d’un manque de capacité.

Il résulte de l’interaction entre la contrainte énergétique, la fragmentation industrielle, les limitations de capital, l’intégration incomplète du compute et le faible contrôle des plateformes.

Dans un système sous contrainte énergétique, la puissance industrielle seule ne suffit pas à générer une puissance stratégique durable.

Les systèmes industriels doivent également être alignés avec :

une énergie stable et compétitive en termes de coût

des infrastructures extensibles

une capacité de compute

des systèmes de coordination numérique

des écosystèmes technologiques

et un capital capable de soutenir une expansion de long terme

L’Italie représente donc une condition structurelle distincte au sein du système européen :

un écosystème industriel à haute capacité opérant sous contrainte structurelle persistante et conversion systémique incomplète

Navigation du Système

Cet article étend la couche diagnostique méditerranéenne en analysant la structure interne du système industriel italien sous conditions de contrainte énergétique, capitalistique et technologique.

Il doit être lu parallèlement à :

– Italy —

Industrial Capacity Under Energy Constraint

– Italy

— Energy–Industrial Transmission Under Constraint

– Spain — Iberian

Constraint

– Greece — Capital

Allocation Problem

–France

— Nuclear Continuity and Hybrid Infrastructure Sovereignty

– Mediterranean System Architecture — Western, Eastern, and Hinge Nodes

Et au sein du système plus large :

– EU Systemic

Asymmetry

– Europe — The

Missing Conversion Layer

– AI–Energy–Cost

Chasm

– Energy–Industry–Compute

Stack

– Industrial

Ecosystems — Cross-Panel Index

– Digital

Sovereignty Index

Position dans le Système

L’Italie occupe une position centrale au sein du système industriel européen.

Elle se situe entre la périphérie méditerranéenne sous contrainte énergétique et le cœur industriel et financier de l’Europe du Nord.

À l’intérieur de la chaîne systémique élargie :

Énergie → Infrastructure → Compute → Écosystèmes → Capital → Souveraineté

L’Italie est fortement positionnée dans la production industrielle et les écosystèmes manufacturiers, mais moins alignée dans les couches environnantes qui déterminent de plus en plus la puissance systémique de long terme.

Sa condition reflète un déséquilibre structurel.

La capacité industrielle est avancée et résiliente, mais l’énergie reste exposée à l’extérieur et volatile. Le capital est fragmenté et contraint, tandis que l’intégration dans les infrastructures de compute, les écosystèmes logiciels, les couches de plateformes et les systèmes de coordination numérique demeure incomplète.

En conséquence, l’Italie maintient sa production industrielle, mais ne convertit pas pleinement sa capacité industrielle en puissance à l’échelle du système.

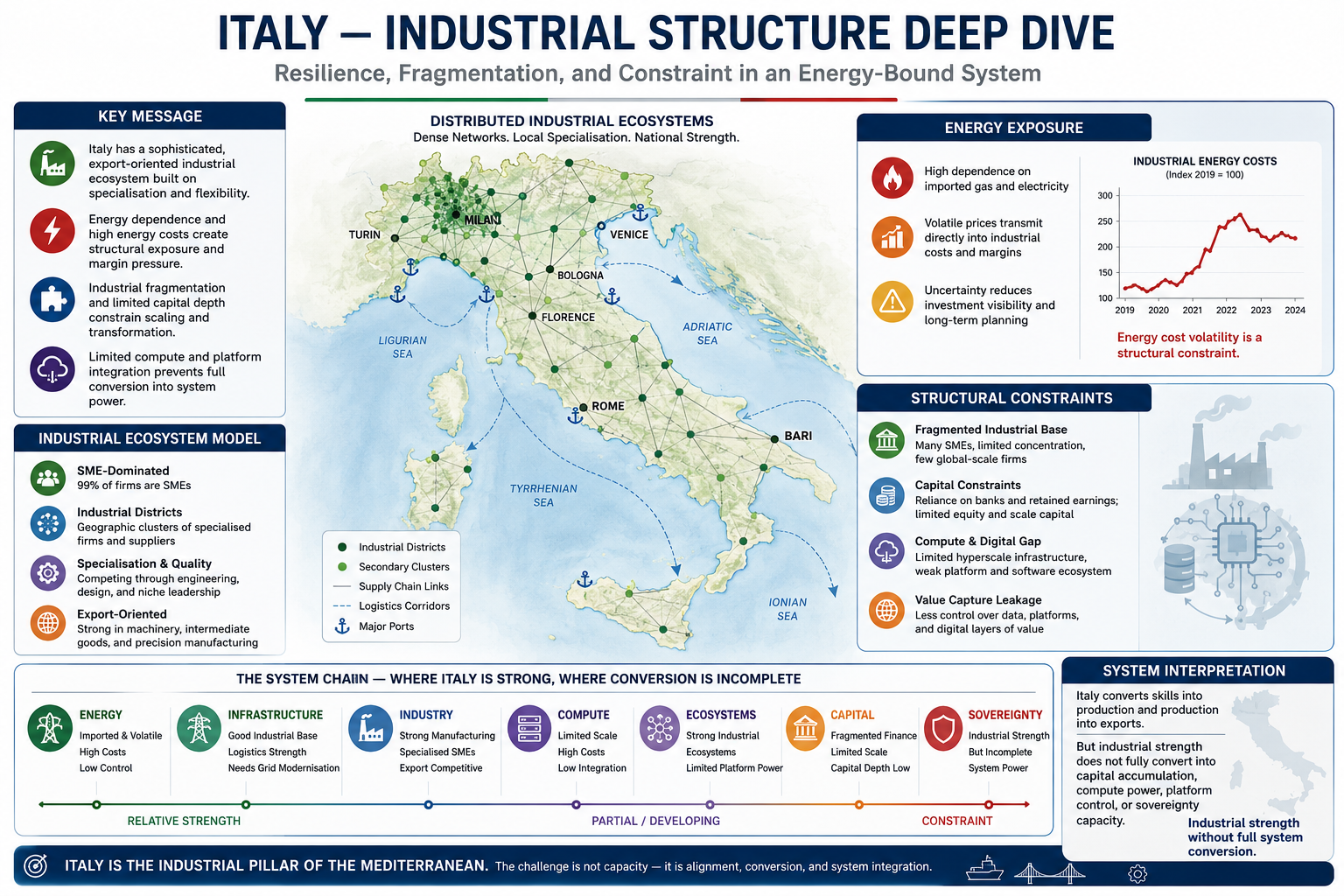

I. La Structure de l’Industrie Italienne

Le système industriel italien est défini par un modèle organisationnel distinctif fondé sur des écosystèmes industriels distribués plutôt que sur une concentration à grande échelle.

Les petites et moyennes entreprises constituent le cœur de cette structure. Ces entreprises sont hautement spécialisées, orientées vers l’exportation et profondément intégrées dans les réseaux régionaux de production et les chaînes d’approvisionnement.

La production est organisée géographiquement en districts industriels, particulièrement dans le nord de l’Italie. Ces districts concentrent fournisseurs, savoir technique, capacités d’ingénierie, main-d’œuvre spécialisée et infrastructures de production à l’intérieur d’écosystèmes locaux denses.

Cette structure organisationnelle permet des niveaux élevés de flexibilité, de résilience, de spécialisation technique et de capacité manufacturière adaptative.

Les entreprises sont souvent capables de répondre rapidement à l’évolution des conditions de demande, des exigences du marché et des perturbations des chaînes d’approvisionnement.

Le profil exportateur de l’Italie reflète cette structure.

Le pays demeure un exportateur majeur de machines, de biens industriels intermédiaires, de produits manufacturiers de précision et de systèmes industriels spécialisés.

Sa compétitivité repose moins sur l’échelle que sur :

la qualité

la flexibilité

la profondeur technique

les capacités manufacturières spécialisées

et la densité des écosystèmes

Cependant, cette structure impose également des limitations systémiques.

La prédominance des petites entreprises conduit à des structures de propriété fragmentées et à une concentration industrielle limitée.

Cette fragmentation réduit la capacité de :

accumulation de capital à grande échelle

montée en échelle industrielle verticalement intégrée

développement de plateformes

coordination technologique stratégique

et consolidation industrielle de long terme

En conséquence, l’Italie possède une forte densité industrielle, mais une concentration systémique plus faible.

II. Exposition Énergétique et Transmission des Coûts

Le système industriel italien est structurellement exposé aux coûts énergétiques en raison de sa dépendance aux importations d’énergie.

Historiquement, une part significative de l’approvisionnement en gaz était liée aux flux russes. Cette dépendance a créé une vulnérabilité aux chocs externes, y compris les ruptures d’approvisionnement, l’instabilité géopolitique et une volatilité extrême des prix.

Dans un système sous contrainte énergétique, les coûts de l’énergie se transmettent directement à la structure industrielle.

La hausse des prix de l’électricité et du gaz augmente les coûts de production, comprime les marges industrielles, réduit la visibilité des investissements et affaiblit la compétitivité de long terme, en particulier dans les secteurs à forte intensité énergétique.

Cependant, l’effet dépasse la rentabilité immédiate.

Les systèmes énergétiques volatils affaiblissent les mécanismes de coordination de long terme nécessaires à la montée en échelle industrielle, au déploiement du compute, aux investissements d’infrastructure et à la modernisation technologique.

Dans ces conditions, les entreprises privilégient la résilience opérationnelle plutôt que l’expansion stratégique.

Cela produit un résultat systémique plus large.

Les systèmes industriels demeurent opérationnels, mais deviennent progressivement plus contraints dans leur capacité à se développer, se consolider, se numériser et se transformer.

Carte de Transmission Systémique — Industrie Distribuée et Alignement Énergétique

III. Écosystèmes Industriels et Résilience

Malgré ces contraintes, le système industriel italien demeure fortement résilient.

Cette résilience provient principalement de la structure de ses écosystèmes industriels.

Les petites et moyennes entreprises sont capables d’adapter les processus de production, de reconfigurer les relations fournisseurs et de répondre rapidement aux variations des conditions de coûts et de la demande du marché.

Les districts industriels renforcent cette flexibilité à travers :

une coordination dense des fournisseurs

des effets de diffusion des connaissances

des réseaux industriels informels

une spécialisation technique

et une expertise géographiquement concentrée

Dans de nombreux secteurs, la concurrence repose sur les capacités d’ingénierie, la production spécialisée et la qualité technique plutôt que sur la seule fabrication de masse à faible coût.

Cela réduit la vulnérabilité à certaines formes de concurrence par les prix.

Cependant, la résilience au niveau de l’écosystème ne produit pas automatiquement une puissance à l’échelle du système.

L’Italie démontre une forte capacité d’adaptation au niveau microéconomique, mais une capacité de montée en échelle limitée au niveau macrosystémique.

L’écosystème industriel peut absorber efficacement les chocs.

Il ne peut pas facilement s’étendre vers des architectures dominantes de plateformes, de compute ou de capital.

IV. Fragmentation et Contraintes de Capital

Les limitations de la structure industrielle deviennent plus prononcées au niveau de la formation du capital.

L’Italie présente un degré de concentration industrielle inférieur à celui de l’Allemagne et possède moins d’entreprises industrielles dominantes à l’échelle mondiale.

Elle dispose :

d’une intégration verticale plus faible

d’une profondeur moindre des marchés de capitaux

d’un financement en fonds propres de grande ampleur plus réduit

et de mécanismes de consolidation stratégique plus limités

La structure financière des entreprises italiennes renforce cette condition.

Les entreprises dépendent fortement :

du financement bancaire

des bénéfices réinvestis

des structures de propriété familiales

et des systèmes financiers régionaux

plutôt que de marchés de capitaux profonds et d’investissements institutionnels à grande échelle.

En conséquence, les entreprises font souvent face à un accès contraint au capital de croissance de long terme.

Cela réduit leur capacité à investir dans :

la modernisation technologique

l’intégration du compute

l’automatisation

les systèmes d’intelligence artificielle

les couches de coordination logicielle

et la transformation industrielle de long terme

La fragmentation du capital renforce donc la fragmentation industrielle.

Elle limite la montée en échelle, la consolidation, l’intégration technologique et les investissements stratégiques à travers l’ensemble du système.

V. Couches Manquantes — Compute, Plateformes et Coordination Numérique

La contrainte structurelle s’étend au-delà de la fabrication vers les couches numériques et technologiques du système.

L’Italie n’est pas un centre principal pour les data centres hyperscale, les infrastructures d’intelligence artificielle à grande échelle ou les écosystèmes cloud dominants.

Cette condition reflète l’interaction entre :

l’instabilité des coûts énergétiques

les limitations d’infrastructure

le capital fragmenté

et une intégration plus faible dans les écosystèmes numériques mondiaux

À mesure que les systèmes industriels intègrent de plus en plus l’intelligence artificielle, les logiciels industriels, la coordination cloud, les systèmes de machine learning et l’optimisation fondée sur les données, les infrastructures de compute deviennent elles-mêmes une composante de la compétitivité industrielle.

La capacité industrielle ne peut plus être séparée de la capacité de coordination numérique.

Cela crée un défi structurel majeur pour l’Italie.

Bien que le pays maintienne de solides écosystèmes manufacturiers, il capte une part plus faible de :

le contrôle des plateformes

les écosystèmes logiciels

la valeur des données industrielles

les infrastructures d’IA

et les dynamiques de montée en échelle numérique

Les entreprises italiennes opèrent souvent à l’intérieur des chaînes d’approvisionnement mondiales sans contrôler les architectures numériques environnantes à travers lesquelles la valeur s’accumule de plus en plus.

En conséquence, la production industrielle génère de la valeur, mais des portions substantielles de la capture numérique, de la coordination des données et de la montée en échelle des plateformes se produisent en dehors du système domestique.

Cela limite la capacité de l’Italie à progresser vers des niveaux supérieurs de la chaîne de valeur dans un environnement industriel de plus en plus piloté par l’IA.

VI. Interprétation Systémique

L’Italie ne doit pas être comprise comme une économie industriellement faible.

Il s’agit d’un écosystème industriel structurellement capable mais systémiquement contraint.

Elle convertit avec succès :

les compétences en production

la production en exportations

et les écosystèmes industriels en résilience

Cependant, elle peine à convertir :

la production en accumulation de capital à grande échelle

les écosystèmes industriels en écosystèmes de plateformes

et la capacité industrielle en capacité de souveraineté

Cela produit une condition systémique déterminante :

une puissance industrielle sans conversion systémique complète

Rôle Stratégique dans le Système Méditerranéen

L’Italie représente le pilier industriel du système méditerranéen.

À l’intérieur de l’architecture méditerranéenne élargie :

l’Espagne fournit un potentiel énergétique mais manque d’intégration complète de transmission et de conversion

l’Italie fournit une capacité industrielle mais manque d’alignement énergétique, d’intégration du compute et de montée en échelle du capital

la Grèce reflète les contraintes d’allocation du capital, la fragmentation financière et la dépendance externe

Ensemble, ces conditions révèlent un schéma structurel plus large.

La Méditerranée contient déjà une grande partie des couches fondamentales nécessaires à une autonomie stratégique de long terme :

énergie

infrastructures

écosystèmes industriels

corridors logistiques

connectivité maritime

potentiel de compute

et flux de capitaux

Cependant, ces couches demeurent géographiquement fragmentées, institutionnellement déconnectées et insuffisamment intégrées dans une architecture systémique cohérente.

Le défi méditerranéen central n’est donc pas l’absence de capacité.

Il réside dans une intégration systémique incomplète et une faible capacité de conversion.

Implications Stratégiques

Les contraintes de l’Italie sont structurelles, mais elles ne sont pas permanentes.

L’amélioration dépend d’un alignement à travers plusieurs couches du système.

Premièrement, un alignement énergétique est nécessaire.

Cela inclut l’accès à une électricité stable et compétitive en termes de coût, une intégration renforcée des réseaux, l’expansion des infrastructures et une intégration plus profonde dans les systèmes énergétiques européens et méditerranéens.

Deuxièmement, les mécanismes de montée en échelle industrielle doivent être renforcés.

Cela implique de permettre aux entreprises de dépasser les structures fragmentées lorsque cela est approprié et de soutenir des cadres de coordination industrielle plus vastes capables de maintenir une transformation technologique de long terme.

Troisièmement, l’intégration du compute et du numérique doit s’étendre.

Les écosystèmes industriels dépendent de plus en plus :

de la production renforcée par l’IA

des logiciels industriels

de la coordination cloud

de l’automatisation

des infrastructures de données

et de l’extensibilité du compute

Sans ces couches, les systèmes industriels risquent de demeurer opérationnellement capables mais stratégiquement subordonnés.

Quatrièmement, un approfondissement du capital est nécessaire.

Cela exige des marchés de capitaux plus solides, un meilleur accès au financement en fonds propres, une coordination de l’investissement de long terme et des mécanismes capables de soutenir la montée en échelle industrielle et technologique.

Sans alignement entre ces couches, les contraintes structurelles persisteront.

Synthèse Finale

L’Italie démontre un principe central du système sous contrainte énergétique :

la capacité industrielle seule ne génère pas de puissance systémique

La puissance systémique n’émerge que lorsque :

les systèmes énergétiques

les écosystèmes industriels

les infrastructures de compute

les couches de coordination numérique

la formation du capital

et les architectures de plateformes

sont alignés à l’intérieur d’un système stratégique cohérent.

Lorsque cet alignement demeure incomplet, les systèmes peuvent rester productifs, résilients et technologiquement capables, mais ils ne peuvent pas se développer efficacement vers une capacité durable de souveraineté.

L’Italie représente donc un écosystème industriel structurellement contraint :

capable d’une production soutenue

résilient sous pression

mais limité dans la conversion, la montée en échelle et l’expansion stratégique

Continuité du Système

La condition de l’Italie se connecte directement au système européen plus large.

Elle met en évidence l’écart croissant entre :

capacité industrielle

alignement énergétique

intégration du compute

formation du capital

et capacité de souveraineté à l’échelle du système

à travers l’architecture européenne élargie.

Cela conduit directement à la prochaine couche analytique :

→ Europe — The Missing Conversion Layer

où la question centrale devient de savoir si l’Europe peut aligner énergie, infrastructures, industrie, compute, écosystèmes et capital dans un système fonctionnel de puissance stratégique.