Cadre Investisseur

Allocation du capital dans un système contraint par l’énergie

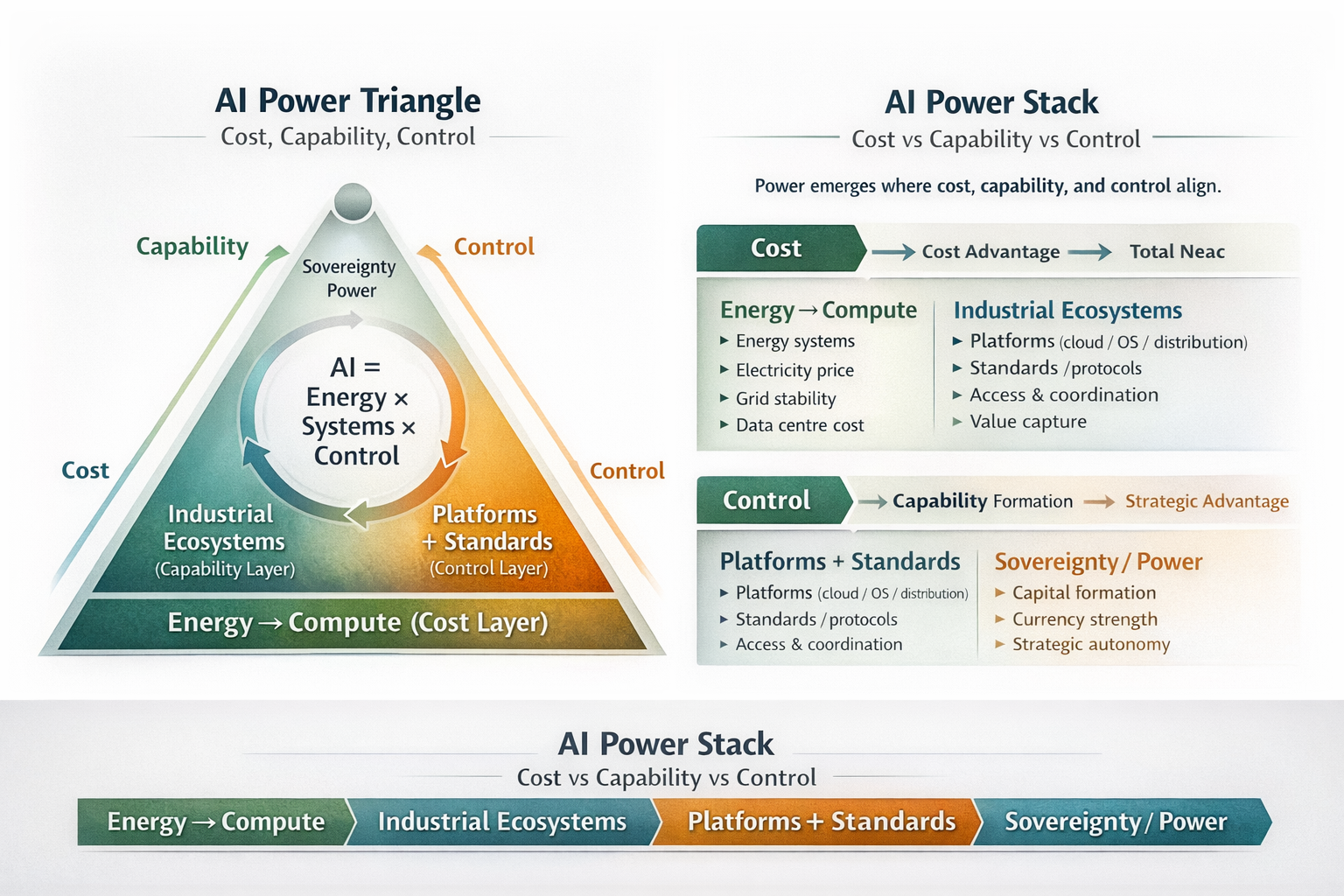

![]()

Navigation du système

Pour une navigation structurée, voir l’Investor Index

Pour la validation empirique, voir Evidence for InvestorsDoctrines du système

- Energy-Bound System - Financial–Physical Asymmetry in an Energy-Bound System - AI–Energy–Cost Chasm

- Energy Constraint and the Monetary Ceiling - Mediterranean Guide - LNG Contracts, Financial Transmission, and Peripheral Exposure

Logique du système — De la contrainte à l’allocation

Ce cadre repose sur une structure en trois niveaux :

Diagnostics → identification des contraintes structurelles et de l’architecture du système

Preuve → validation par les données, les mécanismes de transmission et l’analyse comparative

Investisseur → traduction en allocation du capital, positionnement et véhicules d’investissement

Ce document définit le niveau de cadre au sein de cette structure.

Il ne vise pas à interpréter les marchés à court terme.

Il établit les conditions structurelles dans lesquelles les

rendements sont générés et contraints.

Dans un système

contraint par l’énergie, le capital ne circule pas librement.

Il suit la structure à travers laquelle la capacité réelle est

construite, maintenue et étendue.

À l’échelle du système, cette structure peut être exprimée comme suit :

Énergie → Infrastructure → Calcul → Industrie → Capital → Monnaie

Il s’agit d’une chaîne de construction — la séquence par laquelle la capacité productive est formée.

Sa transmission économique se résout en :

Énergie → Industrie → Capital → Monnaie

Il s’agit d’une chaîne de contrainte — la séquence par laquelle les pressions systémiques se propagent.

La distinction est analytique :

la première définit la formation de capacité

la seconde définit la distribution des résultats

La compréhension des deux est nécessaire pour évaluer :

le potentiel de croissance

l’exposition au risque

les régimes de valorisation

le positionnement de long terme

Architecture du système — Transmission multi-échelles

L’interaction entre contrainte et allocation opère à trois niveaux :

Macro → systèmes énergétiques globaux, structure géopolitique et hiérarchie monétaire

Meso → infrastructures, systèmes industriels et intégration régionale

Micro → production au niveau des entreprises, réseaux de PME et déploiement du calcul

→ AI–Energy Framework — Macro, Meso, Micro

Interprétation

L’allocation du capital n’est pas déterminée à un seul niveau.

Elle reflète l’interaction entre contrainte systémique, capacité infrastructurelle et exécution au niveau des entreprises.

Cette structure explique comment :

la contrainte énergétique se propage de l’architecture du système vers l’allocation du capital, puis vers les rendements.

Proposition centrale — Plafond structurel des rendements

Le coût et la disponibilité de l’énergie définissent le plafond structurel des rendements.

Lorsque l’énergie est :

abondante

stable

à faible coût

extensible

le système tend vers :

l’expansion de la capacité industrielle

une formation soutenue du capital

la montée en échelle des systèmes technologiques

le renforcement de la stabilité monétaire

Lorsque l’énergie est :

coûteuse

volatile

contrainte

dépendante des importations

le système tend vers :

la compression des marges industrielles

la réduction du réinvestissement

des sorties de capital

une dégradation de la résilience monétaire

Cela reflète des conditions structurelles inscrites dans l’architecture physique du système.

Transition du système — Revalorisation des rendements

Le système global traverse une transition structurelle caractérisée par :

l’électrification des processus économiques et industriels

l’expansion de la demande de calcul liée à l’IA

l’augmentation de l’intensité capitalistique des infrastructures

la divergence des structures de coût énergétique entre régions

Cela produit une revalorisation des rendements entre systèmes.

Les rendements se concentrent de plus en plus dans les systèmes capables de :

sécuriser l’énergie à grande échelle et à coût prévisible

déployer les infrastructures dans des délais contraints

intégrer la capacité de calcul dans les systèmes industriels

absorber et recycler efficacement le capital

La transition n’est pas linéaire.

Elle passe par une phase d’inversion des coûts :

dépenses d’investissement initiales élevées

instabilité temporaire des structures de coût

réduction à long terme du coût marginal de l’énergie

Les systèmes capables d’absorber cette phase acquièrent un avantage

structurel.

Les autres subissent une compression durable.

Asymétrie structurelle — Positionnement des systèmes

Tous les systèmes opèrent sous la même contrainte globale.

Leurs résultats diffèrent en fonction de leur configuration

structurelle.

États-Unis — Avantage d’intégration systémique

Les États-Unis combinent :

une offre énergétique diversifiée et extensible

des marchés de capitaux profonds et flexibles

des infrastructures de calcul et d’IA de premier plan

une forte capacité de coordination institutionnelle

Cela permet :

des coûts énergétiques effectifs plus faibles

un déploiement rapide des infrastructures

une absorption du capital à grande échelle

un renforcement de la domination monétaire

L’avantage résultant est systémique et non sectoriel.

Europe — Compression structurelle

L’Europe opère sous une configuration différente :

coûts énergétiques structurellement plus élevés

dépendance externe pour des intrants critiques

pression sur les marges industrielles

recyclage du capital plus lent

Cela entraîne :

une capacité d’investissement contrainte

une perte de compétitivité industrielle dans les secteurs intensifs en énergie

une exposition accrue aux chocs externes

une flexibilité monétaire limitée

Il ne s’agit pas d’une sous-performance, mais d’un mécanisme de compression structurelle.

Allocation du capital sous contrainte — Biais européen

Dans un système contraint, l’allocation du capital ne s’ajuste pas automatiquement aux conditions structurelles de long terme.

En Europe, deux tendances sont observables :

allocation défensive vers les secteurs industriels établis et de défense, souvent intensifs en capital et en énergie

dépendance persistante à des écosystèmes technologiques externes, notamment pour le calcul et les infrastructures numériques

Ces dynamiques peuvent stabiliser la production à court terme, mais elles risquent :

de renforcer l’exposition à des structures énergétiques coûteuses

d’ancrer le capital dans des configurations de rendement plus faibles

d’accentuer la divergence avec les systèmes contrôlant simultanément énergie et calcul

Dans un contexte de contrainte des ressources, ces schémas tendent à amplifier l’asymétrie plutôt qu’à la réduire.

Ils ne sont pas uniquement dictés par le marché.

Ils reflètent aussi :

des cadres politiques hérités

une orthodoxie financière issue d’une période d’abondance énergétique

des hypothèses héritées sur la croissance et l’efficacité du capital

Contrainte

Dans un système contraint par l’énergie, l’idéologie ne détermine pas les résultats.

Mais elle peut retarder la reconnaissance du changement structurel.

Cela contribue à un écart persistant entre :

la réalité systémique

et le comportement d’allocation du capital

Mécanisme de transmission — De l’énergie à la monnaie

Les contraintes énergétiques se propagent via une chaîne cohérente

:

(voir : Energy

Constraint and the Monetary Ceiling)

Énergie → Industrie → Capital → Monnaie

La divergence des coûts énergétiques entraîne :

une divergence des structures de coût industrielles

une compression des marges et du réinvestissement

une réallocation du capital entre systèmes

des déséquilibres externes

une pression sur la stabilité monétaire

Les résultats monétaires sont donc des variables dérivées.

Ils reflètent les conditions amont du système.

IA, calcul et concentration du capital

Les systèmes d’IA ne sont pas purement numériques.

Ce sont des systèmes d’infrastructure intensifs en

énergie.

Compute scaling is a function of energy scaling.

(see: AI–Energy–Cost Chasm)

La montée en échelle du calcul dépend de la montée en échelle de l’énergie.

Leur déploiement nécessite :

une alimentation énergétique continue et fiable

des infrastructures de données à grande échelle

des écosystèmes de production de semi-conducteurs

un investissement en capital soutenu

(voir : Compute locality)

En conséquence, le capital se concentre dans les systèmes capables de :

fournir l’énergie

déployer les infrastructures

financer à grande échelle

maintenir le contrôle des écosystèmes

Cela conduit à une concentration croissante du pouvoir technologique et financier.

Souveraineté numérique comme résultat d’allocation

La souveraineté numérique n’est pas principalement réglementaire.

C’est un résultat d’allocation structuré par l’architecture du système.

La question centrale est :

Où la valeur est-elle créée — et où est-elle retenue ?

Cela dépend de :

la maîtrise des infrastructures de calcul

la propriété des plateformes

l’intégration avec les systèmes énergétiques

le degré de dépendance externe

Lorsque ces couches sont externes,

l’extraction de valeur domine.

Lorsqu’elles sont intégrées,

la valeur peut être retenue et cumulée.

Géographie de l’opportunité — Interface méditerranéenne

Le capital ne se distribue pas uniformément.

Il se concentre là où l’intégration systémique est possible.

L’opportunité émerge lorsque :

l’énergie est accessible et distribuable à grande échelle

les corridors d’infrastructure permettent les flux physiques et numériques

la capacité industrielle peut s’étendre

la géographie renforce la connectivité

La Méditerranée constitue de plus en plus une telle interface :

(voir : MECIP)

Elle fonctionne comme :

point d’entrée énergétique

système de corridors

interface entre systèmes contraints et non contraints

Cependant :

la participation au système n’implique pas le contrôle du système.

(voir : Greece — Peripheral Transmission Under Constraint)

Du cadre à l’application

Ce cadre définit la structure dans laquelle les décisions d’allocation sont prises.

Il ne remplace pas :

la validation empirique

les diagnostics régionaux

les stratégies spécifiques aux investisseurs

Pour cela :

→ voir l’Investor Index

→ consulter Evidence for

Investors

→ examiner les Investor Briefs

Sorties appliquées

→ System Allocation — Investor Pack (Full)

Packs par système :

Orientation finale

Les marchés fluctuent.

Les systèmes évoluent lentement.

Les signaux de court terme peuvent masquer les conditions structurelles.

Ce cadre vise à maintenir l’attention sur une question préalable :

Dans les conditions actuelles du système, où le capital est-il structurellement avantagé — et où est-il contraint ?

Dans un système contraint par l’énergie, l’allocation du capital n’est pas neutre.

Elle dépend de l’alignement entre attentes financières et capacité physique du système.