CONTRAINTE ÉNERGÉTIQUE ET PLAFOND MONÉTAIRE (UE)

La Contrainte Monétaire Européenne dans un Système Limité par l’Énergie

Position dans le système

Cet article décrit la manifestation européenne du cadre structurel plus large développé dans :

→ Energy Constraint and the Monetary Ceiling (Global)

Il examine comment :

la dépendance aux importations énergétiques

la tarification de l’électricité indexée sur le gaz

la fragmentation des infrastructures

l’asymétrie budgétaire

l’exposition sécuritaire externe

la divergence de capacité de calcul

façonnent la position monétaire et économique de l’Europe à l’intérieur d’un système mondial limité par l’énergie.

Navigation du système

Logique fondamentale du système

Couche européenne de contrainte

Résumé exécutif

L’euro n’évolue pas dans un environnement économique neutre.

Il évolue à l’intérieur d’un système énergétique et infrastructurel structurellement contraint.

L’Europe combine :

une forte dépendance aux importations énergétiques

une tarification de l’électricité liée au gaz

une architecture budgétaire fragmentée

une exécution inégale des infrastructures

des dépenses de sécurité croissantes

des besoins accélérés d’investissement liés à la transition énergétique

Ces pressions ne produisent pas nécessairement, prises isolément, une instabilité monétaire.

Mais collectivement, elles compriment :

la compétitivité industrielle

la capacité de réinvestissement

la formation du capital

la croissance de productivité de long terme

Le résultat n’est pas nécessairement une crise monétaire.

Il s’agit plutôt d’une réduction progressive de la flexibilité monétaire et de l’espace économique stratégique.

C’est la manifestation européenne du :

Plafond Monétaire

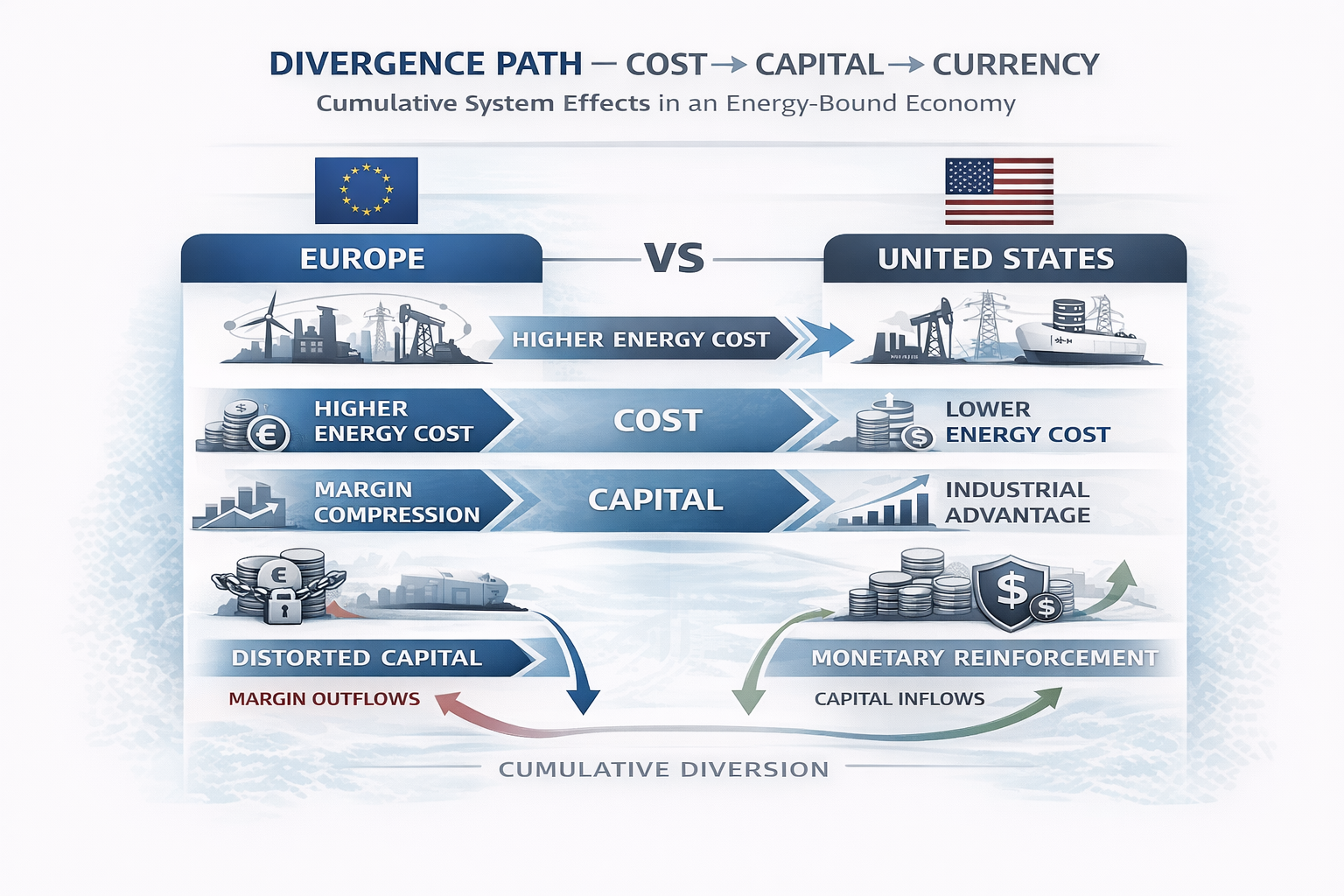

I. La manifestation européenne du plafond monétaire

Le cadre doctrinal plus large développé dans :

→ Energy Constraint and the Monetary Ceiling (Global)

soutient que la résilience monétaire est conditionnée par :

l’architecture énergétique

L’Europe illustre clairement ce mécanisme.

Le désavantage énergétique structurel persistant se transmet à travers :

coût énergétique

→ compression des marges industrielles

→ affaiblissement du réinvestissement

→ ralentissement de la croissance de productivité

→ sensibilité externe

→ contrainte monétaire

Cette transmission est graduelle plutôt que brutale.

L’euro fait donc face à :

une compression structurelle plutôt qu’à un effondrement soudain

## II. La configuration

structurelle de la contrainte européenne

## II. La configuration

structurelle de la contrainte européenne

L’environnement monétaire européen est façonné par plusieurs pressions structurelles qui se superposent.

Dépendance aux importations énergétiques

Le système européen demeure structurellement exposé aux importations énergétiques.

Cela crée une vulnérabilité face :

aux chocs externes de prix

aux perturbations géopolitiques d’approvisionnement

à la détérioration du compte courant

à la volatilité des coûts industriels

Tarification marginale liée au gaz

La tarification européenne de l’électricité reste fortement sensible à la volatilité des marchés du gaz.

En conséquence :

les prix industriels de l’électricité demeurent élevés

la compétitivité s’affaiblit face aux systèmes à moindre coût

les horizons d’investissement se raccourcissent

les dépenses d’investissement deviennent plus prudentes

Architecture budgétaire fragmentée

Contrairement aux systèmes monétaires pleinement intégrés, l’Europe combine :

une politique monétaire commune

une capacité budgétaire fragmentée

des structures industrielles inégales

des expositions énergétiques nationales divergentes

Cela limite la capacité de réponse stratégique coordonnée durant les périodes de pression systémique.

Asymétrie d’exécution des infrastructures

L’Europe dispose souvent :

de capacités technologiques

de profondeur financière

de sophistication industrielle

mais rencontre des difficultés dans :

la vitesse d’exécution

la montée en puissance des autorisations

l’expansion des réseaux

le déploiement intégré des infrastructures

Cela retarde la convergence vers des structures énergétiques à moindre coût.

III. IA, capacité de calcul et divergence monétaire

La transition vers l’IA amplifie ces pressions.

Les systèmes d’IA se concentrent de plus en plus là où :

l’électricité est abondante

les infrastructures se déploient rapidement

les autorisations progressent rapidement

la concentration du capital est déjà profonde

Cela crée une séquence auto-renforçante :

Énergie → Calcul → Capital → Monnaie

Là où le coût énergétique demeure structurellement élevé :

les investissements dans le calcul migrent

la montée en puissance des plateformes se concentre à l’extérieur

le capital de longue durée s’accumule ailleurs

l’influence monétaire s’affaiblit

L’Europe risque ainsi de devenir :

un consommateur de systèmes de calcul développés à l’extérieur plutôt qu’un nœud principal d’infrastructure

IV. Pourquoi cela est souvent sous-évalué par les marchés

Les marchés financiers tendent à surévaluer :

les conditions de liquidité

la politique monétaire

les bénéfices de court terme

la croissance cyclique

Et à sous-évaluer :

les contraintes infrastructurelles

l’architecture des prix de l’énergie

l’érosion industrielle

la compression durable de la productivité

En conséquence, la contrainte monétaire peut s’accumuler progressivement sous des périodes de stabilité financière apparente.

Le plafond émerge lentement.

Mais structurellement.

V. Le compromis LNG–sécurité

La stratégie européenne de stabilisation post-crise s’est largement appuyée sur :

l’expansion du GNL

des contrats d’approvisionnement externes

des systèmes énergétiques alignés sur les impératifs de sécurité

Ces mécanismes réduisent la volatilité à court terme.

Cependant, ils peuvent également :

ancrer les prix dans des systèmes fossiles importés

retarder la convergence vers l’électrification

prolonger des coûts énergétiques industriels structurellement élevés

renforcer la dépendance externe

Cela crée une tension stratégique :

ce qui stabilise le système à court terme peut renforcer la contrainte monétaire structurelle à long terme

VI. Relever le plafond

Le plafond monétaire ne peut être résolu uniquement par la politique monétaire.

Il exige une transformation structurelle à la base du système.

Cela inclut :

une baisse du coût structurel de l’électricité

une intégration accélérée des réseaux

le déploiement du stockage

une électrification plus rapide

une coordination énergie–industrie

la montée en puissance des infrastructures de calcul

l’expansion des capacités d’exécution

Le problème n’est donc pas simplement monétaire.

Il est infrastructurel.

VII. L’Europe et la transition monétaire mondiale

La position de long terme de l’euro dépend de plus en plus de la capacité de l’Europe à passer :

d’une dépendance énergétique fragmentée

vers :

des infrastructures électrifiées intégrées à faible coût

Cela détermine non seulement :

la compétitivité industrielle

la croissance de productivité

l’attractivité des investissements

mais aussi, de plus en plus :

la concentration du calcul

la profondeur du capital

la résilience monétaire

Le système monétaire devient donc de plus en plus lié :

à la capacité d’expansion des infrastructures et à la conception des systèmes énergétiques

Conclusion

Le plafond monétaire européen n’est pas un phénomène monétaire isolé.

Il constitue la manifestation régionale d’une transformation structurelle plus large :

Énergie → Infrastructure → Calcul → Capital → Monnaie

Le défi européen n’est donc pas simplement de défendre la crédibilité monétaire.

Il consiste à reconstruire les conditions matérielles et systémiques qui soutiennent la puissance monétaire.

Le cadre structurel complet est développé dans :

→ Energy Constraint and the Monetary Ceiling (Global)