GEIYV — Cartographie des Actifs Phase 1 (Annexe Investisseur)

Des actifs du système au rendement investissable

Framework Context

Cette annexe opérationnalise GEIYV en identifiant des clusters d’actifs déployables et en les traduisant en structures de rendement investissables.→ Investor Framework — Capital Allocation in an Energy-Bound System

→ Financial–Physical Asymmetry in an Energy-Bound System

→ Greece — Peripheral Transmission Under Constraint

→ Energy-Bound System

Principe central

La Phase 1 ne crée pas d’actifs.

Elle agrège, structure et aligne la capacité existante du système sous forme investissable.

Contexte structurel

Le système énergétique grec contient déjà :

une capacité renouvelable opérationnelle

des infrastructures régulées

des actifs de stockage en pipeline

des positions stratégiques de corridor

Cependant :

Le capital financier et la capacité physique du système restent structurellement désalignés.

Cela reflète une condition plus large :

Asymétrie financière–physique — où les actifs existent, mais ne sont pas structurés à une échelle investissable.

I. Univers d’actifs (fourchettes indicatives)

1. Production renouvelable (base opérationnelle)

Solaire — Grèce centrale et septentrionale

Capacité :

→ 200–400 MW (portefeuille agrégable)Type d’actifs :

→ parcs photovoltaïques multi-sites (unités de 10–100 MW)Statut :

→ opérationnels, générant des revenusRevenus :

→ FiT / CfD / PPARendement :

→ 5–7 % non levierisé

Éolien — Eubée / Thrace / Égée

Capacité :

→ 300–500 MW (agrégés en clusters)Facteur de charge :

→ 25–35 %Contrainte :

→ congestion du réseau / curtailmentRendement :

→ 6–8 % non levierisé

2. Infrastructures de réseau (couche de contrainte)

Interconnexions et transport

Actifs :

→ interconnexions Cyclades / Crète

→ renforcement du réseau continentalType :

→ infrastructures réguléesProfil de rendement :

→ 4–6 % régulé / quasi-régulé

Rôle systémique

La capacité du réseau définit le plafond du déploiement renouvelable, de la montée en échelle du compute et de l’intégration du système.

3. Stockage (couche pipeline)

Systèmes de batteries

Capacité :

→ 100–200 MW intégration initialeStatut :

→ appels d’offres nationaux / pipelineRevenus :

→ paiements de capacité + équilibrage + arbitrageRendement attendu :

→ 6–9 % (après structuration)

4. Actifs de corridor (couche stratégique)

Nœud énergétique de la Grèce du Nord

Actifs :

→ infrastructures liées au GNL

→ systèmes électriques transfrontaliersFonction :

→ point d’entrée énergétique de l’EuropeCondition actuelle :

→ transit sans capture complète de valeur

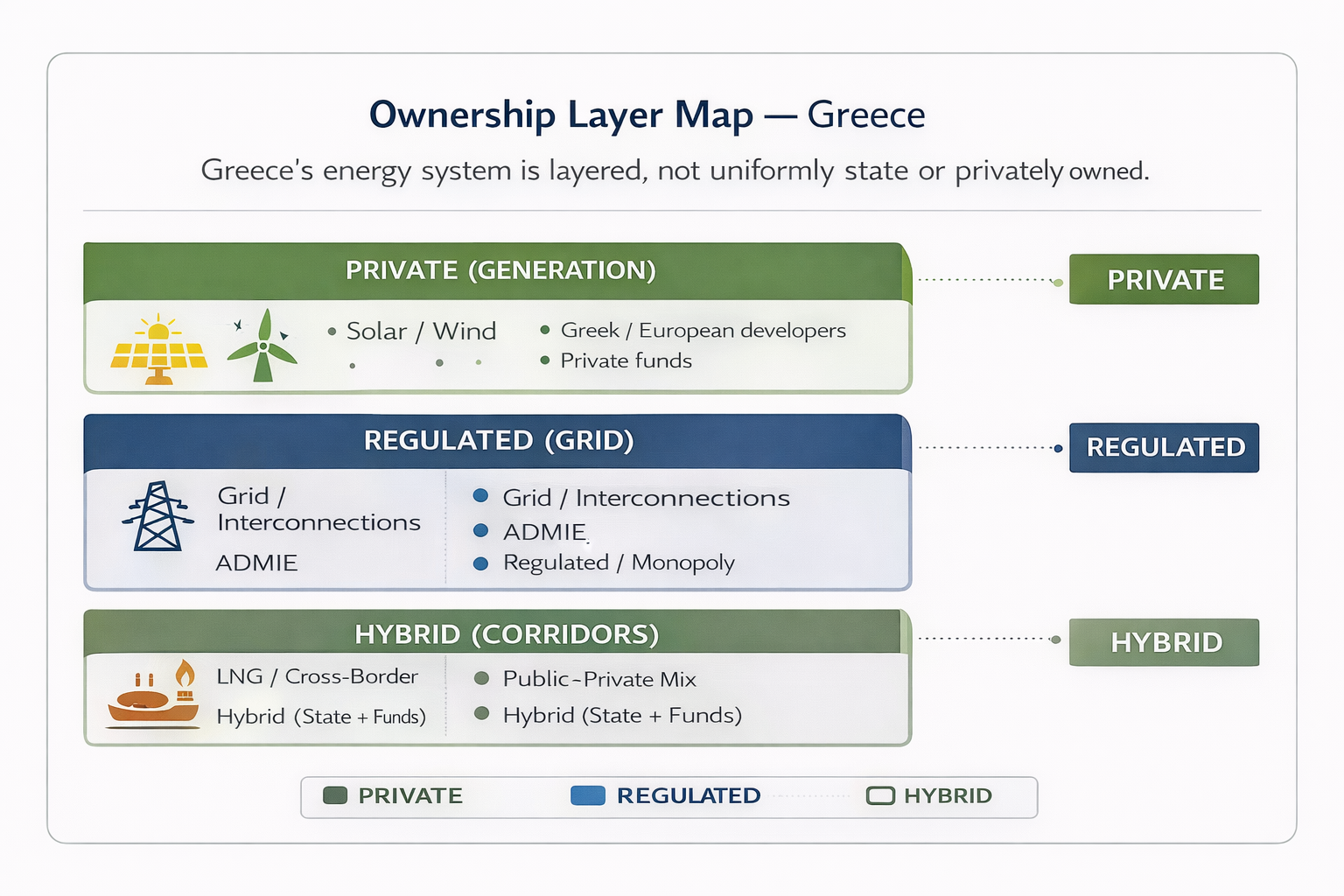

II. Structure de propriété (réalité du système)

Le système énergétique grec est structurellement stratifié :

Production — Principalement privée

solaire et éolien détenus par :

développeurs domestiques

utilities européennes

fonds d’infrastructure

→ propriété fragmentée

Réseau — Régulé / contrôlé par l’État

transport et interconnexions

monopole / rendements régulés

→ couche critique du système

Stockage — Privé + soutenu

développeurs privés en phase initiale

cadres soutenus par l’UE

→ couche de croissance émergente

Corridors — Hybride

propriété public–privé

participation de capitaux internationaux

→ stratégique mais sous-monetisé

Contrainte centrale

La propriété n’est pas la limitation.

La fragmentation empêche l’investissabilité.

III. Mécanismes d’entrée (couche d’alignement du capital)

GEIYV permet une entrée structurée du capital via :

l’agrégation de SPV opérationnelles

des participations minoritaires ou de contrôle dans des portefeuilles

le refinancement d’actifs existants

le co-investissement aux côtés de développeurs

l’intégration d’actifs en pipeline dans une plateforme unifiée

Changement structurel

De l’exposition au niveau projet → à l’allocation au niveau plateforme.

C’est le mécanisme par lequel :

le capital financier est aligné avec la capacité physique du système.

IV. Plateforme illustrative Phase 1

Portefeuille agrégé

Solaire : ~300 MW

Éolien : ~400 MW

Réseau : 1–2 actifs majeurs

Stockage : ~150 MW pipeline

Échelle

- base d’actifs indicative :

→ plateforme équivalente à 1–2 milliards d’euros

Caractéristiques du portefeuille

actifs brownfield + fin de développement

mix énergétique diversifié

exposition intégrée aux infrastructures

V. Structure de rendement (vision investisseur)

Composition des revenus

60–70 % contractualisés (PPA / régulé)

20–30 % liés à la capacité / semi-contractualisés

0–10 % exposition marchande

Rendements cibles

rendement cœur : 4–6 %

rendement combiné : 5–7 %

optimisé : 6–8 %

Durée

durée de vie des actifs : 20–30 ans

visibilité contractuelle : 10–20 ans

VI. Transformation financière–physique

Sans structure

propriété fragmentée

concentration du risque au niveau projet

rendements volatils et non scalables

accès institutionnel limité

Avec GEIYV

agrégation de portefeuilles

exposition au risque diversifiée

base de revenus contractualisée

profil de rendement institutionnel

Mécanisme

GEIYV convertit les actifs physiques du système en structures financières investissables.

VII. Décomposition du risque

Risque de prix de l’énergie

→ atténué via PPAs / régulation

Risque de contrainte réseau

→ atténué via exposition intégrée au réseau

Risque de construction

→ intégration progressive + couche de capital public

Risque réglementaire

→ cadres alignés UE + visibilité de long terme

VIII. Structure du capital (indicative)

Public / UE (10–20 %)

→ garanties / première perteInstitutionnel (50–70 %)

→ fonds de pension / assureursPrivé / stratégique (10–30 %)

→ fonds souverains / family offices

Résultat

Le risque est aligné avec la capacité d’absorption du capital.

IX. Moteur de rendement structurel

Les rendements sont déterminés par :

réduction du coût énergétique

intégration des infrastructures

stabilité du système

Logique de transmission

Énergie → Infrastructure → Stabilité des coûts → Formation du capital

X. Pertinence stratégique

Cette structure répond à :

la mauvaise allocation du capital

la volatilité du coût énergétique

les lacunes d’infrastructure

la dépendance externe

Et soutient :

la compétitivité des PME

le réinvestissement domestique

la résilience du système

XI. Lien monétaire

Cette structure réduit l’exposition à :

Énergie → Inflation → Capital → Monnaie

tel que défini dans :

→ Energy

Constraint and the Monetary Ceiling

XII. Positionnement investisseur

Ce n’est :

ni du venture

ni du spéculatif

ni purement financier

C’est :

une exposition infrastructurelle alignée au système sous contrainte structurelle

XIII. Insight clé

La Grèce ne manque pas d’actifs.

Elle manque de structure, d’agrégation et d’investissabilité.

XIV. Conclusion

L’opportunité n’est pas la création d’actifs.

Elle réside dans leur structuration.