Italie — Capacité Industrielle Sous Contrainte Énergétique

Navigation du Système : Mediterranean System Navigation

Position Centrale

L’Italie occupe une position structurellement distincte au sein du système européen.

Il ne s’agit pas d’une économie périphérique.

Il s’agit d’une économie industrielle opérant sous contrainte

énergétique.

Contrairement à la Grèce, où la contrainte se transmet principalement par la dépendance au capital et l’exposition externe, l’Italie révèle une dynamique systémique différente :

une contrainte opérant directement sur un écosystème industriel déjà existant.

Cela fait de l’Italie un cas critique au sein d’un Système Contraint par l’Énergie.

L’Italie ne montre pas comment les systèmes échouent à construire une capacité industrielle, mais comment des écosystèmes industriels existants se trouvent progressivement comprimés lorsque les systèmes énergétiques, les infrastructures, le capital et la capacité de montée en échelle industrielle cessent d’être structurellement alignés.

Le cas italien représente ainsi un problème européen plus large :

une capacité industrielle sans fondation énergétique pleinement compétitive.

Position dans le Système — Couche Industrielle Sous Contrainte

Le système fonctionne à travers une chaîne hiérarchique :

Énergie → Industrie → Capital → Monnaie → Souveraineté

L’Italie se situe principalement dans la couche industrielle de cette chaîne.

Le pays conserve des avantages structurels importants :

une capacité manufacturière substantielle

une intégration dans les chaînes de valeur industrielles européennes

des clusters régionaux de production avancés

des industries spécialisées orientées vers l’exportation

des réseaux denses de PME et d’écosystèmes industriels

L’Italie demeure ainsi l’un des systèmes industriels les plus importants d’Europe.

Cependant, ces forces opèrent dans un environnement énergétique de plus en plus contraint :

les coûts énergétiques demeurent structurellement élevés par rapport aux principaux concurrents

le système reste exposé à la tarification de l’énergie importée

la capacité de montée en échelle industrielle demeure inégale

la flexibilité monétaire et budgétaire reste limitée

En conséquence :

la capacité industrielle existe, mais la fondation énergétique qui la soutient demeure structurellement instable.

Mécanisme Central

Les Systèmes Industriels Nécessitent une Stabilité des Coûts Énergétiques

La compétitivité industrielle n’est pas déterminée uniquement par :

le coût du travail

la capacité technologique

la productivité

l’accès aux marchés

La compétitivité industrielle dépend de plus en plus :

du coût énergétique, de la stabilité énergétique, de l’intégration des infrastructures et de la capacité de montée en échelle à long terme

Cette condition devient encore plus importante dans un contexte d’électrification industrielle, d’automatisation, d’intégration de l’intelligence artificielle et de systèmes productifs intensifs en compute.

En Italie :

les coûts énergétiques demeurent structurellement élevés

la volatilité des prix de l’électricité se transmet directement aux coûts de production industrielle

les marges industrielles restent sous pression permanente

la capacité de réinvestissement devient progressivement contrainte

Cela produit une condition structurelle dans laquelle :

la capacité industrielle persiste, mais opère sous une compression structurelle continue.

Caractéristiques Structurelles

Le système industriel italien reflète trois contraintes structurelles interagissantes.

1. Contrainte Énergétique

L’Italie reste fortement exposée à la dépendance énergétique importée.

Le système subit :

une exposition à la volatilité des prix du gaz

des coûts élevés de l’électricité

un avantage énergétique domestique à bas coût limité

une intégration inégale des infrastructures

L’énergie demeure donc physiquement disponible au sein du système, mais elle ne fournit pas une base de coût suffisamment compétitive pour une montée en échelle industrielle de long terme.

La disponibilité énergétique ne produit pas automatiquement une compétitivité énergétique.

2. Fragmentation Industrielle

L’Italie possède un écosystème industriel dense et historiquement résilient.

Cet écosystème est structuré autour :

de clusters manufacturiers régionaux

de réseaux industriels fondés sur les PME

de systèmes productifs spécialisés

de districts industriels orientés vers l’exportation

Cette structure procure flexibilité et résilience.

Cependant, la fragmentation crée également des limites structurelles :

des économies d’échelle limitées

un accès inégal au capital

une capacité d’absorption des chocs plus faible

des difficultés à maintenir des réinvestissements de grande ampleur durant des périodes prolongées de stress énergétique

En conséquence :

l’écosystème industriel demeure résilient, mais reste structurellement difficile à faire monter en échelle sous une pression durable des coûts.

3. Contrainte du Capital

Les systèmes industriels nécessitent un réinvestissement continu.

Cependant, l’Italie opère à l’intérieur d’un cadre monétaire et budgétaire contraint.

Le système connaît donc :

un espace budgétaire limité

une dépendance aux structures monétaires européennes

une capacité limitée de financement industriel stratégique

une allocation inégale du capital vers la transformation des infrastructures

Cela réduit la capacité du système à compenser le désavantage énergétique par la seule politique industrielle.

Le capital ne peut pas compenser pleinement un désavantage énergétique structurel.

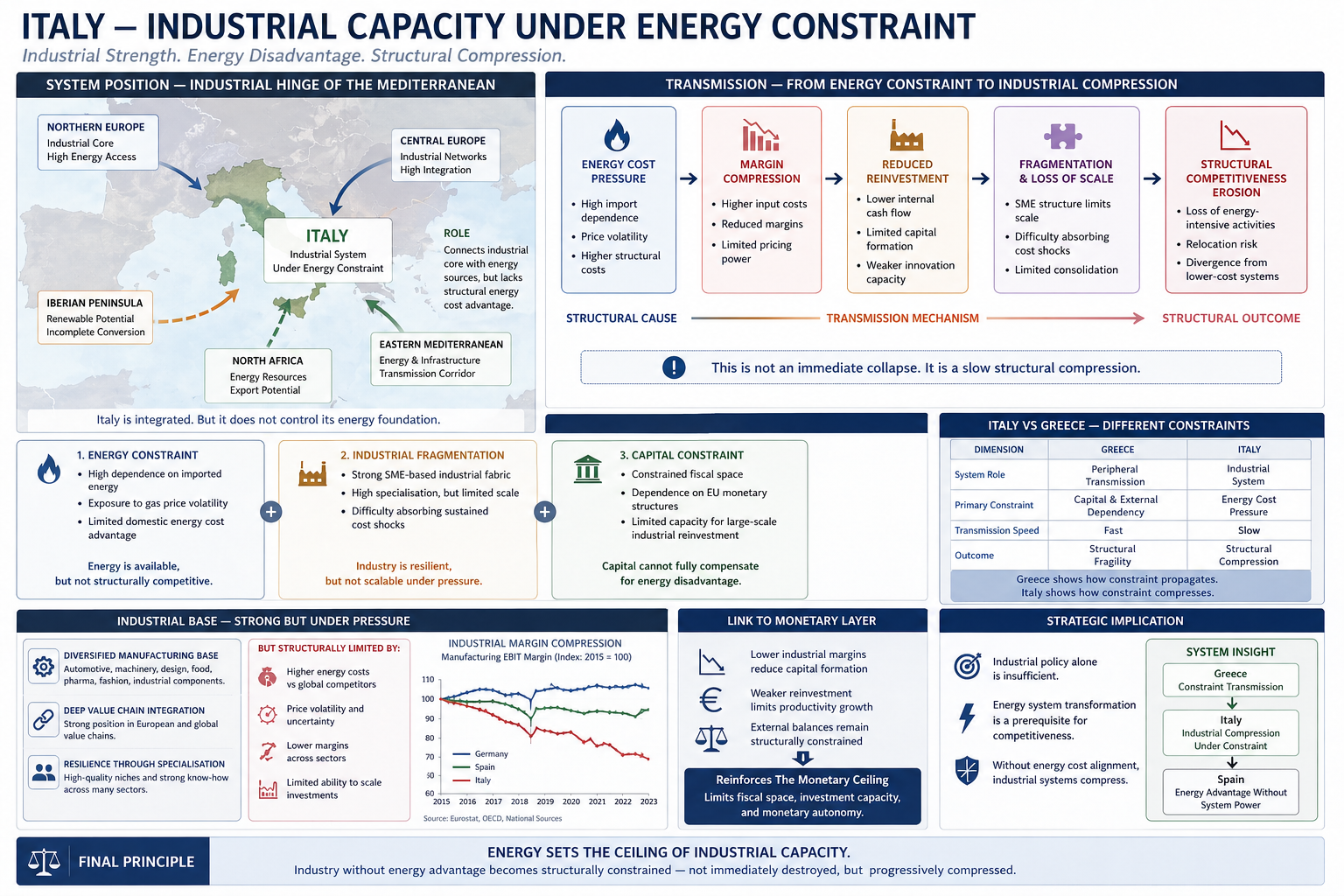

Transmission — De la Contrainte Énergétique à la Compression Industrielle

La contrainte énergétique se propage à travers le système industriel via une chaîne structurelle claire de transmission :

Pression des coûts énergétiques

→ compression des marges industrielles

→ réduction de la capacité de réinvestissement

→ fragmentation et réduction de la capacité de montée en échelle

→ érosion de la compétitivité industrielle

→ compression structurelle de long terme

Ce processus ne produit pas un effondrement industriel immédiat.

Il produit au contraire :

un affaiblissement structurel lent à l’intérieur même de la base industrielle.

Écosystèmes Industriels et Nouvelle Couche Concurrentielle

Le cas italien devient de plus en plus important dans le cadre de la transition émergente entre IA et énergie.

La compétitivité industrielle n’est plus déterminée uniquement par la production manufacturière.

Elle dépend de plus en plus de l’alignement entre :

systèmes énergétiques

écosystèmes industriels

infrastructures de compute

capacité d’automatisation

intégration logistique

coordination du capital

La manufacture avancée, les systèmes de production activés par l’intelligence artificielle, l’automatisation industrielle et les infrastructures intensives en compute nécessitent tous :

des systèmes électriques stables, évolutifs et proposés à des coûts compétitifs

À mesure que le système mondial se déplace vers des architectures de compute intensives en énergie et vers une production industrielle électrifiée, les écosystèmes industriels opérant sous des coûts énergétiques structurellement élevés subissent une pression concurrentielle croissante à long terme.

Cela place l’Italie au sein d’une divergence systémique plus large en émergence dans l’économie mondiale.

Comparaison — Italie vs Grèce

| Dimension | Grèce | Italie |

|---|---|---|

| Rôle dans le système | Transmission périphérique | Écosystème industriel |

| Contrainte principale | Dépendance au capital et exposition externe | Pression des coûts énergétiques |

| Vitesse de transmission | Plus rapide | Plus lente |

| Dynamique centrale | Fragilité structurelle | Compression structurelle |

| Effet systémique | Instabilité de transmission | Érosion industrielle |

La Grèce montre comment la contrainte se propage à travers la dépendance.

L’Italie montre comment la contrainte comprime la capacité industrielle existante.

Conséquence Systémique

L’Italie ne perd pas immédiatement sa base industrielle.

Le système connaît plutôt :

une érosion progressive de la compétitivité

une pression à la relocalisation des industries intensives en énergie

une réduction de la capacité de montée en échelle industrielle de long terme

une intensité de réinvestissement plus faible

une divergence croissante par rapport aux systèmes industriels à plus faibles coûts

Cette divergence devient de plus en plus importante dans des conditions de :

électrification industrielle

manufacture activée par l’intelligence artificielle

montée en échelle d’infrastructures intensives en compute

concurrence énergétique mondiale

Une présence industrielle sans avantage énergétique structurel ne peut pas soutenir une puissance systémique de long terme.

Lien avec la Couche Monétaire

La compression industrielle alimente directement la couche monétaire du système.

Lorsque les marges industrielles s’affaiblissent :

la formation de capital s’affaiblit

le réinvestissement ralentit

la croissance de la productivité devient contrainte

les équilibres extérieurs demeurent sous pression

Cela renforce :

le Plafond Monétaire

Même au sein d’une grande économie industrielle, la contrainte énergétique limite :

la flexibilité budgétaire

la capacité d’investissement industriel

la transformation des infrastructures

l’autonomie monétaire

Le résultat est un système industriel structurellement contraint opérant à l’intérieur d’une architecture monétaire contrainte.

Position Méditerranéenne — Charnière Industrielle au Sein de la Couche de Conversion

L’Italie occupe une position structurelle unique au sein du système méditerranéen.

Elle fonctionne simultanément comme :

un nœud industriel

un corridor logistique

une interface infrastructurelle

une charnière méditerranéenne de conversion

L’Italie relie :

les systèmes industriels d’Europe du Nord

les corridors énergétiques méditerranéens

les flux régionaux d’infrastructures

les réseaux manufacturiers industriels

Le pays occupe ainsi une position potentielle de conversion entre :

les systèmes énergétiques méditerranéens et la demande industrielle européenne

Cependant :

la connexion ne produit pas automatiquement un contrôle stratégique ou une capacité de conversion.

L’absence d’un alignement complet entre :

systèmes énergétiques

infrastructures industrielles

capacité de compute

coordination du capital

stratégie industrielle de long terme

limite la capacité de l’Italie à convertir sa position structurelle en puissance systémique durable.

Implication Stratégique

L’Italie démontre un principe central du Système Contraint par l’Énergie :

la capacité industrielle seule ne peut pas compenser un désavantage énergétique structurel.

Cela entraîne plusieurs implications stratégiques.

La politique industrielle seule est insuffisante.

La compétitivité industrielle de long terme dépend de plus en plus :

de la transformation du système énergétique

de la compétitivité des coûts de l’électricité

de l’intégration des infrastructures

de la coordination entre compute et industrie

du réinvestissement à l’échelle des écosystèmes

Sans ces alignements :

les systèmes industriels se trouvent progressivement comprimés sous contrainte énergétique.

Observation Systémique

L’Italie représente la deuxième couche de la structure du système méditerranéen :

Grèce → transmission de la contrainte

Italie → compression industrielle sous contrainte

Cela prépare le système au prochain cas structurel :

Espagne — Avantage Énergétique Sans Conversion Systémique Complète

Principe Final

L’énergie établit le plafond structurel de la capacité industrielle.

Les écosystèmes industriels opérant sans fondations énergétiques compétitives ne disparaissent pas immédiatement.

Ils sont progressivement comprimés au fil du temps par la pression des coûts, la fragmentation et la diminution de la capacité de montée en échelle.

L’Italie représente ainsi bien davantage qu’une économie industrielle sous pression.

Elle représente un problème structurel européen plus large :

l’alignement incomplet entre systèmes énergétiques, écosystèmes industriels, infrastructures, capacité de compute et allocation du capital au sein d’une architecture cohérente de puissance systémique de long terme.

Dans ce sens, l’Italie fonctionne simultanément comme :

un système industriel comprimé

et une charnière stratégique au sein de l’architecture méditerranéenne émergente énergie–compute

Références — Italie, Énergie et Contrainte Industrielle

Ces sources soutiennent les dynamiques structurelles décrites ci-dessus.

Elles ne définissent pas le cadre conceptuel.

Elles en valident les mécanismes.

Systèmes Énergétiques et Structure des Coûts

International Energy Agency — Italy Energy Policy Review

European Commission — Energy Prices and Costs in Europe

Ember — European Electricity Review

Structure Industrielle et Compétitivité

OECD — Italy Economic Surveys

World Bank — Manufacturing and Value Chain Integration Data

Confindustria — rapports industriels sur la compétitivité et les pressions liées aux coûts énergétiques

Contrainte Monétaire et Structurelle

European Central Bank — rapports sur la politique monétaire et les mécanismes de transmission

International Monetary Fund — Italy Article IV Consultations

Dynamiques Énergie–Industrie–Compute

Bruegel — crise énergétique européenne et compétitivité industrielle

Centre for European Policy Studies — politique industrielle et transition énergétique

International Energy Agency — demande électrique et électrification industrielle

Architecture de Lecture Croisée — Système Méditerranéen

De la Contrainte Énergétique à la Puissance Systémique dans une Europe Contrainte par l’Énergie

POSITION DANS LE SYSTÈME

Cette analyse se situe au sein de la couche méditerranéenne de conversion :

Énergie → Industrie → Compute → Capital → Souveraineté

L’Italie représente :

une capacité industrielle opérant sous contrainte énergétique structurelle

I. FONDEMENTS — Logique du Système

Le système est structuré par l’énergie, les infrastructures et la capacité de montée en échelle.

Fondements Étendus

II. DYNAMIQUES GLOBALES — Formation de la Contrainte

Comment le système mondial produit une divergence structurelle

III. EUROPE — CONTRAINTE STRUCTURELLE

L’Europe comme système industriel et monétaire contraint

IV. MÉDITERRANÉE — ARCHITECTURE DU SYSTÈME

La Méditerranée comme interface énergie–industrie–compute

V. SYSTÈMES NATIONAUX — Couche Comparative

Grèce — Transmission de la Contrainte

Italie — Compression Industrielle

- Italie — Capacité Industrielle Sous Contrainte Énergétique (cet article)

Prévu (Couche de Validation)

Prévu (Couche Investisseur)

Espagne — Conversion Incomplète

Prévu (Couche de Validation)

- [Spain — Energy Advantage and Incomplete Transmission]

Prévu (Couche Investisseur)

- Spain — Energy Arbitrage Without Full Capture