Grèce — Allocation du Capital sous Contrainte

Transmission périphérique, mauvaise allocation productive et conversion systémique incomplète

Constat Central

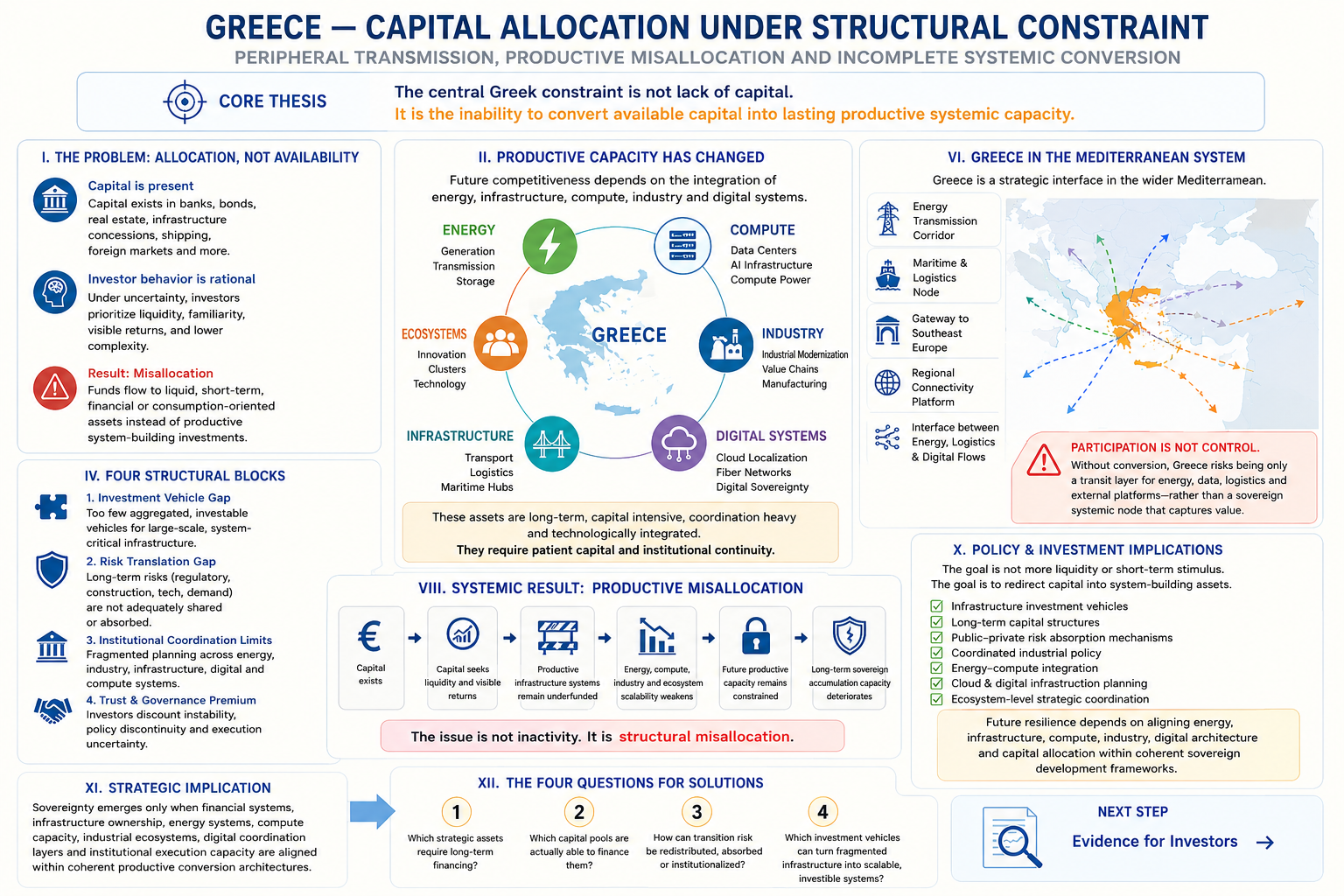

La contrainte centrale grecque n’est pas l’absence de capital.

Elle réside dans l’incapacité à convertir durablement le capital disponible en capacité productive systémique.

Navigation du Système

Fondements du Système

Cette analyse s’appuie sur le rôle structurel de la Grèce au sein du système méditerranéen et européen plus large :

→ La Grèce comme Cadre de Nœud Systémique

I. Point de Départ — Le Capital Existe

Le problème grec ne doit pas être compris principalement comme une pénurie de capital.

Le capital en Grèce est présent, actif et circule en permanence à travers les systèmes financiers domestiques, européens et internationaux. Le capital grec participe aux systèmes bancaires, aux marchés de dette souveraine, à l’immobilier, aux concessions d’infrastructures, aux réseaux maritimes, aux marchés d’actions étrangers, aux actifs liés au tourisme et à certains secteurs industriels spécifiques.

Cependant, l’allocation du capital suit des modèles comportementaux précis façonnés par des conditions structurelles.

Dans des conditions d’incertitude, de coordination fragmentée et de planification stratégique de long terme limitée, les investisseurs privilégient rationnellement :

la liquidité

la visibilité des rendements

la familiarité institutionnelle

une complexité d’exécution plus faible

une exposition de courte ou moyenne durée

et des actifs validés extérieurement

En conséquence, le capital se concentre de plus en plus dans les secteurs où le risque est lisible, les rendements visibles et les possibilités de sortie clairement identifiables.

Cette logique n’est pas irrationnelle.

Elle reflète le comportement adaptatif du capital lorsqu’il opère dans des systèmes perçus comme structurellement contraints.

Le problème ne provient donc pas de l’inactivité.

Il provient de la structure même de l’allocation.

II. Le Problème Central — L’Allocation plutôt que la Disponibilité

Doctrine

Le capital ne s’oriente pas automatiquement vers la nécessité stratégique.

Il s’oriente vers des actifs qui sont investissables, gouvernables, fiables et institutionnellement lisibles.

Les exigences stratégiques de la croissance productive future évoluent rapidement.

En Grèce, comme dans l’ensemble du système méditerranéen, la capacité productive de long terme dépend de plus en plus d’investissements dans :

la production d’énergie

la modernisation des réseaux

les systèmes de transmission électrique

les infrastructures de stockage

les corridors logistiques

les infrastructures maritimes

la modernisation industrielle

les infrastructures de calcul

la localisation du cloud et des données

les infrastructures compatibles avec l’intelligence artificielle

les systèmes numériques de coordination

et les écosystèmes technologiques capables de multiplier la productivité dans le temps

Ces actifs diffèrent fondamentalement de ceux qui dominaient les cycles économiques précédents.

Ils sont intensifs en infrastructures, dépendants de la coordination, technologiquement intégrés et opérationnellement complexes.

Surtout, ils nécessitent des investissements soutenus de longue durée à travers plusieurs couches systémiques interconnectées.

Cependant, les mécanismes institutionnels et financiers capables de financer de tels actifs demeurent incomplets.

Cela crée une divergence croissante entre :

les actifs nécessaires à la résilience systémique future

et les actifs privilégiés par les structures actuelles d’allocation du capital

En conséquence, une grande partie des investissements les plus critiques pour la capacité productive souveraine de long terme reste systématiquement sous-financée.

La contrainte grecque ne résulte donc pas d’une absence de capital en tant que telle, mais de l’absence de mécanismes capables de transformer le capital en formation productive systémique coordonnée.

III. La Capacité Productive a Changé

La structure de la puissance productive est en cours de transformation.

Dans un système technologique contraint par l’énergie, la capacité productive ne peut plus être comprise uniquement à travers les indicateurs industriels traditionnels.

La puissance économique dépend désormais de plus en plus de l’interaction entre :

les systèmes énergétiques

les systèmes d’infrastructures

la capacité de calcul

les écosystèmes industriels

les couches numériques de coordination

les réseaux logistiques

et la capacité de montée en échelle technologique

L’intelligence artificielle accélère cette transition.

Les systèmes d’intelligence artificielle ne fonctionnent pas indépendamment des infrastructures matérielles. Ils dépendent de la disponibilité électrique, de la densité de calcul, des chaînes d’approvisionnement en semi-conducteurs, des systèmes de refroidissement, des infrastructures cloud, des réseaux de fibre optique, des capacités de localisation des données et des systèmes de coordination à échelle industrielle.

En conséquence, la compétitivité économique future dépend de plus en plus de la capacité à construire des architectures intégrées énergie–calcul–industrie plutôt que des secteurs isolés.

Cette transformation modifie également la nature même de l’allocation du capital.

Les actifs stratégiquement décisifs du prochain cycle économique sont de plus en plus :

des systèmes technologiques liés à l’énergie capables de multiplier la capacité productive à travers plusieurs couches d’infrastructures

Ces systèmes nécessitent :

des horizons d’investissement de long terme

des dépenses initiales élevées en capital

une continuité institutionnelle

une stabilité réglementaire

une coordination des infrastructures

le développement d’écosystèmes

et une capacité d’intégration technologique

Cependant, la plupart des pools de capitaux privés continuent de privilégier :

les rendements immédiats

la liquidité

une complexité de coordination plus faible

et des structures financières familières

Le résultat est une divergence croissante entre :

la structure de la croissance future

et la structure des comportements d’investissement dominants

IV. Le Désalignement Structurel

1. Les Structures de Préférences des Investisseurs

Les modèles d’allocation du capital grec et régional demeurent façonnés par des comportements défensifs développés sous des conditions prolongées d’instabilité structurelle.

Les investisseurs continuent ainsi de privilégier des actifs caractérisés par :

la liquidité

la visibilité des dividendes et des rendements

la familiarité institutionnelle

une complexité d’exécution plus faible

une validation externe

et des profils de rendement de courte ou moyenne durée

Cette structure de préférences est rationnelle dans des systèmes fragmentés où la continuité politique de long terme reste incertaine et où les mécanismes de coordination stratégique demeurent faibles.

Cependant, un comportement rationnel du capital au niveau individuel ne produit pas nécessairement des résultats productifs systémiques au niveau national.

Cette distinction devient de plus en plus importante.

2. Les Actifs Systémiques Futurs Exigent des Conditions Différentes

Les actifs de plus en plus nécessaires à la capacité productive souveraine future fonctionnent selon des dynamiques financières et institutionnelles fondamentalement différentes.

Les systèmes énergétiques, les infrastructures de calcul, la modernisation industrielle, la coordination logistique, les infrastructures d’intelligence artificielle, la localisation du cloud et le développement des écosystèmes exigent tous :

une planification de long terme

des profils de rendement différés

une coordination intersectorielle

une intégration des infrastructures

une montée en échelle technologique

et une continuité institutionnelle à travers les cycles politiques

Ces conditions diffèrent substantiellement des conditions privilégiées par la majorité du capital disponible.

En conséquence, la logique financière qui gouverne l’allocation actuelle du capital diverge de plus en plus de la logique stratégique qui gouverne la résilience productive future.

3. Le Fossé qui en Résulte

Contrainte

Les actifs qui définissent la puissance systémique future ne correspondent pas aux préférences comportementales du capital disponible.

Ce désalignement affecte de plus en plus :

la résilience énergétique

la montée en échelle industrielle

les infrastructures de calcul

les infrastructures liées à l’intelligence artificielle

la souveraineté numérique

la dépendance au cloud

et la formation d’écosystèmes technologiques

Par conséquent, les systèmes capables d’attirer des flux financiers ne deviennent pas automatiquement des systèmes capables de préserver une souveraineté productive.

Cette distinction définit de plus en plus la fracture stratégique émergente à travers l’Europe et la Méditerranée.

V. Les Quatre Blocages Structurels

1. Le Fossé des Véhicules d’Investissement

Le premier blocage concerne l’investissabilité structurelle.

Il existe encore trop peu de mécanismes permettant au capital privé d’accéder efficacement à des actifs productifs systémiques à grande échelle.

Le capital peut facilement s’orienter vers :

les actions cotées

la dette souveraine

l’immobilier

les structures bancaires

et les instruments financiers disposant de voies de liquidité visibles

Cependant, il ne peut pas facilement accéder à des systèmes productifs intégrés tels que :

les infrastructures de transmission énergétique

les systèmes de stockage

l’électrification industrielle

les corridors énergétiques régionaux

les infrastructures de calcul

les infrastructures compatibles avec l’intelligence artificielle

les systèmes de localisation du cloud

et les écosystèmes industriels intégrés

Ce qui demeure insuffisant, ce sont :

des véhicules agrégés, investissables et dérisqués capables de transformer des infrastructures stratégiques fragmentées en systèmes d’investissement évolutifs

Ce problème devient de plus en plus grave à mesure que la valeur économique se déplace vers des systèmes technologiques intensifs en infrastructures.

2. Le Fossé de Traduction du Risque

L’investissement dans des systèmes productifs implique plusieurs niveaux d’incertitude de long terme.

Cela comprend :

le risque réglementaire

le risque de construction

le risque de transition technologique

le risque de coordination

le risque d’exécution

et l’incertitude de la demande à long horizon

En Grèce, beaucoup de ces risques demeurent insuffisamment répartis entre les institutions.

Les mécanismes d’absorption du risque restent incomplets, fragmentés, politiquement instables ou faiblement institutionnalisés.

En conséquence, le capital privé évite fréquemment des actifs stratégiquement nécessaires même lorsque les rendements structurels de long terme pourraient finalement s’avérer attractifs.

Le problème ne concerne donc pas nécessairement la rentabilité attendue.

Il concerne l’incapacité du système à transformer la nécessité stratégique en structures de risque investissables.

3. Les Contraintes de Coordination Institutionnelle

L’État grec ne dispose pas d’une flexibilité financière souveraine illimitée.

Il opère dans le cadre :

des contraintes monétaires de la zone euro

des cadres de discipline budgétaire

de structures administratives fragmentées

et d’une flexibilité limitée du bilan souverain

Dans le même temps, la coordination institutionnelle entre les différentes couches d’infrastructures demeure incohérente.

La planification énergétique, la politique industrielle, le développement des infrastructures numériques, la coordination logistique, la stratégie de calcul et le développement des écosystèmes progressent souvent à travers des canaux institutionnels fragmentés plutôt qu’à travers une architecture stratégique intégrée.

Cela produit un déficit structurel de coordination.

Aucune couche institutionnelle unique n’orchestre de manière cohérente des investissements de long terme à travers :

les systèmes énergétiques

les infrastructures

la modernisation industrielle

la capacité de calcul

la souveraineté numérique

et la formation d’écosystèmes technologiques

La conséquence n’est pas simplement une exécution plus lente.

La conséquence est une conversion systémique incomplète.

4. La Prime de Confiance et de Gouvernance

L’allocation du capital est profondément influencée par la confiance institutionnelle.

Les investisseurs appliquent systématiquement une décote à :

l’instabilité de gouvernance

la discontinuité politique

l’incertitude d’exécution

la fragmentation administrative

et l’imprévisibilité des orientations politiques de long terme

Cela renforce la préférence du capital pour :

les acteurs établis

les structures validées extérieurement

les instruments liquides

et les actifs de plus faible complexité

En conséquence :

Le capital préfère souvent ce qui est institutionnellement familier à ce qui est stratégiquement nécessaire.

Cette dynamique renforce davantage la mauvaise allocation productive.

VI. La Grèce au Sein du Système Méditerranéen

La Grèce fonctionne de plus en plus comme une interface stratégique au sein du système méditerranéen élargi.

Elle opère simultanément comme :

un corridor de transmission énergétique

un nœud maritime et logistique

une porte d’entrée infrastructurelle de l’Europe du Sud-Est

une plateforme régionale de connectivité

et une interface émergente entre systèmes énergétiques, systèmes logistiques et flux d’infrastructures numériques

Cependant :

La participation aux systèmes ne produit pas automatiquement le contrôle des systèmes.

Cette distinction est centrale dans le cas grec.

La Grèce participe de plus en plus à des systèmes stratégiques tout en demeurant seulement partiellement capable de transformer cette participation en capacité productive souveraine durable.

Les flux énergétiques peuvent traverser le territoire grec.

Les infrastructures numériques peuvent s’étendre à l’échelle régionale.

Les systèmes logistiques peuvent se renforcer.

Les capitaux étrangers peuvent entrer dans les secteurs d’infrastructures.

Cependant, la participation seule ne garantit pas :

la propriété des infrastructures

l’autonomie technologique

la formation d’écosystèmes

la modernisation industrielle domestique

la souveraineté de calcul

ni la rétention de valeur stratégique

La position stratégique de la Grèce ne crée donc une opportunité que si les flux énergétiques, la connectivité maritime, les infrastructures numériques et les entrées de capitaux sont effectivement convertis en infrastructures détenues, en écosystèmes coordonnés, en capacité productive et en levier souverain de long terme.

Sans cette conversion, la Grèce risque de fonctionner principalement comme :

une couche de transmission et de transit pour l’énergie, la logistique, les données, le tourisme et les plateformes externes plutôt que comme un nœud systémique souverain capable d’accumuler durablement de la valeur

Cette distinction définit de plus en plus le défi méditerranéen plus large dans une Europe contrainte par l’énergie.

Ce problème plus large de conversion est approfondi dans :

→ Mediterranean — From Constraint to System Power

→ Europe — The Missing Conversion Layer

→ Mediterranean Flow vs Capture

VII. La Grèce comme Couche Régionale de Transmission

Le cas grec n’est pas structurellement isolé.

Il représente au contraire une expression intensifiée de dynamiques méditerranéennes et européennes plus larges.

Les systèmes périphériques révèlent souvent les contraintes structurelles plus tôt et de manière plus visible que les grandes économies continentales centrales, parce que la dépendance externe, l’asymétrie monétaire, l’exposition énergétique et la fragmentation institutionnelle deviennent immédiatement plus perceptibles à plus petite échelle.

La Grèce est donc importante non parce qu’elle serait exceptionnelle, mais parce qu’elle expose avec une clarté inhabituelle les asymétries structurelles européennes d’allocation.

La dimension méditerranéenne plus large de cette dynamique est examinée dans :

→ Mediterranean Capital Allocation Problem

VIII. Résultat Systémique — Mauvaise Allocation Productive

La condition qui en résulte n’est pas l’inactivité du capital.

C’est une mauvaise allocation productive systémique.

Le capital privé existe

↓

le capital privilégie la liquidité, la familiarité et les rendements visibles

↓

les systèmes productifs d’infrastructures restent sous-financés

↓

la montée en échelle énergétique, industrielle, computationnelle et écosystémique s’affaiblit

↓

la capacité productive future demeure contrainte

↓

la capacité souveraine d’accumulation de long terme se détérioreCe processus affaiblit progressivement :

la profondeur industrielle

l’autonomie technologique

le contrôle des infrastructures

le développement des écosystèmes

la capacité de calcul

et la résilience stratégique de long terme

IX. Synthèse Diagnostique

La contrainte centrale n’est pas la rareté du capital.

Elle réside dans l’absence de mécanismes capables de convertir le capital disponible en formation productive systémique.

Dans un système technologique contraint par l’énergie, cela affecte de plus en plus :

la résilience énergétique

la compétitivité industrielle

la capacité de calcul

les infrastructures d’intelligence artificielle

la souveraineté numérique

l’autonomie technologique

et la capacité stratégique de long terme

Le problème est donc systémique plutôt que simplement financier.

Les couches systémiques supplémentaires liées à cette transition comprennent :

→ Compute Locality — Energy-Bound AI

→ Energy Systems and AI Infrastructure

X. Implications pour la Conception des Politiques et des Investissements

L’objectif stratégique n’est pas simplement d’augmenter la liquidité ou d’élargir l’activité financière.

Il ne s’agit pas non plus simplement de stimuler la consommation par une expansion économique de court terme.

L’objectif est :

de redessiner les canaux par lesquels le capital est dirigé vers des actifs de construction systémique

Cela exige de plus en plus :

des véhicules d’investissement infrastructurels

des structures de capital de longue durée

des mécanismes publics-privés d’absorption du risque

une politique industrielle coordonnée

une intégration énergie–calcul

une planification des infrastructures cloud et numériques

et une coordination stratégique à l’échelle des écosystèmes

La résilience productive future dépendra de plus en plus de la capacité des États à aligner avec succès :

les systèmes énergétiques

les infrastructures

la capacité de calcul

les écosystèmes industriels

l’architecture numérique

et l’allocation du capital

au sein de structures cohérentes de développement souverain.

XI. Implication Stratégique

Dans un système technologique contraint par l’énergie, la souveraineté dépend de plus en plus de la capacité à orienter le capital vers des systèmes d’infrastructures capables de multiplier la puissance productive sur le long terme.

Le cas grec démontre que la disponibilité du capital ne produit pas à elle seule une capacité souveraine.

La capacité souveraine n’émerge que lorsque :

les systèmes financiers

la propriété des infrastructures

les systèmes énergétiques

la capacité de calcul

les écosystèmes industriels

les couches numériques de coordination

et la capacité institutionnelle d’exécution

sont alignés avec succès dans des architectures cohérentes de conversion productive.

Cette distinction définit de plus en plus la différence entre :

une participation passive à des systèmes organisés extérieurement

et une participation souveraine capable de conserver la valeur, la capacité et l’autonomie stratégique de long terme

XII. Transition vers les Solutions

Toute réponse stratégique viable doit répondre à quatre questions structurelles interdépendantes :

Quels actifs stratégiques nécessitent un financement de longue durée ?

Quels pools de capitaux sont réellement capables de les financer ?

Comment le risque de transition peut-il être redistribué, absorbé ou institutionnalisé ?

Quels véhicules d’investissement peuvent transformer des infrastructures fragmentées en architectures systémiques investissables à grande échelle ?

Étape Suivante — Validation

Liste de Lecture — Grèce, Énergie, Capital et Contrainte Systémique

Ces sources soutiennent les mécanismes structurels de transmission décrits tout au long du cas grec.

Elles ne définissent pas le cadre lui-même.

Elles valident les dynamiques matérielles, monétaires, infrastructurelles, technologiques et institutionnelles à travers lesquelles les asymétries se propagent dans les systèmes européens périphériques.

Systèmes Énergétiques et Structures de Coûts

International Energy Agency — Greece Energy Profile / Energy Policy Review

European Commission — EU Energy Prices and Costs Reports

Ember — European Electricity Review

ENTSO-E — données des systèmes électriques et contraintes d’interconnexion

Structure Industrielle et Capacité Productive

OECD — Greece Economic Surveys

World Bank — données sur la structure sectorielle et la productivité

Autorité statistique hellénique — production industrielle, consommation énergétique et indicateurs structurels

Mario Draghi — cadre européen de compétitivité et de transition industrielle

Enrico Letta — cadre d’intégration des marchés européens et d’autonomie stratégique

Contraintes Monétaires et Structurelles

European Central Bank — transmission monétaire et conditions souveraines

International Monetary Fund — Greece Article IV Consultations

Banque de Grèce — conditions monétaires domestiques, transmission du crédit et équilibre externe

Transmission Énergie–Capital–Monnaie

Bruegel — crise énergétique européenne et exposition périphérique

Centre for European Policy Studies — asymétrie structurelle européenne et dépendance énergétique

Oxford Institute for Energy Studies — marchés du GNL, dépendance au gaz et exposition européenne

Infrastructures et Exposition au Système GNL

Gas Infrastructure Europe — terminaux GNL, stockage et flux de transmission

DESFA — système gazier grec et structure des importations de GNL

International Energy Forum — dynamiques du marché du GNL et mécanismes de prix

European Court of Auditors — évaluations de mise en œuvre des infrastructures et de la transition énergétique

Infrastructures d’Intelligence Artificielle, Souveraineté de Calcul et Systèmes Numériques

International Energy Agency — demande électrique et infrastructures d’intelligence artificielle

European Commission — initiatives de souveraineté numérique et infrastructures cloud

OECD — études sur les infrastructures d’intelligence artificielle et la transformation numérique

Eurostat — infrastructures TIC et indicateurs de l’économie numérique

Semiconductor Industry Association — concentration des chaînes d’approvisionnement en semi-conducteurs et dépendances

EuroHPC — initiatives européennes d’infrastructures de calcul haute performance

Principe

Les preuves valident la structure.

Elles ne la définissent pas.