Italien — Tiefenanalyse der Industriellen Struktur

Resilienz, Fragmentierung und Begrenzung in einem energiegebundenen System

Grundthese

Italien verfügt über eines der anspruchsvollsten Industriesysteme Europas.

Es verbindet fortgeschrittene Fertigungskapazitäten, hochspezialisierte Produktion, tief eingebettete regionale Ökosysteme und dichte Netzwerke industrieller Koordination.

Diese industrielle Kapazität übersetzt sich jedoch nicht in dauerhafte Macht auf Systemebene.

Dieses Ergebnis ist nicht die Folge mangelnder Fähigkeiten.

Es entsteht aus dem Zusammenspiel von Energiebegrenzung, industrieller Fragmentierung, Kapitalbeschränkungen, unvollständiger Compute-Integration und schwacher Plattformkontrolle.

In einem energiegebundenen System reicht industrielle Stärke allein nicht aus, um dauerhafte strategische Macht zu erzeugen.

Industriesysteme müssen zudem mit folgenden Ebenen abgestimmt sein:

stabiler und wettbewerbsfähig bepreister Energie

skalierbarer Infrastruktur

Compute-Kapazität

digitalen Koordinationssystemen

technologischen Ökosystemen

und Kapital, das langfristige Expansion unterstützen kann

Italien stellt daher eine eigenständige strukturelle Bedingung innerhalb des europäischen Systems dar:

ein industrielles Hochleistungsökosystem, das unter persistenter struktureller Begrenzung und unvollständiger Systemkonversion operiert

Systemnavigation

Dieser Artikel erweitert die mediterrane Diagnoseschicht durch die Analyse der inneren Struktur des italienischen Industriesystems unter Bedingungen energetischer, kapitalbezogener und technologischer Begrenzung.

Er sollte zusammen gelesen werden mit:

– Italy —

Industrial Capacity Under Energy Constraint

– Italy

— Energy–Industrial Transmission Under Constraint

– Spain — Iberian

Constraint

– Greece — Capital

Allocation Problem

–France

— Nuclear Continuity and Hybrid Infrastructure Sovereignty

– Mediterranean System Architecture — Western, Eastern, and Hinge Nodes

Und innerhalb des breiteren Systems:

– EU Systemic

Asymmetry

– Europe — The

Missing Conversion Layer

– AI–Energy–Cost

Chasm

– Energy–Industry–Compute

Stack

– Industrial

Ecosystems — Cross-Panel Index

– Digital

Sovereignty Index

Position im System

Italien nimmt eine zentrale Position innerhalb des europäischen Industriesystems ein.

Es befindet sich zwischen der energiebegrenzten mediterranen Peripherie und dem industriellen sowie finanziellen Kern Nordeuropas.

Innerhalb der erweiterten Systemkette:

Energie → Infrastruktur → Compute → Ökosysteme → Kapital → Souveränität

ist Italien stark in industrieller Produktion und Fertigungsökosystemen positioniert, jedoch weniger in den umliegenden Ebenen integriert, die zunehmend langfristige Systemmacht bestimmen.

Sein Zustand spiegelt ein strukturelles Ungleichgewicht wider.

Die industrielle Fähigkeit ist fortgeschritten und resilient, doch Energie bleibt extern exponiert und volatil. Kapital ist fragmentiert und begrenzt, und die Integration in Compute-Infrastruktur, Software-Ökosysteme, Plattformebenen und digitale Koordinationssysteme bleibt unvollständig.

Infolgedessen hält Italien seine industrielle Produktion aufrecht, wandelt industrielle Fähigkeiten jedoch nicht vollständig in Macht auf Systemebene um.

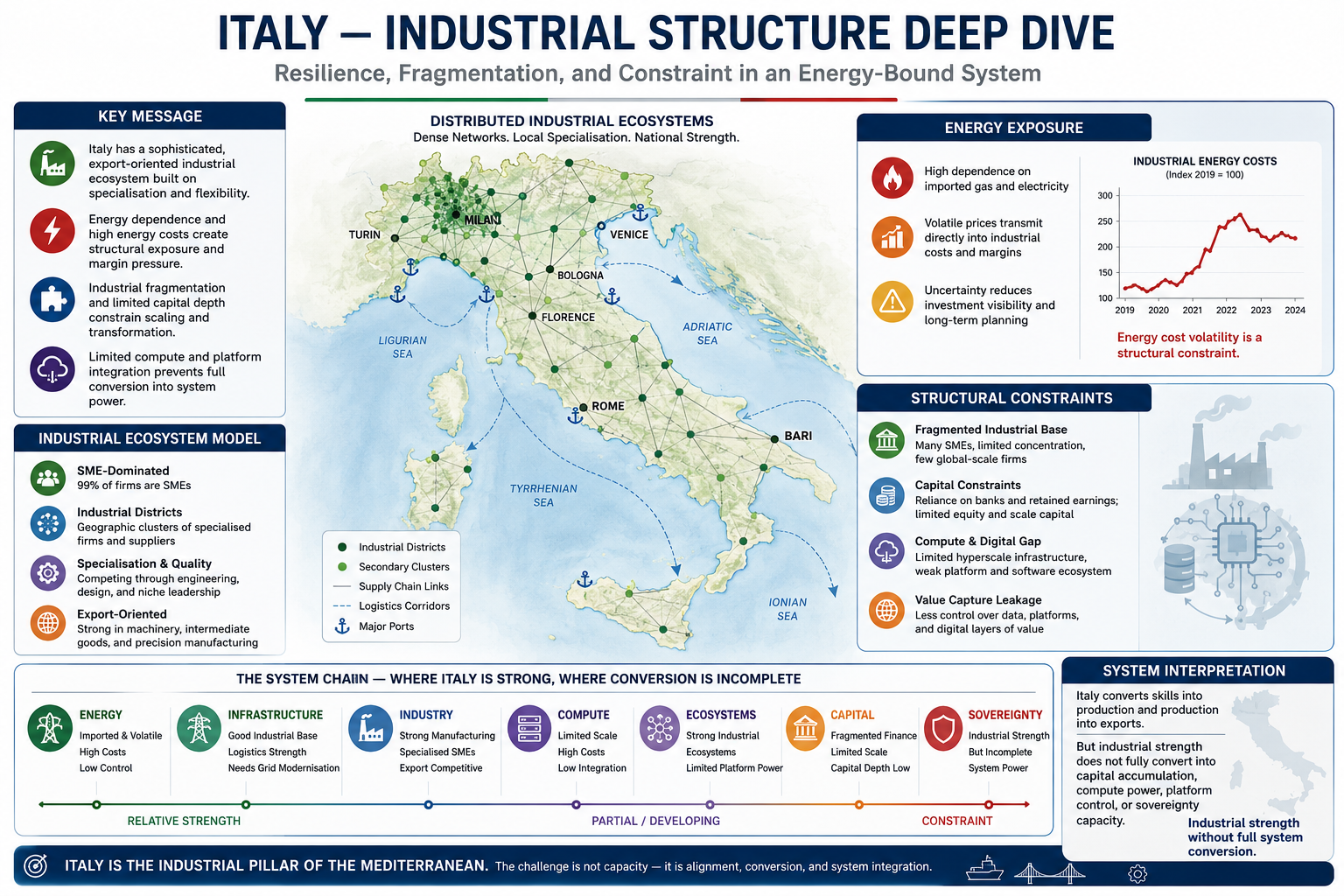

I. Die Struktur der Italienischen Industrie

Das italienische Industriesystem wird durch ein charakteristisches Organisationsmodell definiert, das auf verteilten industriellen Ökosystemen statt auf großskaliger Konzentration basiert.

Kleine und mittlere Unternehmen bilden den Kern dieser Struktur. Diese Unternehmen sind hochspezialisiert, exportorientiert und tief in regionale Produktionsnetzwerke und Lieferketten eingebettet.

Die Produktion ist geografisch in Industriebezirken organisiert, insbesondere in Norditalien. Diese Bezirke bündeln Zulieferer, technisches Wissen, Ingenieurskapazitäten, spezialisierte Arbeitskräfte und Produktionsinfrastruktur innerhalb dichter lokaler Ökosysteme.

Diese Organisationsstruktur ermöglicht hohe Grade an Flexibilität, Resilienz, technischer Spezialisierung und adaptiver Fertigungskapazität.

Unternehmen sind häufig in der Lage, schnell auf veränderte Nachfragebedingungen, Marktanforderungen und Störungen der Lieferketten zu reagieren.

Das Exportprofil Italiens spiegelt diese Struktur wider.

Das Land bleibt ein bedeutender Exporteur von Maschinen, industriellen Zwischenprodukten, Präzisionsfertigungsgütern und spezialisierten Industriesystemen.

Seine Wettbewerbsfähigkeit basiert weniger auf Größe und stärker auf:

Qualität

Flexibilität

technischer Tiefe

spezialisierter Fertigungskapazität

und Ökosystemdichte

Diese Struktur erzeugt jedoch zugleich systemische Begrenzungen.

Die Dominanz kleiner Unternehmen führt zu fragmentierten Eigentumsstrukturen und begrenzter industrieller Konzentration.

Diese Fragmentierung reduziert die Fähigkeit zu:

großskaliger Kapitalakkumulation

vertikal integrierter industrieller Skalierung

Plattformentwicklung

strategischer technologischer Koordination

und langfristiger industrieller Konsolidierung

Infolgedessen verfügt Italien über eine hohe industrielle Dichte, jedoch über geringere systemische Konzentration.

II. Energieexposition und Kostenübertragung

Das italienische Industriesystem ist aufgrund seiner Abhängigkeit von importierter Energie strukturell Energiepreisen ausgesetzt.

Historisch war ein bedeutender Anteil der Gasversorgung mit russischen Lieferströmen verbunden. Diese Abhängigkeit erzeugte Verwundbarkeit gegenüber externen Schocks, einschließlich Versorgungsunterbrechungen, geopolitischer Instabilität und extremer Preisvolatilität.

In einem energiegebundenen System übertragen sich Energiekosten direkt auf die industrielle Struktur.

Höhere Strom- und Gaspreise erhöhen die Produktionskosten, komprimieren industrielle Margen, reduzieren die Investitionssichtbarkeit und schwächen die langfristige Wettbewerbsfähigkeit, insbesondere in energieintensiven Sektoren.

Die Wirkung reicht jedoch über unmittelbare Profitabilität hinaus.

Volatile Energiesysteme untergraben die langfristigen Koordinationsmechanismen, die für industrielle Skalierung, Compute-Deployment, Infrastrukturinvestitionen und technologische Modernisierung erforderlich sind.

Unter diesen Bedingungen priorisieren Unternehmen operative Resilienz gegenüber strategischer Expansion.

Dies erzeugt ein breiteres Systemergebnis.

Industriesysteme bleiben funktionsfähig, werden jedoch zunehmend in ihrer Fähigkeit eingeschränkt, zu skalieren, sich zu konsolidieren, zu digitalisieren und sich zu transformieren.

Systemische Übertragungskarte — Verteilte Industrie und Energieausrichtung

III. Industrielle Ökosysteme und Resilienz

Trotz dieser Begrenzungen bleibt das italienische Industriesystem hochgradig resilient.

Diese Resilienz entsteht primär aus der Struktur seiner industriellen Ökosysteme.

Kleine und mittlere Unternehmen sind in der Lage, Produktionsprozesse anzupassen, Lieferantenbeziehungen neu zu konfigurieren und schnell auf Veränderungen von Kostenbedingungen und Marktnachfrage zu reagieren.

Industriebezirke verstärken diese Flexibilität durch:

dichte Zuliefererkoordination

Wissensspillover

informelle industrielle Netzwerke

technische Spezialisierung

und geografisch konzentrierte Expertise

In vielen Sektoren basiert Wettbewerb auf Ingenieurskapazität, spezialisierter Produktion und technischer Qualität anstatt allein auf kostengünstiger Massenfertigung.

Dies reduziert die Verwundbarkeit gegenüber bestimmten Formen des Preiswettbewerbs.

Resilienz auf Ökosystemebene erzeugt jedoch nicht automatisch Macht auf Systemebene.

Italien zeigt starke Anpassungsfähigkeit auf mikroökonomischer Ebene, jedoch begrenzte Skalierungsfähigkeit auf makrosystemischer Ebene.

Das industrielle Ökosystem kann Schocks effizient absorbieren.

Es kann sich jedoch nicht leicht in dominante Plattform-, Compute- oder Kapitalarchitekturen ausweiten.

IV. Fragmentierung und Kapitalbegrenzungen

Die Begrenzungen der industriellen Struktur werden auf der Ebene der Kapitalbildung stärker sichtbar.

Italien weist einen geringeren Grad industrieller Konzentration auf als Deutschland und besitzt weniger global dominante Industrieunternehmen.

Es verfügt über:

geringere vertikale Integration

schwächere Tiefe der Kapitalmärkte

reduzierte großskalige Eigenkapitalfinanzierung

und begrenztere Mechanismen strategischer Konsolidierung

Die Finanzstruktur italienischer Unternehmen verstärkt diesen Zustand.

Unternehmen sind stark abhängig von:

Bankfinanzierung

einbehaltenen Gewinnen

familienbasierten Eigentumsstrukturen

und regionalen Finanzsystemen

anstatt von tiefen Kapitalmärkten und großskaligen institutionellen Investitionen.

Infolgedessen sehen sich Unternehmen häufig mit eingeschränktem Zugang zu langfristigem Wachstumskapital konfrontiert.

Dies reduziert ihre Fähigkeit, in folgende Bereiche zu investieren:

technologische Modernisierung

Compute-Integration

Automatisierung

Systeme künstlicher Intelligenz

Software-Koordinationsschichten

und langfristige industrielle Transformation

Kapitalfragmentierung verstärkt daher industrielle Fragmentierung.

Sie begrenzt Skalierung, Konsolidierung, technologische Integration und strategische Investitionen im gesamten System.

V. Fehlende Ebenen — Compute, Plattformen und Digitale Koordination

Die strukturelle Begrenzung reicht über die Fertigung hinaus in die digitalen und technologischen Ebenen des Systems hinein.

Italien ist kein primärer Knotenpunkt für Hyperscale-Rechenzentren, großskalige KI-Infrastruktur oder dominante Cloud-Ökosysteme.

Dieser Zustand spiegelt das Zusammenspiel wider zwischen:

Instabilität der Energiekosten

Infrastrukturbegrenzungen

fragmentiertem Kapital

und schwächerer Integration in globale digitale Ökosysteme

Da Industriesysteme zunehmend künstliche Intelligenz, industrielle Software, Cloud-Koordination, Machine-Learning-Systeme und datenbasierte Optimierung integrieren, wird Compute-Infrastruktur selbst Teil industrieller Wettbewerbsfähigkeit.

Industrielle Fähigkeiten können nicht länger von digitaler Koordinationsfähigkeit getrennt werden.

Dies erzeugt eine bedeutende strukturelle Herausforderung für Italien.

Obwohl das Land starke Fertigungsökosysteme aufrechterhält, erfasst es einen geringeren Anteil an:

Plattformkontrolle

Software-Ökosystemen

industriellem Datenwert

KI-Infrastruktur

und digitalen Skalierungsdynamiken

Italienische Unternehmen operieren häufig innerhalb globaler Lieferketten, ohne die umgebenden digitalen Architekturen zu kontrollieren, über die sich Wert zunehmend akkumuliert.

Infolgedessen erzeugt industrielle Produktion Wert, doch erhebliche Teile digitaler Wertabschöpfung, Datenkoordination und Plattformskalierung finden außerhalb des heimischen Systems statt.

Dies begrenzt Italiens Fähigkeit, sich innerhalb einer zunehmend KI-getriebenen industriellen Umgebung entlang der Wertschöpfungskette nach oben zu bewegen.

VI. Systemische Interpretation

Italien sollte nicht als industriell schwache Volkswirtschaft verstanden werden.

Es handelt sich um ein strukturell leistungsfähiges, jedoch systemisch begrenztes industrielles Ökosystem.

Es wandelt erfolgreich um:

Fähigkeiten in Produktion

Produktion in Exporte

und industrielle Ökosysteme in Resilienz

Es hat jedoch Schwierigkeiten dabei, umzuwandeln:

Produktion in großskalige Kapitalakkumulation

industrielle Ökosysteme in Plattformökosysteme

und industrielle Fähigkeiten in Souveränitätskapazität

Dies erzeugt einen bestimmenden Systemzustand:

industrielle Stärke ohne vollständige Systemkonversion

Strategische Rolle im Mediterranen System

Italien repräsentiert die industrielle Säule des mediterranen Systems.

Innerhalb der erweiterten mediterranen Architektur:

Spanien liefert Energiepotenzial, verfügt jedoch nicht über vollständige Übertragungs- und Konversionsintegration

Italien liefert industrielle Kapazität, verfügt jedoch nicht über Energieausrichtung, Compute-Integration und Kapitalskalierung

Griechenland reflektiert Kapitalallokationsbegrenzungen, finanzielle Fragmentierung und externe Abhängigkeit

Gemeinsam offenbaren diese Bedingungen ein breiteres strukturelles Muster.

Der Mittelmeerraum enthält bereits viele der grundlegenden Ebenen, die für langfristige strategische Autonomie erforderlich sind:

Energie

Infrastruktur

industrielle Ökosysteme

Logistikkorridore

maritime Konnektivität

Compute-Potenzial

und Kapitalflüsse

Diese Ebenen bleiben jedoch geografisch fragmentiert, institutionell entkoppelt und unzureichend in eine kohärente Systemarchitektur integriert.

Die zentrale mediterrane Herausforderung besteht daher nicht im Fehlen von Fähigkeiten.

Sie besteht in unvollständiger Systemintegration und schwacher Konversionskapazität.

Strategische Implikationen

Italiens Begrenzungen sind strukturell, jedoch nicht permanent.

Verbesserung hängt von Ausrichtung über mehrere Systemebenen hinweg ab.

Erstens ist Energieausrichtung erforderlich.

Dies umfasst Zugang zu stabiler und wettbewerbsfähig bepreister Elektrizität, stärkere Netzintegration, Infrastrukturausbau und tiefere Integration in europäische und mediterrane Energiesysteme.

Zweitens müssen Mechanismen industrieller Skalierung gestärkt werden.

Dies beinhaltet, Unternehmen zu ermöglichen, fragmentierte Strukturen dort zu überwinden, wo dies sinnvoll ist, sowie größere industrielle Koordinationsrahmen zu unterstützen, die langfristige technologische Transformation tragen können.

Drittens muss die Integration von Compute und digitalen Systemen erweitert werden.

Industrielle Ökosysteme hängen zunehmend ab von:

KI-gestützter Produktion

industrieller Software

Cloud-Koordination

Automatisierung

Dateninfrastruktur

und Compute-Skalierbarkeit

Ohne diese Ebenen riskieren Industriesysteme, operativ leistungsfähig, jedoch strategisch untergeordnet zu bleiben.

Viertens ist Kapitalvertiefung notwendig.

Dies erfordert stärkere Kapitalmärkte, verbesserten Zugang zu Eigenkapitalfinanzierung, langfristige Investitionskoordination und Mechanismen, die industrielle und technologische Skalierung unterstützen können.

Ohne Ausrichtung zwischen diesen Ebenen werden strukturelle Begrenzungen fortbestehen.

Abschließende Synthese

Italien demonstriert ein zentrales Prinzip des energiegebundenen Systems:

industrielle Fähigkeiten allein erzeugen keine Systemmacht

Systemmacht entsteht nur dann, wenn:

Energiesysteme

industrielle Ökosysteme

Compute-Infrastruktur

digitale Koordinationsschichten

Kapitalbildung

und Plattformarchitekturen

innerhalb eines kohärenten strategischen Systems ausgerichtet sind.

Wenn diese Ausrichtung unvollständig bleibt, können Systeme produktiv, resilient und technologisch leistungsfähig bleiben, sie können jedoch nicht effizient in dauerhafte Souveränitätskapazität skalieren.

Italien repräsentiert daher ein strukturell begrenztes industrielles Ökosystem:

fähig zu nachhaltiger Produktion

resilient unter Druck

jedoch begrenzt in Konversion, Skalierung und strategischer Expansion

Systemkontinuität

Italiens Zustand verbindet sich direkt mit dem breiteren europäischen System.

Er verdeutlicht die wachsende Lücke zwischen:

industrieller Fähigkeit

Energieausrichtung

Compute-Integration

Kapitalbildung

und Souveränitätskapazität auf Systemebene

innerhalb der erweiterten europäischen Architektur.

Dies führt direkt zur nächsten analytischen Ebene:

→ Europe — The Missing Conversion Layer

wo die zentrale Frage lautet, ob Europa Energie, Infrastruktur, Industrie, Compute, Ökosysteme und Kapital in ein funktionierendes System strategischer Macht integrieren kann.