Italia — Análisis Profundo de la Estructura Industrial

Resiliencia, Fragmentación y Restricción en un Sistema Bajo Restricción Energética

Planteamiento Central

Italia posee uno de los sistemas industriales más sofisticados de Europa.

Combina capacidades manufactureras avanzadas, producción altamente especializada, ecosistemas regionales profundamente integrados y densas redes de coordinación industrial.

Sin embargo, esta capacidad industrial no se traduce en un poder sostenido a nivel sistémico.

Este resultado no es consecuencia de una falta de capacidad.

Surge de la interacción entre la restricción energética, la fragmentación industrial, las limitaciones de capital, la integración incompleta del compute y el débil control de plataformas.

En un sistema bajo restricción energética, la fortaleza industrial por sí sola no es suficiente para generar poder estratégico duradero.

Los sistemas industriales también deben estar alineados con:

energía estable y competitiva en costes

infraestructuras escalables

capacidad de compute

sistemas de coordinación digital

ecosistemas tecnológicos

y capital capaz de sostener expansión a largo plazo

Italia representa por tanto una condición estructural diferenciada dentro del sistema europeo:

un ecosistema industrial de alta capacidad que opera bajo restricción estructural persistente y conversión sistémica incompleta

Navegación del Sistema

Este artículo amplía la capa diagnóstica mediterránea mediante el análisis de la estructura interna del sistema industrial italiano bajo condiciones de restricción energética, de capital y tecnológica.

Debe leerse junto con:

– Italy —

Industrial Capacity Under Energy Constraint

– Italy

— Energy–Industrial Transmission Under Constraint

– Spain — Iberian

Constraint

– Greece — Capital

Allocation Problem

–France

— Nuclear Continuity and Hybrid Infrastructure Sovereignty – Mediterranean

System Architecture — Western, Eastern, and Hinge Nodes

Y dentro del sistema más amplio:

– EU Systemic

Asymmetry

– Europe — The

Missing Conversion Layer

– AI–Energy–Cost

Chasm

– Energy–Industry–Compute

Stack

– Industrial

Ecosystems — Cross-Panel Index

– Digital

Sovereignty Index

Posición dentro del Sistema

Italia ocupa una posición central dentro del sistema industrial europeo.

Se sitúa entre la periferia mediterránea bajo restricción energética y el núcleo industrial y financiero del norte de Europa.

Dentro de la cadena sistémica más amplia:

Energía → Infraestructura → Compute → Ecosistemas → Capital → Soberanía

Italia está fuertemente posicionada en producción industrial y ecosistemas manufactureros, pero menos alineada en las capas circundantes que determinan cada vez más el poder sistémico a largo plazo.

Su condición refleja un desequilibrio estructural.

La capacidad industrial es avanzada y resiliente, pero la energía permanece expuesta externamente y es volátil. El capital está fragmentado y restringido, y la integración en infraestructuras de compute, ecosistemas de software, capas de plataformas y sistemas de coordinación digital sigue siendo incompleta.

Como resultado, Italia sostiene la producción industrial, pero no convierte plenamente la capacidad industrial en poder a nivel sistémico.

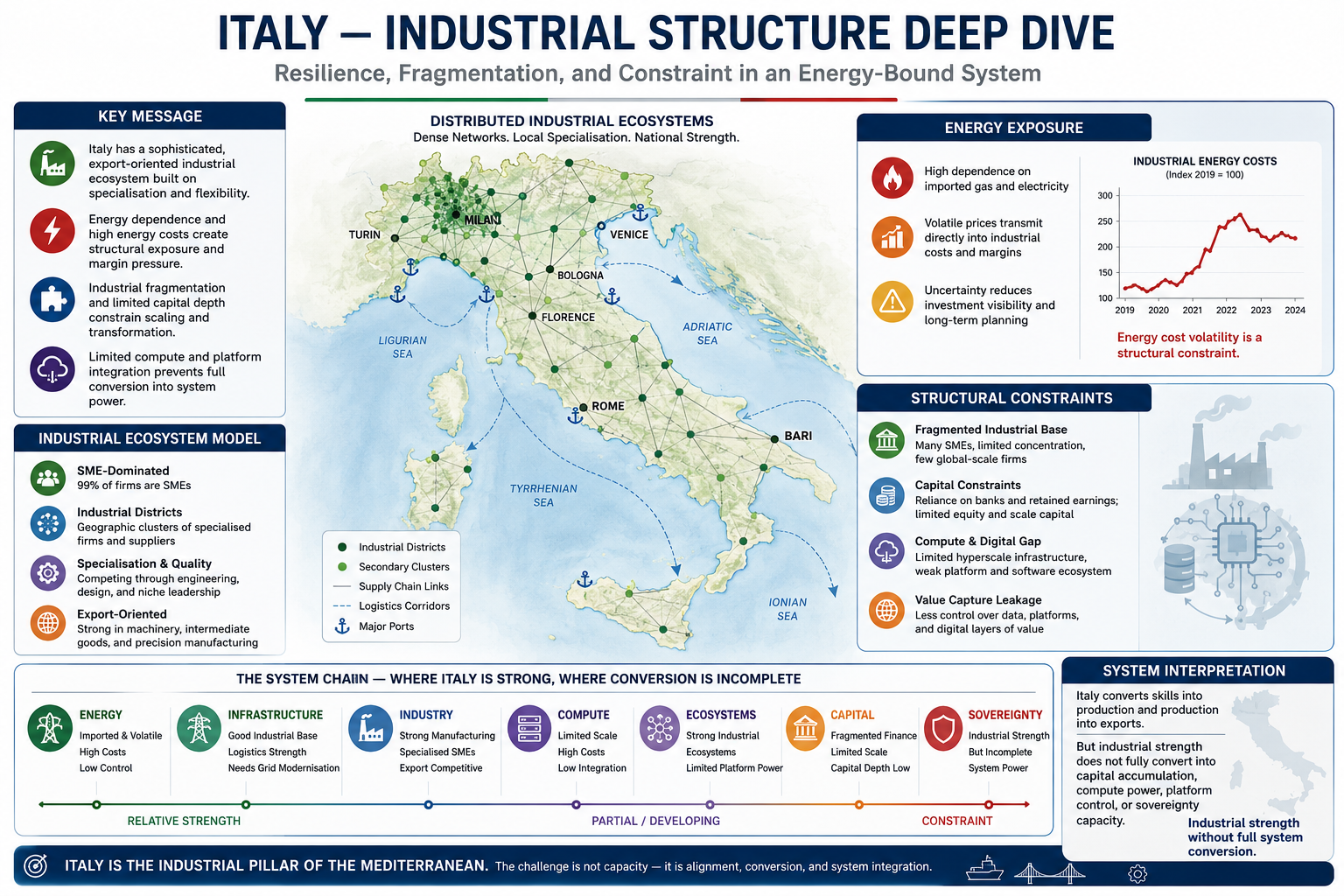

I. La Estructura de la Industria Italiana

El sistema industrial italiano está definido por un modelo organizativo distintivo basado en ecosistemas industriales distribuidos en lugar de concentración a gran escala.

Las pequeñas y medianas empresas constituyen el núcleo de esta estructura. Estas empresas están altamente especializadas, orientadas a la exportación y profundamente integradas en redes regionales de producción y cadenas de suministro.

La producción se organiza geográficamente en distritos industriales, especialmente en el norte de Italia. Estos distritos concentran proveedores, conocimiento técnico, capacidad de ingeniería, mano de obra especializada e infraestructuras de producción dentro de densos ecosistemas locales.

Esta estructura organizativa permite altos niveles de flexibilidad, resiliencia, especialización técnica y capacidad manufacturera adaptativa.

Las empresas suelen ser capaces de responder rápidamente a cambios en las condiciones de demanda, requisitos de mercado y disrupciones de las cadenas de suministro.

El perfil exportador de Italia refleja esta estructura.

El país sigue siendo un importante exportador de maquinaria, bienes industriales intermedios, productos manufactureros de precisión y sistemas industriales especializados.

Su competitividad se basa menos en la escala y más en:

calidad

flexibilidad

profundidad técnica

capacidad manufacturera especializada

y densidad de ecosistemas

Sin embargo, esta estructura también impone limitaciones sistémicas.

La prevalencia de pequeñas empresas conduce a estructuras de propiedad fragmentadas y a una concentración industrial limitada.

Esta fragmentación reduce la capacidad para:

acumulación de capital a gran escala

escalado industrial verticalmente integrado

desarrollo de plataformas

coordinación tecnológica estratégica

y consolidación industrial de largo plazo

Como resultado, Italia posee una fuerte densidad industrial, pero una concentración sistémica más débil.

II. Exposición Energética y Transmisión de Costes

El sistema industrial italiano está estructuralmente expuesto a los costes energéticos debido a su dependencia de la energía importada.

Históricamente, una parte significativa del suministro de gas estuvo vinculada a flujos procedentes de Rusia. Esta dependencia creó vulnerabilidad frente a shocks externos, incluyendo interrupciones del suministro, inestabilidad geopolítica y volatilidad extrema de precios.

En un sistema bajo restricción energética, los costes energéticos se transmiten directamente hacia la estructura industrial.

Los precios más altos de la electricidad y del gas incrementan los costes de producción, comprimen los márgenes industriales, reducen la visibilidad de inversión y debilitan la competitividad a largo plazo, particularmente en sectores intensivos en energía.

Sin embargo, el efecto va más allá de la rentabilidad inmediata.

Los sistemas energéticos volátiles socavan los mecanismos de coordinación de largo plazo necesarios para el escalado industrial, el despliegue de compute, la inversión en infraestructuras y la modernización tecnológica.

Bajo estas condiciones, las empresas priorizan la resiliencia operativa sobre la expansión estratégica.

Esto genera un resultado sistémico más amplio.

Los sistemas industriales permanecen operativos, pero se vuelven progresivamente más restringidos en su capacidad para escalar, consolidarse, digitalizarse y transformarse.

Mapa de Transmisión Sistémica — Industria Distribuida y Alineación Energética

III. Ecosistemas Industriales y Resiliencia

A pesar de estas restricciones, el sistema industrial italiano sigue siendo altamente resiliente.

Esta resiliencia surge principalmente de la estructura de sus ecosistemas industriales.

Las pequeñas y medianas empresas son capaces de adaptar procesos de producción, reconfigurar relaciones con proveedores y responder rápidamente a cambios en las condiciones de costes y demanda de mercado.

Los distritos industriales refuerzan esta flexibilidad mediante:

coordinación densa de proveedores

difusión de conocimiento

redes industriales informales

especialización técnica

y experiencia concentrada geográficamente

En muchos sectores, la competencia se basa en capacidad de ingeniería, producción especializada y calidad técnica más que únicamente en manufactura masiva de bajo coste.

Esto reduce la vulnerabilidad frente a determinadas formas de competencia basada en precios.

Sin embargo, la resiliencia a nivel de ecosistema no produce automáticamente poder a nivel sistémico.

Italia demuestra una fuerte capacidad adaptativa a nivel microeconómico, pero una capacidad limitada de escalado a nivel macrosistémico.

El ecosistema industrial puede absorber shocks de manera eficiente.

No puede expandirse fácilmente hacia arquitecturas dominantes de plataformas, compute o capital.

IV. Fragmentación y Restricciones de Capital

Las limitaciones de la estructura industrial se vuelven más pronunciadas en el nivel de formación de capital.

Italia presenta un menor grado de concentración industrial que Alemania y menos empresas industriales globalmente dominantes.

Posee:

menor integración vertical

menor profundidad de mercados de capital

financiación de capital a gran escala más reducida

y mecanismos más limitados de consolidación estratégica

La estructura financiera de las empresas italianas refuerza esta condición.

Las empresas dependen en gran medida de:

financiación bancaria

beneficios retenidos

estructuras de propiedad familiar

y sistemas financieros regionales

en lugar de mercados de capital profundos e inversión institucional a gran escala.

Como resultado, las empresas suelen enfrentarse a acceso restringido a capital de crecimiento de larga duración.

Esto reduce su capacidad para invertir en:

modernización tecnológica

integración de compute

automatización

sistemas de inteligencia artificial

capas de coordinación de software

y transformación industrial de largo plazo

La fragmentación de capital refuerza por tanto la fragmentación industrial.

Limita el escalado, la consolidación, la integración tecnológica y la inversión estratégica a través del sistema en su conjunto.

V. Capas Ausentes — Compute, Plataformas y Coordinación Digital

La restricción estructural se extiende más allá de la manufactura hacia las capas digitales y tecnológicas del sistema.

Italia no es un centro principal para data centres hyperscale, infraestructuras de inteligencia artificial a gran escala o ecosistemas cloud dominantes.

Esta condición refleja la interacción entre:

inestabilidad de costes energéticos

limitaciones de infraestructura

capital fragmentado

y una integración más débil en ecosistemas digitales globales

A medida que los sistemas industriales integran cada vez más inteligencia artificial, software industrial, coordinación cloud, sistemas de machine learning y optimización basada en datos, las infraestructuras de compute se convierten en parte de la propia competitividad industrial.

La capacidad industrial ya no puede separarse de la capacidad de coordinación digital.

Esto crea un importante desafío estructural para Italia.

Aunque el país mantiene sólidos ecosistemas manufactureros, captura una menor proporción de:

control de plataformas

ecosistemas de software

valor de datos industriales

infraestructura de IA

y dinámicas de escalado digital

Las empresas italianas operan frecuentemente dentro de cadenas globales de suministro sin controlar las arquitecturas digitales circundantes a través de las cuales el valor se acumula cada vez más.

Como resultado, la producción industrial genera valor, pero porciones sustanciales de captura digital, coordinación de datos y escalado de plataformas ocurren fuera del sistema doméstico.

Esto limita la capacidad de Italia para ascender dentro de un entorno industrial cada vez más impulsado por la IA.

VI. Interpretación Sistémica

Italia no debe entenderse como una economía industrialmente débil.

Es un ecosistema industrial estructuralmente capaz pero sistémicamente restringido.

Convierte con éxito:

habilidades en producción

producción en exportaciones

y ecosistemas industriales en resiliencia

Sin embargo, tiene dificultades para convertir:

producción en acumulación de capital a gran escala

ecosistemas industriales en ecosistemas de plataformas

y capacidad industrial en capacidad de soberanía

Esto produce una condición sistémica definitoria:

fortaleza industrial sin conversión sistémica completa

Papel Estratégico dentro del Sistema Mediterráneo

Italia representa el pilar industrial del sistema mediterráneo.

Dentro de la arquitectura mediterránea más amplia:

España proporciona potencial energético pero carece de integración completa de transmisión y conversión

Italia proporciona capacidad industrial pero carece de alineación energética, integración de compute y escalado de capital

Grecia refleja restricciones de asignación de capital, fragmentación financiera y dependencia externa

En conjunto, estas condiciones revelan un patrón estructural más amplio.

El Mediterráneo ya contiene muchas de las capas fundamentales necesarias para una autonomía estratégica de largo plazo:

energía

infraestructuras

ecosistemas industriales

corredores logísticos

conectividad marítima

potencial de compute

y flujos de capital

Sin embargo, estas capas permanecen geográficamente fragmentadas, institucionalmente desconectadas e insuficientemente integradas dentro de una arquitectura sistémica coherente.

El desafío central mediterráneo no es por tanto la ausencia de capacidad.

Es la integración sistémica incompleta y la débil capacidad de conversión.

Implicaciones Estratégicas

Las restricciones de Italia son estructurales, pero no permanentes.

La mejora depende de la alineación a través de múltiples capas del sistema.

Primero, se requiere alineación energética.

Esto incluye acceso a electricidad estable y competitiva en costes, integración más fuerte de redes, expansión de infraestructuras e integración más profunda dentro de los sistemas energéticos europeos y mediterráneos.

Segundo, deben fortalecerse los mecanismos de escalado industrial.

Esto incluye permitir que las empresas superen estructuras fragmentadas cuando sea apropiado y apoyar marcos más amplios de coordinación industrial capaces de sostener transformación tecnológica a largo plazo.

Tercero, debe expandirse la integración digital y de compute.

Los ecosistemas industriales dependen cada vez más de:

producción habilitada por IA

software industrial

coordinación cloud

automatización

infraestructuras de datos

y escalabilidad de compute

Sin estas capas, los sistemas industriales corren el riesgo de permanecer operativamente capaces pero estratégicamente subordinados.

Cuarto, es necesario un mayor desarrollo de capital.

Esto requiere mercados de capital más sólidos, mejor acceso a financiación mediante capital propio, coordinación de inversión de largo plazo y mecanismos capaces de apoyar el escalado industrial y tecnológico.

Sin alineación entre estas capas, las restricciones estructurales persistirán.

Síntesis Final

Italia demuestra un principio central del sistema bajo restricción energética:

la capacidad industrial por sí sola no genera poder sistémico

El poder sistémico solo emerge cuando:

sistemas energéticos

ecosistemas industriales

infraestructuras de compute

capas de coordinación digital

formación de capital

y arquitecturas de plataformas

se alinean dentro de un sistema estratégico coherente.

Cuando esta alineación permanece incompleta, los sistemas pueden seguir siendo productivos, resilientes y tecnológicamente capaces, pero no pueden escalar eficientemente hacia una capacidad duradera de soberanía.

Italia representa por tanto un ecosistema industrial estructuralmente restringido:

capaz de mantener producción sostenida

resiliente bajo presión

pero limitado en conversión, escalado y expansión estratégica

Continuidad del Sistema

La condición de Italia conecta directamente con el sistema europeo más amplio.

Destaca la creciente brecha entre:

capacidad industrial

alineación energética

integración de compute

formación de capital

y capacidad de soberanía a nivel sistémico

a través de la arquitectura europea más amplia.

Esto conduce directamente a la siguiente capa analítica:

→ Europe — The Missing Conversion Layer

donde la cuestión central pasa a ser si Europa puede alinear energía, infraestructuras, industria, compute, ecosistemas y capital dentro de un sistema funcional de poder estratégico.