Digitale Infrastruktur und Monetäre Souveränität

Energie, Infrastruktur und der Kampf um Systemkontrolle

Keynote

Monetäre Souveränität beginnt nicht länger mit der Emission von Währung.

Sie beginnt mit Infrastruktur.

Im 20. Jahrhundert war monetäre Macht in Institutionen verankert — Zentralbanken, Reserveabkommen, Handelsabwicklungen und Vertragssystemen. Im 21. Jahrhundert ist sie in digitale Architektur eingebettet: Cloud-Konzentration, KI-Rechenkapazität, Zahlungsrails, Stablecoin-Protokolle und die Tiefe der Kapitalmärkte.

Geld zirkuliert heute durch Systeme, die dem Recht vorgelagert sind.

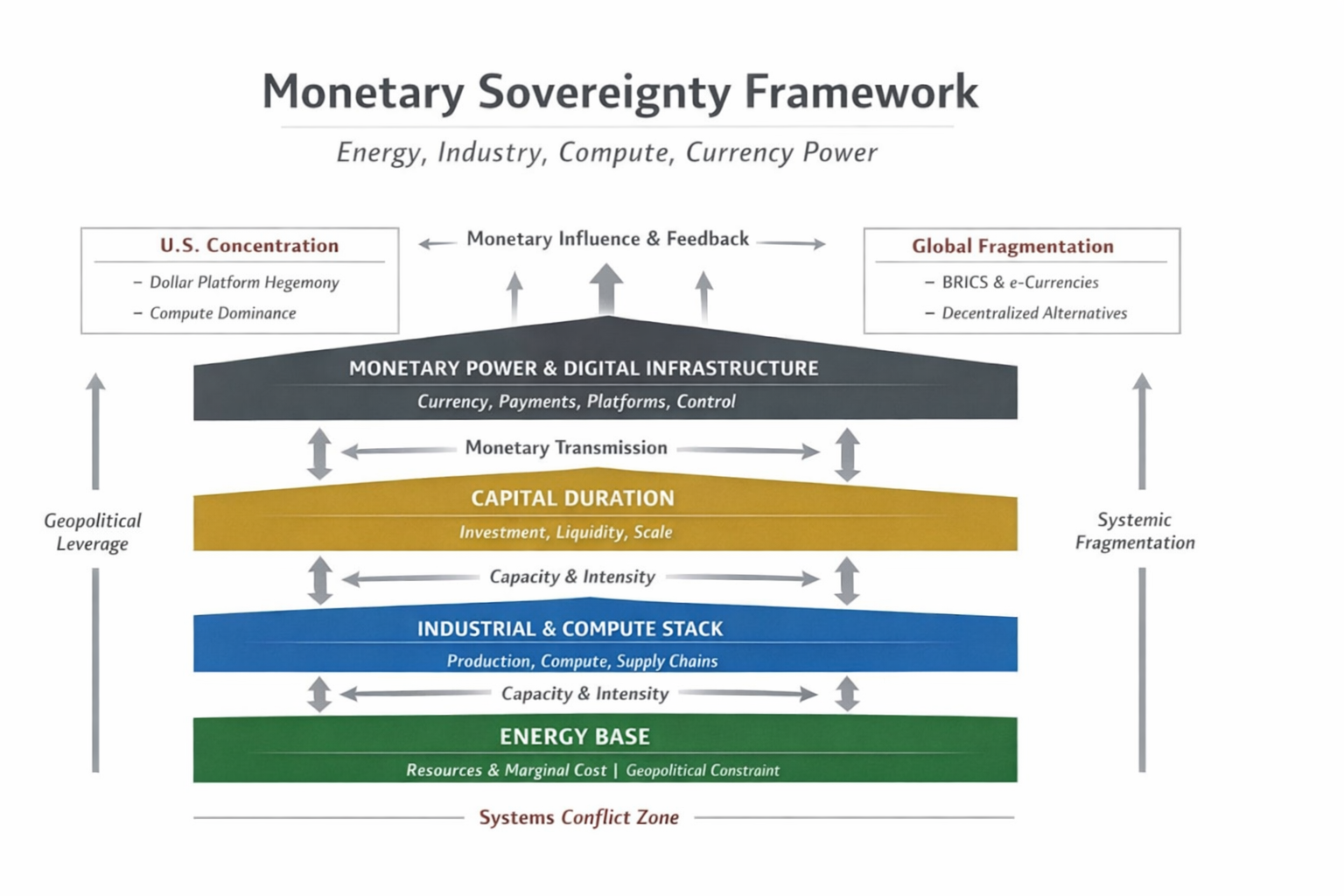

In einer energiegebundenen Weltordnung bestimmt der marginale Energiepreis die industrielle Wettbewerbsfähigkeit; die industrielle Wettbewerbsfähigkeit bestimmt die Kapitalbildung; die Kapitalbildung bestimmt die Währungsresilienz. Digitale Infrastruktur verstärkt diese Kette. Die Akteure, die den Stack kontrollieren — Energie, Industrie, Rechenkapazität, Kapital und Zahlungsrails — prägen die monetäre Ordnung.

Dies ist der neue monetäre Kalte Krieg.

Er wird nicht durch den Austausch von Reservewährungen geführt. Er wird durch Systemdesign geführt.

Die Vereinigten Staaten haben Dollar-Dominanz mit digitaler Plattformkonzentration und energiepolitischer Renaissance verschmolzen. China entwickelt programmierbares Staatsgeld, um externe Verwundbarkeit zu reduzieren. Europa steht zwischen Konzentration und Fragmentierung — institutionell stark, infrastrukturell abhängig.

Der komfortable Zwischenraum der Nachkriegsordnung löst sich auf.

Monetäre Souveränität im digitalen Zeitalter erfordert Stack-Kohärenz. Ohne Kontrolle über die Ebenen unterhalb der Währung wird Souveränität konditional.

Executive Summary

Das globale Währungssystem durchläuft eine strukturelle Transformation — nicht durch Vertragsänderung, sondern durch die Konsolidierung digitaler Infrastruktur.

Drei Entwicklungen definieren diesen Wandel:

1. Monetäre Macht verlagert sich nach oben.

Zahlungssysteme, Cloud-Infrastruktur, KI-Rechenleistung und Stablecoins

vermitteln Transaktionen, bevor sie das Bankensystem erreichen.

Währungseinfluss wird zunehmend in privat betriebenen digitalen Rails

verankert.

2. Energie- und Kapitaltiefe bestimmen

Währungsresilienz.

In einem energiegebundenen System bestimmt der marginale Energiepreis

die industrielle Wettbewerbsfähigkeit. Industrielle Tiefe stützt

Produktivität und Kapitalbildung. Kapitalbildung untermauert monetäre

Stärke. Digitale Infrastruktur intensiviert diese Transmission, indem

sie Rechenleistung und Liquidität dort konzentriert, wo Energie und

Kapital kohärent sind.

3. Strukturelle Asymmetrie nimmt zu.

Die Vereinigten Staaten verbinden Energieüberfluss, tiefe Kapitalmärkte,

Plattformdominanz und Dollar-Zentralität zu einer selbstverstärkenden

Architektur. China entwickelt programmierbare digitale Währungssysteme,

um Dollar-Exponierung zu reduzieren. Digitale Dollarisation breitet sich

über private Stablecoin-Infrastruktur in Schwellenmärkten aus.

Europa steht unter strukturellem Druck:

höherer marginaler Energiepreis,

Abhängigkeit von nicht-europäischer Cloud- und KI-Infrastruktur,

verzögerte digitale monetäre Integration.

Ohne Abstimmung zwischen Energiereform, industrieller Reinvestition, Rechenlokalisierung und digitalem Währungsdesign droht Europa eine graduelle Erosion monetärer Hebelwirkung statt einer plötzlichen Krise.

Die strategische Frage lautet nicht länger, ob der Dollar ersetzt wird.

Sie lautet, ob Europa ausreichende Stack-Kohärenz aufbauen kann, um zu verhindern, dass seine Währung innerhalb fremdgesteuerter Infrastruktur operiert.

Monetäre Souveränität im digitalen Zeitalter ist kein rechtlicher Status.

Sie ist ein Systemergebnis.

I. Die stille Neuarchitektur monetärer Macht

Die globale monetäre Ordnung bricht nicht zusammen.

Sie wird neu architektonisch gestaltet.

Nicht durch Vertragsbruch.

Nicht durch Reserveersatz.

Nicht durch offene geopolitische Konfrontation.

Sondern durch Infrastruktur.

Cloud-Plattformen, Hyperscale-Rechenzentren, KI-Trainingscluster, Halbleiter-Designketten, Zahlungsnetzwerke, digitale Wallets und Stablecoin-Protokolle vermitteln wirtschaftliche Aktivität, bevor sie traditionelle Finanzinstitutionen erreicht. Monetäre Autorität wandert nach oben — in die digitalen Systeme, die Transaktionen selbst strukturieren.

Dieser Wandel markiert den Beginn eines neuen monetären Kalten Krieges.

Er wird nicht mit Zöllen oder Panzern geführt. Er wird durch Kontrolle der Rails geführt, auf denen Wert fließt. Wer die Energiegrundlage, die Rechenebene, die Kapitalmärkte und die Zahlungsarchitektur kontrolliert, prägt das monetäre Umfeld, in dem alle anderen operieren.

Im 20. Jahrhundert war Geld institutionell verankert.

Im 21. Jahrhundert ist es systemisch eingebettet.

Europa tritt in diesen Übergang mit institutioneller Stärke, aber infrastruktureller Abhängigkeit ein. Diese Differenz wird seine strategische Entwicklung bestimmen.

II. Monetäre Macht in einer energiegebundenen Welt

In einer Ära reichlicher und günstiger Energie konnte monetäre Stärke durch Glaubwürdigkeit, finanzielle Komplexität und politische Stabilität getragen werden. In einem energiebegrenzten System ist die Hierarchie härter und materieller.

Der marginale Energiepreis bestimmt industrielle

Wettbewerbsfähigkeit.

Industrielle Wettbewerbsfähigkeit bestimmt Produktivitätswachstum.

Produktivitätswachstum bestimmt Kapitalbildung.

Kapitalbildung bestimmt Währungsresilienz.

Persistiert ein struktureller Energienachteil, verengt sich das monetäre System. Investitionen schwächen sich ab. Fiskalischer Spielraum schrumpft. Leistungsbilanzdruck akkumuliert. Die Währung kollabiert nicht zwingend — aber ihre strategische Hebelwirkung erodiert.

Digitale Infrastruktur verstärkt diese Transmission.

KI-Rechenleistung ist energieintensiv. Hyperscale-Rechenzentren ballen sich dort, wo Strom verfügbar und planbar ist. Hochentwickelte Halbleiterfertigung erfordert stabile industrielle Ökosysteme. Zahlungsnetzwerke verankern Währungswahl im Alltagshandel. Stablecoins skalieren dort, wo Kapitalmärkte tief und Regulierung permissiv sind.

Monetäre Macht ist kein abstraktes Finanzphänomen mehr. Sie ist eine Ableitung von Energietiefe und Rechenkonzentration.

Geld befindet sich innerhalb des Energie–Industrie–Compute-Stacks.

III. Der amerikanische Stack: Kohärenz als Macht

Die Vereinigten Staaten haben ein strukturell kohärentes System aufgebaut.

Sie verbinden Energieüberfluss, tiefe Kapitalmärkte, KI-Führerschaft, Cloud-Konzentration, Halbleiter-Intellectual Property und Dollar-Zentralität zu einer sich gegenseitig verstärkenden Architektur.

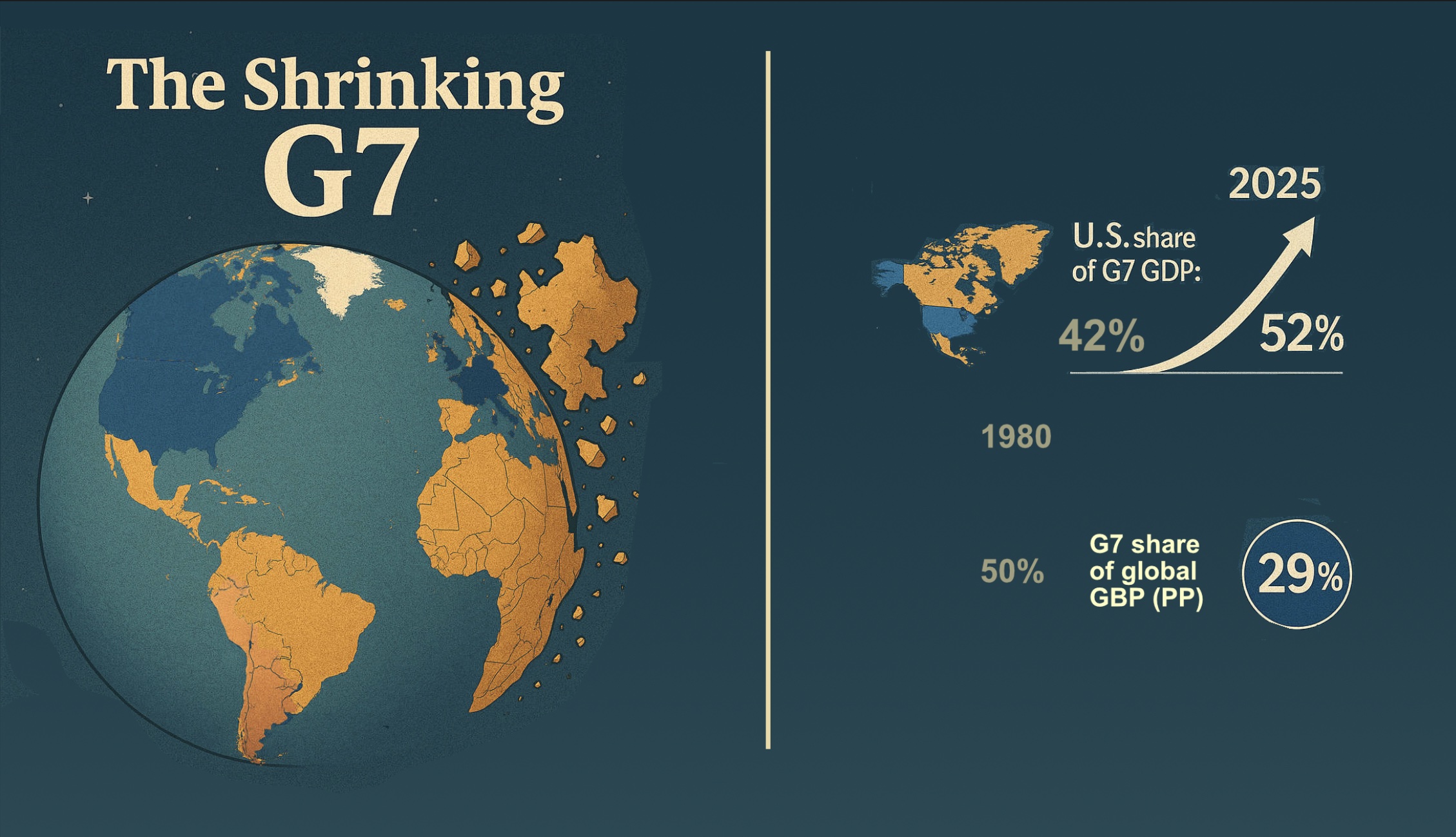

Die USA repräsentieren inzwischen mehr als die Hälfte des gesamten G7-BIP. Sie dominieren globale Marktkapitalisierung und Venture-Capital-Ströme. Ihre Unternehmen betreiben die größten Hyperscale-Rechenzentren der Welt. Ihre Halbleiterdesigner verankern globale Lieferketten. Ihre Kapitalmärkte absorbieren globale Ersparnisse. Ihre Energieproduktion reduziert inländischen industriellen Kostendruck.

Diese Kohärenz ist entscheidend.

Dollar-Dominanz zieht globales Kapital an, das Liquidität und Sicherheit sucht. Dieses Kapital finanziert KI, Verteidigungs-Tech-Integration und digitale Infrastruktur. Plattformkonzentration verankert Zahlungspräferenzen. Dollar-denominierte Stablecoins erweitern monetären Einfluss in Regionen mit begrenztem Zugang zu traditionellen Bankensystemen.

Digitale Dollarisation erfolgt ohne formale politische Erklärung. Sie verbreitet sich durch Nutzbarkeit.

Der Dollar ist nicht länger nur Reserveaktiva. Er wird zur Protokollschicht.

Monetäre Macht wird nicht ausschließlich durch die Federal Reserve ausgeübt, sondern durch private Infrastruktur, die im globalen Handel eingebettet ist.

Dies ist kein traditionelles Imperium. Es ist infrastrukturelle Verankerung.

IV. Chinas Gegenarchitektur

Chinas Antwort reflektiert eine andere Philosophie.

Der digitale Yuan (e-CNY) ist keine Marktinnovation. Er ist ein staatlich konstruiertes Instrument zur Reduktion der Verwundbarkeit gegenüber dollarbasierten Abwicklungssystemen. Er integriert programmierbares Geld mit zentralisierter Datentransparenz, Kapitalverkehrskontrollen und Plattformintegration.

Sein Ziel ist nicht die Ablösung des Dollars als globale Reservewährung. Eine solche Rolle würde Restriktionen implizieren, die mit Chinas Governance-Modell unvereinbar sind. Peking strebt Abschirmung und regionalen Hebel an.

Grenzüberschreitende Pilotprojekte entlang der Belt-and-Road-Korridore signalisieren den Aufbau alternativer Abwicklungspfade. Programmierbarkeit erlaubt gezielte Impulse und Transaktionsüberwachung. Daten werden zur geldpolitischen Infrastruktur.

Wenn das amerikanische Modell monetäre Macht in private Plattformen einbettet, bettet das chinesische Modell sie in staatliche Architektur ein.

Beide Modelle erkennen dieselbe Realität: Souveränität im digitalen Zeitalter erfordert Systemkontrolle.

V. Der Demonstrationseffekt: Digitale Dollarisation

Die Implikationen infrastruktureller monetärer Macht sind in Lateinamerika sichtbar.

In Argentinien, Venezuela, Kolumbien, Brasilien und Mexiko nutzen Bürger dollar-denominierte Stablecoins zur Absicherung gegen inländische Währungsinstabilität. Diese digitalen Dollar zirkulieren außerhalb lokaler Bankensysteme, schwächen monetäre Transmission und reduzieren Steuererhebungskapazität.

Dies ist keine offizielle Dollarisation. Es ist funktionale Verdrängung.

Transaktionen werden in dollar-denominierten Token abgewickelt. Ersparnisse migrieren in private Dollar-Infrastruktur. Regierungen verlieren Steuerungsfähigkeit ohne formalen Währungsverlust.

Die Lehre ist eindeutig: In einer digitalisierten Finanzumgebung kann Währungspräferenz durch Bequemlichkeit statt Gesetzgebung kippen.

Für Europa ist dieser Fall nicht peripher. Bleibt der digitale Euro verzögert oder fragmentiert, können dollarbasierte digitale Instrumente sich in europäischen Netzwerken standardmäßig ausbreiten.

Monetäre Souveränität im digitalen Zeitalter hängt von Adoptionsarchitektur ab — nicht von Rechtsdekret.

VI. Fiskale Erosion und der schrumpfende Staat

Die Digitalisierung verändert auch die fiskale Basis fortgeschrittener Volkswirtschaften.

Immaterielle Vermögenswerte verlagern sich in Niedrigsteuerjurisdiktionen. Plattformvermittelter Handel untergräbt die Erfassung der Mehrwertsteuer. Automatisierung komprimiert lohnabhängige Steuerbeiträge. Stablecoins und Krypto-Transaktionen umgehen regulierte Bankkanäle. Datenextraktion konzentriert Gewinne in Jurisdiktionen, die digitale Großunternehmen beherbergen.

Die europäische Wohlfahrtsarchitektur stützt sich in hohem Maße auf Lohnbesteuerung und Mehrwertsteuer. Mit der Migration ökonomischer Wertschöpfung in grenzüberschreitende digitale Ökosysteme, die weitgehend von ausländischen Unternehmen kontrolliert werden, schwächt sich die fiskale Resilienz ab.

Monetäre Souveränität ohne fiskale Tragfähigkeit ist fragil.

Wenn Staaten Schwierigkeiten haben, Infrastruktur, Verteidigung und soziale Stabilität zu finanzieren, wird Währungsstärke von externer Kapitaltoleranz abhängig.

Digitale Infrastruktur formt somit nicht nur monetäre Macht, sondern die Handlungsfähigkeit des Staates selbst.

VII. G7-Asymmetrie und das Ende der Parität

Die G7 waren einst ein Zusammenschluss annähernd gleichgewichtiger Volkswirtschaften.

Heute sind sie strukturell asymmetrisch.

Die Vereinigten Staaten dominieren KI-Spitzenentwicklung, Hyperscale-Cloud-Kapazität, Verteidigungs-Tech-Integration und globale Kapitalmärkte. Sie haben ihre energetische Verwundbarkeit reduziert und zugleich ihre Währungszentralität erhalten.

Europa hingegen steht vor höheren marginalen Energiekosten, schwächerem Produktivitätswachstum, digitalen Handelsdefiziten und Abhängigkeit von nicht-europäischen Plattformen im Cloud- und Compute-Bereich.

Diese Asymmetrie verstärkt monetäre Divergenz.

Kapitaldauer akkumuliert in US-Märkten. Innovation konzentriert sich dort, wo Energie und Kapital kohärent sind. Der Dollar profitiert von tiefer Liquidität und eingebetteter digitaler Infrastruktur. Der Euro bleibt global relevant, wird jedoch zunehmend peripher im Systemdesign.

Monetärer Wettbewerb findet nicht mehr ausschließlich zwischen Währungen statt.

Er findet zwischen Stacks statt.

VIII. Europas strukturelle Beschränkung

Die europäische Herausforderung ist strukturell, nicht rhetorisch.

Erstens bleibt die Energiearchitektur fragmentiert und kostspieliger als die der Vereinigten Staaten. Der persistente marginale Nachteil komprimiert industrielle Margen und begrenzt fiskalen Handlungsspielraum.

Zweitens ist die Recheninfrastruktur extern verankert. Hyperscale-Cloud und KI-Trainingskapazität werden von nicht-europäischen Anbietern dominiert. Wertschöpfung migriert nach oben.

Drittens bleibt die digitale monetäre Architektur vorsichtig und unvollständig. Das Projekt des digitalen Euro schreitet behutsam voran, während private dollarbasierte Instrumente aggressiv skalieren.

Diese Triade — Energiebindung, Compute-Abhängigkeit, monetäre Passivität — bildet eine strukturelle Obergrenze.

Ohne Integration über diese Ebenen hinweg wird monetäre Souveränität vom Wohlwollen und der Stabilität externer Infrastruktur abhängig.

Rechtliche Raffinesse kann Systemkontrolle nicht ersetzen.

IX. Die Auflösung des Zwischenraums

Über Jahrzehnte profitierte Europa von einem stabilen transatlantischen Gleichgewicht. Es stützte sich auf US-Sicherheitsgarantien, nutzte Dollar-Liquidität und konzentrierte sich auf regulatorische Verfeinerung statt auf infrastrukturelle Dominanz.

Dieses Gleichgewicht löst sich auf.

Die Vereinigten Staaten operieren zunehmend als konsolidierte digitale Energie-Supermacht. China baut parallele monetäre Korridore auf. Regionale Blöcke experimentieren mit rohstoffgestützten oder fintech-getriebenen Abwicklungssystemen.

Der Zwischenraum verengt sich nicht aufgrund fehlender europäischer Fähigkeiten, sondern weil infrastrukturelle Konzentration passiven Positionierungsraum reduziert.

Neutralität wird strukturell schwierig, wenn Zahlungsrails, Cloud-Hosting, KI-Skalierung und digitale Währungsemission anderswo kontrolliert werden.

X. Monetäre Souveränität als Stack-Integration

In diesem Umfeld genügt die Emission eines digitalen Euro nicht.

Monetäre Souveränität erfordert Integration über den Energie–Industrie–Compute-Stack hinweg.

Energiestabilisierung senkt industrielle Kostenuntergrenzen. Industrielle Tiefe stützt Produktivität und Kapitalbildung. Compute-Lokalisierung sichert Daten- und KI-Wertschöpfung. Tiefe Kapitalmärkte verankern Liquidität. Zahlungsinfrastruktur kodiert Währungsnutzung.

Ist eine Ebene extern abhängig, fragmentiert Souveränität.

Die langfristige Resilienz des Euro hängt von struktureller Kohärenz zwischen Energiereform, industrieller Reinvestition, Compute-Autonomie und digitaler Währungsarchitektur ab.

Fehlt diese Kohärenz, droht Europa strategische Stagnation: eine respektierte Währung, die innerhalb fremdgesteuerter Infrastruktur operiert.

XI. Eine strukturelle Entscheidung

Der neue monetäre Kalte Krieg wird keinen spektakulären Währungsersatz hervorbringen.

Er wird graduelle Hebelverschiebungen erzeugen.

Währungen, die in dominanter Infrastruktur eingebettet sind, gewinnen Default-Status. Währungen, die innerhalb externer Systeme operieren, werden subordinär.

Es geht nicht darum, den Dollar morgen zu entthronen. Es geht darum zu bestimmen, welche Architektur den globalen Austausch der nächsten Generation strukturiert.

Europas Entscheidung ist daher nicht ideologisch.

Sie ist strukturell.

Europa kann ein hochentwickelter Regulator von anderswo gebauten Systemen bleiben.

Oder es kann Energie, Compute, Kapital und Währung in einer kohärenten Architektur ausrichten, die seine eigene monetäre Sphäre verankert.

Infrastruktur wird zu Schicksal.

In einer energiegebundenen, digital vermittelten Welt gehört Souveränität jenen, die den Stack bauen und kontrollieren.

Die Frage für Europa lautet nicht mehr, ob sich die monetäre Ordnung verändert.

Sondern ob Europa diese Ordnung gestalten will — oder innerhalb einer von anderen entworfenen operieren wird.

Further Reading — Structural Foundations (From This Series)

Global System Architecture

Energy

as the Operating System of Power

[Energie als Betriebssystem der Macht]

Energy-Bound

System (Doctrine)

[Energiegebundenes System (Doktrin)]

EU Sovereignty Panel

Energy

Constraint and the Monetary Ceiling

[Energiebedingte Beschränkung und monetäre Obergrenze]

The Energy–Industry–Compute Stack

[Der Energie–Industrie–Compute-Stack]

Execution

Under Compression

[Exekution unter Kompression]

Europe’s

Vanishing Middle Ground

[Europas verschwindender Zwischenraum]

AI–Energy–Sovereignty Trilogy

AI–Energy–Sovereignty

(Micro)

[KI–Energie–Souveränität (Mikro)]

AI–Energy–Sovereignty

(Meso)

[KI–Energie–Souveränität (Meso)]

AI–Energy–Sovereignty

(Macro)

[KI–Energie–Souveränität (Makro)]

Why

Europe Needs a Compute-Locality Doctrine

[Warum Europa eine Compute-Lokalisierungsdoktrin benötigt]

Monetary & Infrastructure Layer

Monetary

Power

[Monetäre Macht]

Beyond

Ideology

[Jenseits der Ideologie]

Suggested Reading — Monetary Sovereignty & Digital Infrastructure Power

1. Dollar Dominance & Monetary Power

IMF (2026) — Who Captures Export Windfalls?

Exchange Rates, Export Profitability, and National Saving under

Dominant-Currency Pricing

https://www.imf.org/en/publications/wp/issues/2026/01/16/who-captures-export-windfalls-exchange-rates-export-profitability-and-national-saving-573291

Explains how dominant-currency pricing reinforces structural asymmetry and capital accumulation advantages.

Barry Eichengreen (2011) — Exorbitant

Privilege

https://press.princeton.edu/books/hardcover/9780691138486/exorbitant-privilege

Classic analysis of dollar hegemony and its structural foundations.

BIS (2023) — Annual Economic Report —

Geoeconomics Fragmentation

https://www.bis.org/publ/arpdf/ar2023e.htm

Details how geopolitical fragmentation affects financial stability and cross-border capital flows.

2. Digital Currency & CBDCs

BIS (2021) — CBDCs: An Opportunity for the

Monetary System

https://www.bis.org/publ/arpdf/ar2021e3.htm

Foundational institutional view of CBDCs and monetary architecture.

ECB (Digital Euro Project Page)

https://www.ecb.europa.eu/paym/digital_euro/html/index.en.html

Official documentation and progress on the digital euro.

People’s Bank of China — e-CNY Overview

http://www.pbc.gov.cn/en/3688110/3688172/index.html

Primary material on the digital yuan framework.

Atlantic Council CBDC Tracker

https://www.atlanticcouncil.org/cbdctracker/

Real-time tracking of global CBDC development and cross-border pilots.

3. Stablecoins & Digital Dollarization

BIS (2023) — Stablecoins: Risks and Policy

Responses

https://www.bis.org/publ/qtrpdf/r_qt2309g.htm

Explains systemic implications of stablecoin expansion.

Federal Reserve (2022) — Money and Payments: The

U.S. Dollar in the Age of Digital Transformation

https://www.federalreserve.gov/publications/money-and-payments-discussion-paper.htm

The Fed’s framing of digital dollar risks and opportunities.

International Monetary Fund — Crypto & Financial

Stability Reports

https://www.imf.org/en/Topics/fintech

Covers digital dollarization in emerging markets.

4. Platform Power & Infrastructure Control

Henry Farrell & Abraham Newman

(2019) — Weaponized Interdependence (International

Security)

https://www.mitpressjournals.org/doi/full/10.1162/isec_a_00351

Seminal analysis of how infrastructure control becomes geopolitical leverage.

Shoshana Zuboff (2019) — The Age of Surveillance

Capitalism

https://www.publicaffairsbooks.com/titles/shoshana-zuboff/the-age-of-surveillance-capitalism/9781610395694/

Explores data extraction and platform concentration dynamics.

Foreign Affairs (2024) — Petrostate

America

https://www.foreignaffairs.com/united-states/petrostate-america

Examines U.S. energy resurgence and geopolitical leverage.

5. Energy, Compute & Monetary Transmission

IEA — World Energy Outlook (Latest Edition)

https://www.iea.org/reports/world-energy-outlook-2023

Energy cost trajectories and industrial competitiveness implications.

IMF (2023) — Energy Shocks and the

Macroeconomy

https://www.imf.org/en/Publications/WP/Issues/2023/06/09/Energy-Shocks-and-the-Macroeconomy-534978

Transmission of energy prices into inflation and monetary policy.

Stanford HAI (AI Energy Use Studies)

https://hai.stanford.edu/research

Research on AI compute intensity and energy demand scaling.

6. Geoeconomic Fragmentation & System Rivalry

European Central Bank (2023) — The Geopolitics

of the Euro

https://www.ecb.europa.eu/pub/economic-bulletin/articles/2023/html/ecb.ebart202301_02~b1b3f3e69c.en.html

Examines euro internationalization challenges.

Branko Milanović (2023) — Capitalism,

Alone

https://www.hup.harvard.edu/books/9780674987599

On competing models of capitalism in a multipolar world.

World Bank — Global Economic Prospects

https://www.worldbank.org/en/publication/global-economic-prospects

Covers fragmentation and capital reallocation.

Optional Advanced / Strategic Layer

If you want a sharper geopolitical reading layer to match the flagship tone:

• Michael Pettis — writings on global imbalances

https://carnegieendowment.org/experts/509

• Adam Tooze — analysis of dollar liquidity and crisis politics

https://adamtooze.com

• BIS Papers on Cross-Border Payment Systems

https://www.bis.org/list/bppapers/index.htm