Italia — Capacità Industriale Sotto Vincolo Energetico

Navigazione del Sistema: Mediterranean System Navigation

Nota Chiave

L’Italia occupa una posizione strutturalmente distinta all’interno del sistema europeo.

Non è un’economia periferica.

È un’economia industriale che opera sotto vincolo

energetico.

A differenza della Grecia, dove il vincolo si trasmette principalmente attraverso la dipendenza dal capitale e l’esposizione esterna, l’Italia mostra una dinamica sistemica diversa:

il vincolo che agisce direttamente su un ecosistema industriale esistente.

Questo rende l’Italia un caso critico all’interno di un Sistema Soggetto a Vincolo Energetico.

L’Italia non mostra come i sistemi falliscono nel costruire capacità industriale, ma come ecosistemi industriali già esistenti vengano progressivamente compressi quando sistemi energetici, infrastrutture, capitale e scalabilità industriale cessano di allinearsi in modo strutturale.

Il caso italiano rappresenta quindi un problema europeo più ampio:

capacità industriale senza una base energetica pienamente competitiva.

Posizione nel Sistema — Strato Industriale Sotto Vincolo

Il sistema opera attraverso una catena gerarchica:

Energia → Industria → Capitale → Valuta → Sovranità

L’Italia si colloca principalmente nello strato industriale di questa catena.

Il paese mantiene vantaggi strutturali significativi:

capacità manifatturiera sostanziale

integrazione nelle catene del valore industriali europee

cluster produttivi regionali avanzati

settori industriali specializzati orientati all’esportazione

reti dense di PMI ed ecosistemi industriali

L’Italia rimane quindi uno dei sistemi industriali più importanti d’Europa.

Tuttavia, questi punti di forza operano all’interno di un ambiente energetico sempre più vincolato:

i costi energetici restano strutturalmente elevati rispetto ai principali concorrenti

il sistema rimane esposto alla formazione dei prezzi dell’energia importata

la capacità di scalabilità industriale rimane disomogenea

la flessibilità monetaria e fiscale rimane limitata

Di conseguenza:

la capacità industriale esiste, ma la base energetica sottostante rimane strutturalmente instabile.

Meccanismo Centrale

I Sistemi Industriali Richiedono Stabilità del Costo Energetico

La competitività industriale non è determinata esclusivamente da:

costo del lavoro

capacità tecnologica

produttività

accesso ai mercati

La competitività industriale dipende sempre più da:

costo dell’energia, stabilità energetica, integrazione infrastrutturale e scalabilità di lungo periodo

Questa condizione diventa ancora più importante in presenza di elettrificazione industriale, automazione, integrazione dell’intelligenza artificiale e sistemi produttivi ad alta intensità di compute.

In Italia:

i costi energetici restano strutturalmente elevati

la volatilità dei prezzi dell’elettricità si trasmette direttamente ai costi di produzione industriale

i margini industriali rimangono sottoposti a pressione persistente

la capacità di reinvestimento diventa progressivamente più vincolata

Questo produce una condizione strutturale nella quale:

la capacità industriale persiste, ma opera sotto continua compressione strutturale.

Caratteristiche Strutturali

Il sistema industriale italiano riflette tre vincoli strutturali interagenti.

1. Vincolo Energetico

L’Italia rimane fortemente esposta alla dipendenza dall’energia importata.

Il sistema sperimenta:

esposizione alla volatilità dei prezzi del gas

costi elevati dell’elettricità

limitato vantaggio energetico domestico a basso costo

integrazione infrastrutturale disomogenea

L’energia rimane quindi fisicamente disponibile all’interno del sistema, ma non fornisce una base di costo sufficientemente competitiva per la scalabilità industriale di lungo periodo.

La disponibilità energetica non produce automaticamente competitività energetica.

2. Frammentazione Industriale

L’Italia possiede un ecosistema industriale denso e storicamente resiliente.

Questo ecosistema è costruito intorno a:

cluster manifatturieri regionali

reti industriali basate sulle PMI

sistemi produttivi specializzati

distretti industriali orientati all’esportazione

Questa struttura offre flessibilità e resilienza.

Tuttavia, la frammentazione crea anche limiti strutturali:

economie di scala limitate

accesso disomogeneo al capitale

minore capacità di assorbimento degli shock

difficoltà nel sostenere reinvestimenti su larga scala durante periodi prolungati di stress energetico

Di conseguenza:

l’ecosistema industriale rimane resiliente, ma è strutturalmente difficile da scalare sotto pressione di costo persistente.

3. Vincolo del Capitale

I sistemi industriali richiedono reinvestimento continuo.

Tuttavia, l’Italia opera all’interno di un quadro monetario e fiscale vincolato.

Il sistema sperimenta quindi:

spazio fiscale limitato

dipendenza dalle strutture monetarie europee

limitata capacità di finanziamento industriale strategico

allocazione disomogenea del capitale verso la trasformazione infrastrutturale

Questo riduce la capacità del sistema di compensare lo svantaggio energetico attraverso la sola politica industriale.

Il capitale non può compensare pienamente lo svantaggio energetico strutturale.

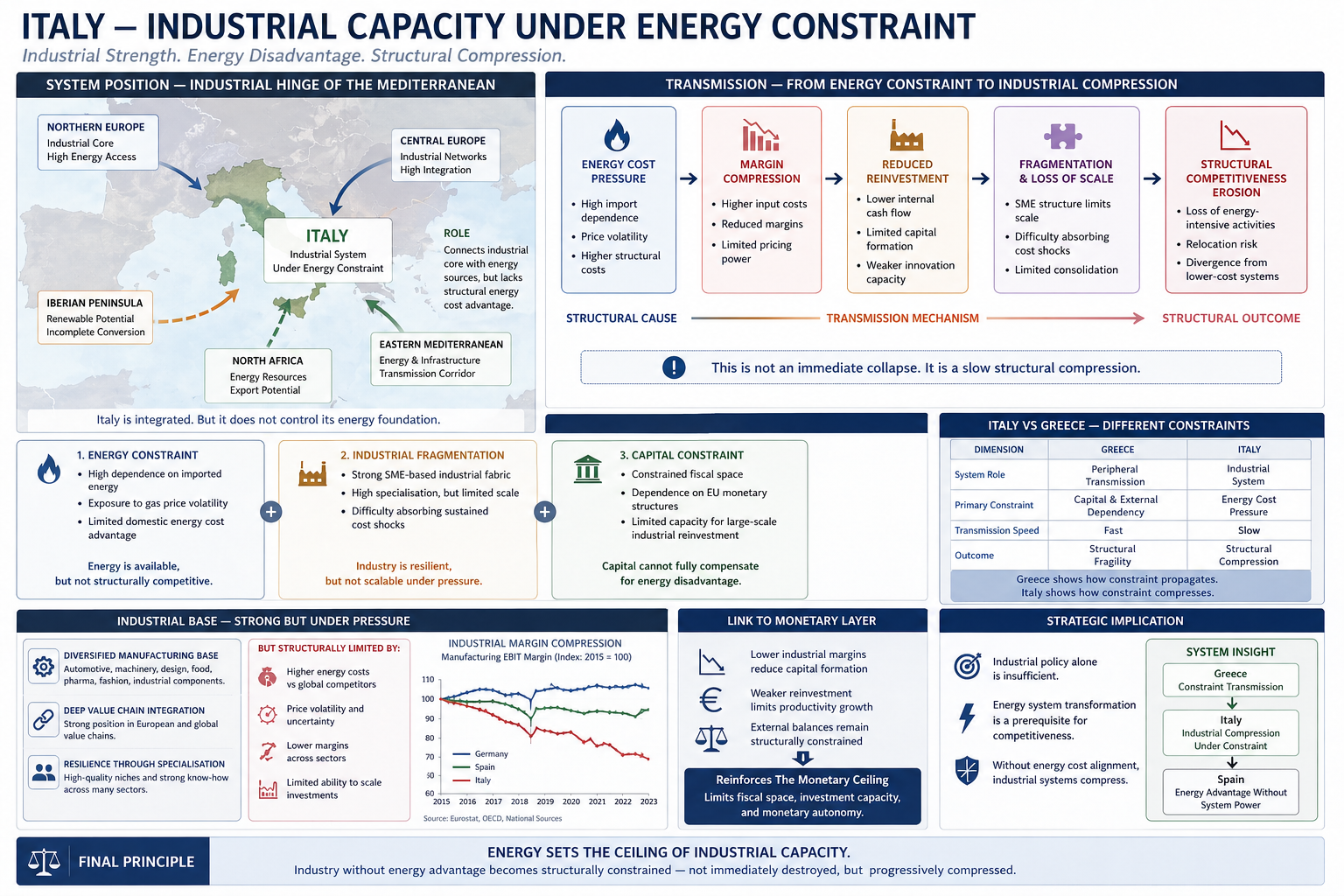

Trasmissione — Dal Vincolo Energetico alla Compressione Industriale

Il vincolo energetico si propaga attraverso il sistema industriale mediante una chiara catena strutturale di trasmissione:

Pressione del costo energetico

→ compressione dei margini industriali

→ riduzione della capacità di reinvestimento

→ frammentazione e riduzione della capacità di scalabilità

→ erosione della competitività industriale

→ compressione strutturale di lungo periodo

Questo processo non produce un collasso industriale immediato.

Produce invece:

un lento indebolimento strutturale all’interno della stessa base industriale.

Ecosistemi Industriali e il Nuovo Strato Competitivo

Il caso italiano assume un’importanza crescente all’interno della transizione emergente tra AI ed energia.

La competitività industriale non è più determinata esclusivamente dalla produzione manifatturiera.

Dipende sempre più dall’allineamento tra:

sistemi energetici

ecosistemi industriali

infrastrutture di compute

capacità di automazione

integrazione logistica

coordinamento del capitale

La manifattura avanzata, i sistemi produttivi abilitati dall’intelligenza artificiale, l’automazione industriale e le infrastrutture ad alta intensità di compute richiedono tutti:

sistemi elettrici stabili, scalabili e con costi competitivi

Con lo spostamento del sistema globale verso architetture di compute ad alta intensità energetica e verso una produzione industriale elettrificata, gli ecosistemi industriali che operano sotto costi energetici strutturalmente elevati affrontano una pressione competitiva crescente nel lungo periodo.

Questo colloca l’Italia all’interno di una più ampia divergenza sistemica emergente nell’economia globale.

Confronto — Italia vs Grecia

| Dimensione | Grecia | Italia |

|---|---|---|

| Ruolo nel sistema | Trasmissione periferica | Ecosistema industriale |

| Vincolo principale | Dipendenza dal capitale ed esposizione esterna | Pressione del costo energetico |

| Velocità di trasmissione | Più rapida | Più lenta |

| Dinamica centrale | Fragilità strutturale | Compressione strutturale |

| Effetto sistemico | Instabilità di trasmissione | Erosione industriale |

La Grecia mostra come il vincolo si propaghi attraverso la dipendenza.

L’Italia mostra come il vincolo comprima la capacità industriale esistente.

Conseguenza Sistemica

L’Italia non perde immediatamente la propria base industriale.

Il sistema sperimenta invece:

graduale erosione della competitività

pressione alla rilocalizzazione delle industrie ad alta intensità energetica

riduzione della capacità di scalabilità industriale di lungo periodo

minore intensità di reinvestimento

crescente divergenza rispetto ai sistemi industriali a costo inferiore

Questa divergenza diventa sempre più importante in condizioni di:

elettrificazione industriale

manifattura abilitata dall’intelligenza artificiale

scalabilità di infrastrutture ad alta intensità di compute

competizione energetica globale

La presenza industriale senza un vantaggio energetico strutturale non può sostenere un potere sistemico di lungo periodo.

Collegamento con lo Strato Monetario

La compressione industriale alimenta direttamente lo strato monetario del sistema.

Quando i margini industriali si indeboliscono:

la formazione di capitale si indebolisce

il reinvestimento rallenta

la crescita della produttività diventa più vincolata

gli equilibri esterni rimangono sotto pressione

Questo rafforza:

il Soffitto Monetario

Anche all’interno di una grande economia industriale, il vincolo energetico limita:

la flessibilità fiscale

la capacità di investimento industriale

la trasformazione infrastrutturale

l’autonomia monetaria

Il risultato è un sistema industriale strutturalmente vincolato che opera all’interno di un’architettura monetaria vincolata.

Posizione Mediterranea — Cerniera Industriale All’interno dello Strato di Conversione

L’Italia occupa una posizione strutturale unica all’interno del sistema mediterraneo.

Funziona simultaneamente come:

nodo industriale

corridoio logistico

interfaccia infrastrutturale

cerniera mediterranea di conversione

L’Italia connette:

i sistemi industriali dell’Europa settentrionale

i corridoi energetici mediterranei

i flussi infrastrutturali regionali

le reti manifatturiere industriali

Il paese occupa quindi una potenziale posizione di conversione tra:

i sistemi energetici mediterranei e la domanda industriale europea

Tuttavia:

la connessione non produce automaticamente controllo strategico o capacità di conversione.

L’assenza di un allineamento pieno tra:

sistemi energetici

infrastrutture industriali

capacità di compute

coordinamento del capitale

strategia industriale di lungo periodo

limita la capacità dell’Italia di convertire la propria posizione strutturale in un potere sistemico sostenibile.

Implicazione Strategica

L’Italia dimostra un principio centrale del Sistema Soggetto a Vincolo Energetico:

la sola capacità industriale non può compensare uno svantaggio energetico strutturale.

Questo comporta diverse implicazioni strategiche.

La sola politica industriale non è sufficiente.

La competitività industriale di lungo periodo dipende sempre più da:

trasformazione del sistema energetico

competitività del costo dell’elettricità

integrazione infrastrutturale

coordinamento tra compute e industria

reinvestimento su scala ecosistemica

Senza questi allineamenti:

i sistemi industriali vengono progressivamente compressi sotto vincolo energetico.

Osservazione Sistemica

L’Italia rappresenta il secondo strato della struttura del sistema mediterraneo:

Grecia → trasmissione del vincolo

Italia → compressione industriale sotto vincolo

Questo prepara il sistema al successivo caso strutturale:

Spagna — Vantaggio Energetico Senza Piena Conversione Sistemica

Principio Finale

L’energia stabilisce il limite strutturale della capacità industriale.

Gli ecosistemi industriali che operano senza basi energetiche competitive non scompaiono immediatamente.

Vengono progressivamente compressi nel tempo attraverso pressione sui costi, frammentazione e riduzione della scalabilità.

L’Italia rappresenta quindi qualcosa di più di un’economia industriale sotto pressione.

Rappresenta un problema strutturale europeo più ampio:

l’incompleto allineamento tra sistemi energetici, ecosistemi industriali, infrastrutture, capacità di compute e allocazione del capitale all’interno di una coerente architettura di potere sistemico di lungo periodo.

In questo senso, l’Italia funziona simultaneamente come:

un sistema industriale compresso

e una cerniera strategica all’interno dell’emergente architettura mediterranea energia–compute

Riferimenti — Italia, Energia e Vincolo Industriale

Queste fonti supportano le dinamiche strutturali descritte sopra.

Non definiscono il quadro teorico.

Ne validano i meccanismi.

Sistemi Energetici e Struttura dei Costi

International Energy Agency — Italy Energy Policy Review

European Commission — Energy Prices and Costs in Europe

Ember — European Electricity Review

Struttura Industriale e Competitività

OECD — Italy Economic Surveys

World Bank — Manufacturing and Value Chain Integration Data

Confindustria — rapporti industriali sulla competitività e sulle pressioni derivanti dai costi energetici

Vincolo Monetario e Strutturale

European Central Bank — rapporti sulla politica monetaria e sui meccanismi di trasmissione

International Monetary Fund — Italy Article IV Consultations

Dinamiche Energia–Industria–Compute

Bruegel — crisi energetica europea e competitività industriale

Centre for European Policy Studies — politica industriale e transizione energetica

International Energy Agency — domanda elettrica ed elettrificazione industriale

Architettura di Lettura Trasversale — Sistema Mediterraneo

Dal Vincolo Energetico al Potere Sistemico in un’Europa Soggetta a Vincolo Energetico

POSIZIONE NEL SISTEMA

Questa analisi si colloca all’interno dello strato mediterraneo di conversione:

Energia → Industria → Compute → Capitale → Sovranità

L’Italia rappresenta:

capacità industriale che opera sotto vincolo energetico strutturale

I. FONDAMENTI — Logica del Sistema

Il sistema è strutturato da energia, infrastrutture e capacità di scalabilità.

Fondamenti Estesi

II. DINAMICHE GLOBALI — Formazione del Vincolo

Come il sistema globale produce divergenza strutturale

III. EUROPA — VINCOLO STRUTTURALE

L’Europa come sistema industriale e monetario vincolato

IV. MEDITERRANEO — ARCHITETTURA DEL SISTEMA

Il Mediterraneo come interfaccia energia–industria–compute

V. SISTEMI NAZIONALI — Strato Comparativo

Grecia — Trasmissione del Vincolo

Italia — Compressione Industriale

- Italia — Capacità Industriale Sotto Vincolo Energetico (questo articolo)

Pianificato (Strato di Evidenza)

Pianificato (Strato Investitore)

Spagna — Conversione Incompleta

Pianificato (Strato di Evidenza)

- [Spain — Energy Advantage and Incomplete Transmission]

Pianificato (Strato Investitore)

- Spain — Energy Arbitrage Without Full Capture