Italia — Capacidad Industrial Bajo Restricción Energética

Navegación del Sistema: Mediterranean System Navigation

Nota Central

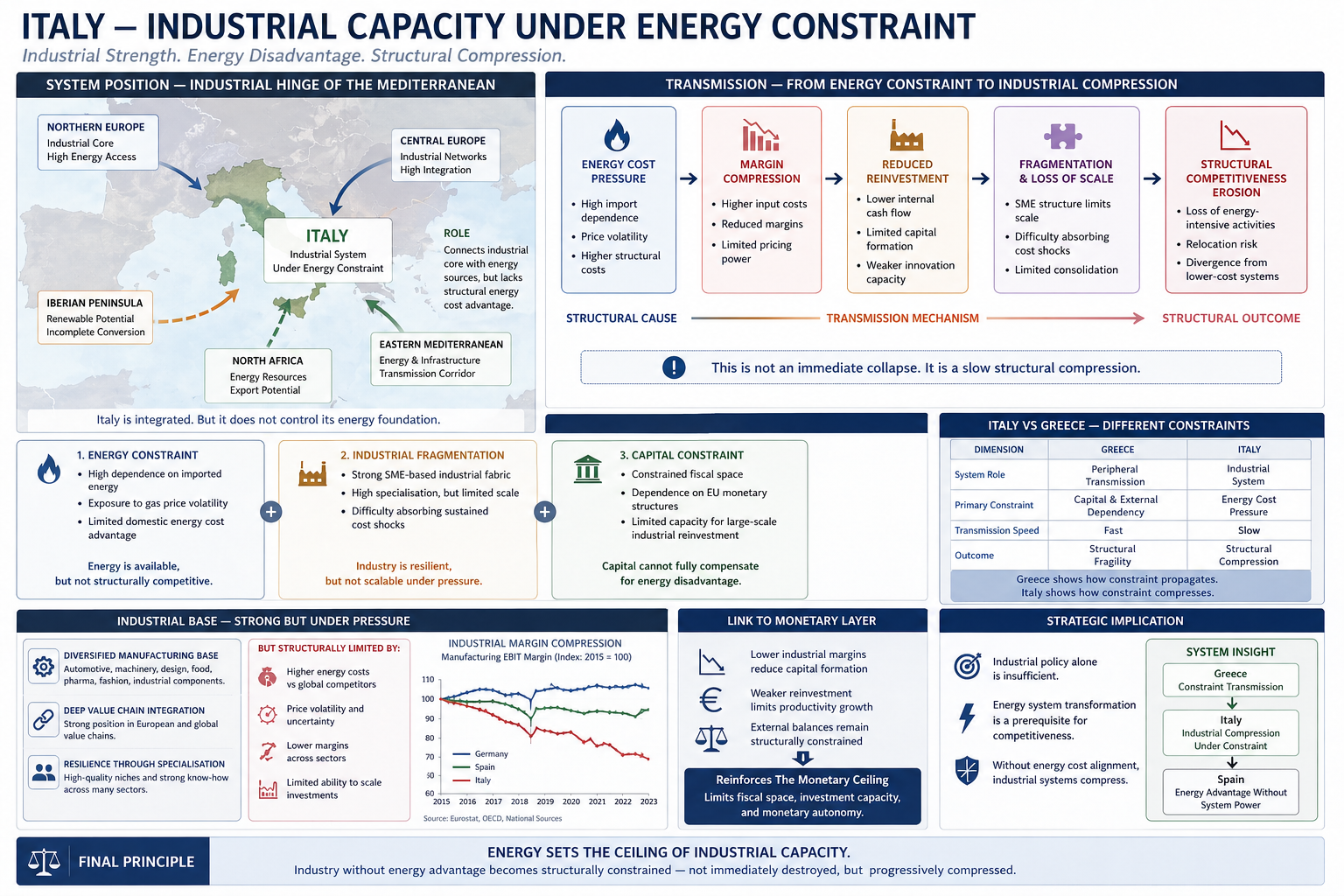

Italia ocupa una posición estructuralmente distinta dentro del sistema europeo.

No es una economía periférica.

Es una economía industrial que opera bajo restricción

energética.

A diferencia de Grecia, donde la restricción se transmite principalmente a través de la dependencia del capital y de la exposición externa, Italia muestra una dinámica sistémica diferente:

la restricción operando directamente sobre un ecosistema industrial ya existente.

Esto convierte a Italia en un caso crítico dentro de un Sistema Limitado por la Energía.

Italia no revela cómo los sistemas fracasan en construir capacidad industrial, sino cómo los ecosistemas industriales existentes se comprimen progresivamente cuando los sistemas energéticos, las infraestructuras, el capital y la escalabilidad industrial dejan de alinearse estructuralmente.

El caso italiano representa, por tanto, un problema europeo más amplio:

capacidad industrial sin una base energética plenamente competitiva.

Posición en el Sistema — Estrato Industrial Bajo Restricción

El sistema opera a través de una cadena jerárquica:

Energía → Industria → Capital → Moneda → Soberanía

Italia se sitúa principalmente en el estrato industrial de esta cadena.

El país conserva ventajas estructurales significativas:

capacidad manufacturera sustancial

integración en las cadenas de valor industriales europeas

clusters regionales de producción avanzados

industrias especializadas orientadas a la exportación

redes densas de pymes y ecosistemas industriales

Italia sigue siendo, por tanto, uno de los sistemas industriales más importantes de Europa.

Sin embargo, estas fortalezas operan dentro de un entorno energético cada vez más restringido:

los costes energéticos permanecen estructuralmente elevados en comparación con los principales competidores

el sistema sigue expuesto a la fijación de precios de la energía importada

la capacidad de escalabilidad industrial continúa siendo desigual

la flexibilidad monetaria y fiscal permanece limitada

Como resultado:

la capacidad industrial existe, pero la base energética que la sostiene continúa siendo estructuralmente inestable.

Mecanismo Central

Los Sistemas Industriales Requieren Estabilidad del Coste Energético

La competitividad industrial no está determinada únicamente por:

el coste laboral

la capacidad tecnológica

la productividad

el acceso a los mercados

La competitividad industrial depende cada vez más de:

el coste energético, la estabilidad energética, la integración de infraestructuras y la escalabilidad de largo plazo

Esta condición adquiere aún más importancia bajo condiciones de electrificación industrial, automatización, integración de inteligencia artificial y sistemas productivos intensivos en compute.

En Italia:

los costes energéticos permanecen estructuralmente elevados

la volatilidad de los precios de la electricidad se transmite directamente a los costes de producción industrial

los márgenes industriales permanecen bajo presión sostenida

la capacidad de reinversión se restringe progresivamente

Esto produce una condición estructural en la que:

la capacidad industrial persiste, pero opera bajo una compresión estructural continua.

Características Estructurales

El sistema industrial italiano refleja tres restricciones estructurales interrelacionadas.

1. Restricción Energética

Italia continúa fuertemente expuesta a la dependencia de energía importada.

El sistema experimenta:

exposición a la volatilidad de los precios del gas

elevados costes de electricidad

limitada ventaja energética doméstica de bajo coste

integración desigual de infraestructuras

La energía continúa físicamente disponible dentro del sistema, pero no proporciona una base de costes suficientemente competitiva para una escalabilidad industrial de largo plazo.

La disponibilidad energética no produce automáticamente competitividad energética.

2. Fragmentación Industrial

Italia posee un ecosistema industrial denso e históricamente resiliente.

Este ecosistema está construido alrededor de:

clusters manufactureros regionales

redes industriales basadas en pymes

sistemas productivos especializados

distritos industriales orientados a la exportación

Esta estructura proporciona flexibilidad y resiliencia.

Sin embargo, la fragmentación también genera limitaciones estructurales:

economías de escala limitadas

acceso desigual al capital

menor capacidad de absorción de shocks

dificultad para sostener reinversiones de gran escala durante periodos prolongados de estrés energético

Como resultado:

el ecosistema industrial permanece resiliente, pero resulta estructuralmente difícil de escalar bajo presión persistente de costes.

3. Restricción de Capital

Los sistemas industriales requieren reinversión continua.

Sin embargo, Italia opera dentro de un marco monetario y fiscal restringido.

El sistema experimenta, por tanto:

espacio fiscal limitado

dependencia de las estructuras monetarias europeas

capacidad limitada de financiación industrial estratégica

asignación desigual de capital hacia la transformación de infraestructuras

Esto reduce la capacidad del sistema para compensar la desventaja energética únicamente mediante política industrial.

El capital no puede compensar plenamente la desventaja energética estructural.

Transmisión — De la Restricción Energética a la Compresión Industrial

La restricción energética se propaga a través del sistema industrial mediante una clara cadena estructural de transmisión:

Presión del coste energético

→ compresión de los márgenes industriales

→ reducción de la capacidad de reinversión

→ fragmentación y reducción de la capacidad de escalabilidad

→ erosión de la competitividad industrial

→ compresión estructural de largo plazo

Este proceso no produce un colapso industrial inmediato.

En cambio, produce:

un lento debilitamiento estructural dentro de la propia base industrial.

Ecosistemas Industriales y la Nueva Capa Competitiva

El caso italiano adquiere una importancia creciente dentro de la transición emergente entre IA y energía.

La competitividad industrial ya no está determinada únicamente por la producción manufacturera.

Depende cada vez más de la alineación entre:

sistemas energéticos

ecosistemas industriales

infraestructuras de compute

capacidad de automatización

integración logística

coordinación del capital

La manufactura avanzada, los sistemas productivos habilitados por inteligencia artificial, la automatización industrial y las infraestructuras intensivas en compute requieren:

sistemas eléctricos estables, escalables y con precios competitivos

A medida que el sistema global se desplaza hacia arquitecturas de compute intensivas en energía y hacia producción industrial electrificada, los ecosistemas industriales que operan bajo costes energéticos estructuralmente elevados enfrentan una presión competitiva creciente en el largo plazo.

Esto sitúa a Italia dentro de una divergencia sistémica más amplia que emerge en la economía global.

Comparación — Italia vs Grecia

| Dimensión | Grecia | Italia |

|---|---|---|

| Rol en el sistema | Transmisión periférica | Ecosistema industrial |

| Restricción principal | Dependencia del capital y exposición externa | Presión del coste energético |

| Velocidad de transmisión | Más rápida | Más lenta |

| Dinámica central | Fragilidad estructural | Compresión estructural |

| Efecto sistémico | Inestabilidad de transmisión | Erosión industrial |

Grecia muestra cómo la restricción se propaga a través de la dependencia.

Italia muestra cómo la restricción comprime la capacidad industrial existente.

Consecuencia Sistémica

Italia no pierde inmediatamente su base industrial.

En cambio, el sistema experimenta:

erosión gradual de la competitividad

presión de relocalización sobre industrias intensivas en energía

reducción de la capacidad de escalabilidad industrial de largo plazo

menor intensidad de reinversión

creciente divergencia respecto a sistemas industriales de menor coste

Esta divergencia adquiere una importancia creciente bajo condiciones de:

electrificación industrial

manufactura habilitada por inteligencia artificial

escalabilidad de infraestructuras intensivas en compute

competencia energética global

La presencia industrial sin ventaja energética estructural no puede sostener poder sistémico de largo plazo.

Vinculación con la Capa Monetaria

La compresión industrial alimenta directamente la capa monetaria del sistema.

Cuando los márgenes industriales se debilitan:

la formación de capital se debilita

la reinversión se desacelera

el crecimiento de la productividad se restringe

los balances externos permanecen bajo presión

Esto refuerza:

el Techo Monetario

Incluso dentro de una gran economía industrial, la restricción energética limita:

la flexibilidad fiscal

la capacidad de inversión industrial

la transformación de infraestructuras

la autonomía monetaria

El resultado es un sistema industrial estructuralmente restringido que opera dentro de una arquitectura monetaria restringida.

Posición Mediterránea — Bisagra Industrial Dentro de la Capa de Conversión

Italia ocupa una posición estructural única dentro del sistema mediterráneo.

Funciona simultáneamente como:

nodo industrial

corredor logístico

interfaz de infraestructuras

bisagra mediterránea de conversión

Italia conecta:

sistemas industriales del norte de Europa

corredores energéticos mediterráneos

flujos regionales de infraestructuras

redes manufactureras industriales

El país ocupa, por tanto, una posición potencial de conversión entre:

los sistemas energéticos mediterráneos y la demanda industrial europea

Sin embargo:

la conexión no produce automáticamente control estratégico ni capacidad de conversión.

La ausencia de una alineación plena entre:

sistemas energéticos

infraestructuras industriales

capacidad de compute

coordinación del capital

estrategia industrial de largo plazo

limita la capacidad de Italia para convertir su posición estructural en poder sistémico sostenible.

Implicación Estratégica

Italia demuestra un principio central del Sistema Limitado por la Energía:

la capacidad industrial por sí sola no puede compensar una desventaja energética estructural.

Esto implica varias consecuencias estratégicas.

La política industrial por sí sola no es suficiente.

La competitividad industrial de largo plazo depende cada vez más de:

transformación del sistema energético

competitividad del coste eléctrico

integración de infraestructuras

coordinación entre compute e industria

reinversión a escala ecosistémica

Sin estas alineaciones:

los sistemas industriales se comprimen progresivamente bajo restricción energética.

Observación Sistémica

Italia representa la segunda capa de la estructura del sistema mediterráneo:

Grecia → transmisión de la restricción

Italia → compresión industrial bajo restricción

Esto prepara el sistema para el siguiente caso estructural:

España — Ventaja Energética Sin Conversión Sistémica Completa

Principio Final

La energía establece el techo estructural de la capacidad industrial.

Los ecosistemas industriales que operan sin bases energéticas competitivas no desaparecen inmediatamente.

Se comprimen progresivamente con el tiempo mediante presión de costes, fragmentación y pérdida de escalabilidad.

Italia representa, por tanto, algo más que una economía industrial bajo presión.

Representa un problema estructural europeo más amplio:

la alineación incompleta entre sistemas energéticos, ecosistemas industriales, infraestructuras, capacidad de compute y asignación de capital dentro de una arquitectura coherente de poder sistémico de largo plazo.

En este sentido, Italia funciona simultáneamente como:

un sistema industrial comprimido

y una bisagra estratégica dentro de la emergente arquitectura mediterránea de energía–compute

Referencias — Italia, Energía y Restricción Industrial

Estas fuentes respaldan las dinámicas estructurales descritas anteriormente.

No definen el marco conceptual.

Validan sus mecanismos.

Sistemas Energéticos y Estructura de Costes

International Energy Agency — Italy Energy Policy Review

European Commission — Energy Prices and Costs in Europe

Ember — European Electricity Review

Estructura Industrial y Competitividad

OECD — Italy Economic Surveys

World Bank — Manufacturing and Value Chain Integration Data

Confindustria — informes industriales sobre competitividad y presiones derivadas de los costes energéticos

Restricción Monetaria y Estructural

European Central Bank — informes sobre política monetaria y mecanismos de transmisión

International Monetary Fund — Italy Article IV Consultations

Dinámicas Energía–Industria–Compute

Bruegel — crisis energética europea y competitividad industrial

Centre for European Policy Studies — política industrial y transición energética

International Energy Agency — demanda eléctrica y electrificación industrial

Arquitectura de Lectura Cruzada — Sistema Mediterráneo

De la Restricción Energética al Poder Sistémico en una Europa Limitada por la Energía

POSICIÓN EN EL SISTEMA

Este análisis se sitúa dentro de la capa mediterránea de conversión:

Energía → Industria → Compute → Capital → Soberanía

Italia representa:

capacidad industrial operando bajo restricción energética estructural

I. FUNDAMENTOS — Lógica del Sistema

El sistema está estructurado por la energía, las infraestructuras y la capacidad de escalabilidad.

Fundamentos Extendidos

II. DINÁMICAS GLOBALES — Formación de la Restricción

Cómo el sistema global produce divergencia estructural

III. EUROPA — RESTRICCIÓN ESTRUCTURAL

Europa como sistema industrial y monetario restringido

IV. MEDITERRÁNEO — ARQUITECTURA DEL SISTEMA

El Mediterráneo como interfaz energía–industria–compute

V. SISTEMAS NACIONALES — Capa Comparativa

Grecia — Transmisión de la Restricción

Italia — Compresión Industrial

- Italia — Capacidad Industrial Bajo Restricción Energética (este artículo)

Planificado (Capa de Evidencia)

Planificado (Capa Inversora)

España — Conversión Incompleta

Planificado (Capa de Evidencia)

- [Spain — Energy Advantage and Incomplete Transmission]

Planificado (Capa Inversora)

- Spain — Energy Arbitrage Without Full Capture