Controllo dei Semiconduttori e Sovranità Computazionale

Perché la Potenza Computazionale è Diventata Potenza Infrastrutturale

Navigazione del Sistema

Questo articolo collega la sovranità dei semiconduttori, le infrastrutture dell’intelligenza artificiale, i sistemi energetici, gli ecosistemi industriali, la sovranità digitale, la concentrazione degli ecosistemi e l’architettura geopolitica dei sistemi sotto condizioni AI–Energy.

Deve essere letto insieme a:

I. La Fine della Computazione Astratta

Per diversi decenni, gran parte dell’economia digitale è sembrata progressivamente separarsi dai sistemi fisici.

Il software si è espanso globalmente attraverso infrastrutture di rete. I mercati finanziari hanno premiato l’espansione delle piattaforme più della profondità industriale. Le architetture cloud hanno progressivamente astratto la geografia dall’esperienza digitale quotidiana. La crescita tecnologica sembrava poter avanzare indipendentemente dalla concentrazione industriale, dai sistemi energetici, dalle infrastrutture logistiche e dall’estrazione materiale.

Questo periodo ha rafforzato la percezione secondo cui la potenza computazionale stesse diventando progressivamente immateriale.

I sistemi digitali apparivano sempre più separati dalle fondamenta industriali che storicamente avevano limitato il potere economico.

L’intelligenza artificiale inizialmente sembrò accelerare ulteriormente questa percezione.

L’IA veniva spesso presentata come un fenomeno principalmente software, guidato soprattutto da:

algoritmi,

accumulazione di dati,

coordinamento cloud,

e astrazione computazionale.

Secondo questa interpretazione, l’intelligenza stessa sembrava potersi espandere indipendentemente dalla geografia, dalle infrastrutture e dalla concentrazione industriale.

Tuttavia, la rapida espansione delle infrastrutture di intelligenza artificiale rivela progressivamente la realtà opposta.

L’era dell’IA non riduce la dipendenza dai sistemi fisici.

Riporta i sistemi fisici al centro del potere tecnologico.

Man mano che i sistemi di IA si espandono, l’intensità computazionale necessaria per addestrare, distribuire e coordinare modelli avanzati cresce simultaneamente attraverso:

throughput dei semiconduttori,

domanda elettrica,

infrastrutture di raffreddamento,

architetture di rete,

sistemi hyperscale di distribuzione,

ed ecosistemi industriali di produzione.

Questa trasformazione ricollega direttamente l’espansione dell’intelligenza digitale ai sistemi fisici capaci di sostenere densità computazionale su larga scala.

Sotto condizioni AI–Energy, l’espansione computazionale dipende sempre più:

dalla capacità di fabrication,

dalla continuità delle reti elettriche,

dallo sviluppo infrastrutturale,

dal coordinamento industriale,

e dalla disponibilità energetica.

L’era della computazione astratta comincia quindi a lasciare spazio a un’era di computazione infrastrutturale.

Questa transizione modifica profondamente il significato geopolitico dei semiconduttori.

I semiconduttori non sono più semplici componenti industriali integrati nelle catene di approvvigionamento dell’elettronica di consumo.

Funzionano sempre più come input infrastrutturali fondamentali della stessa civiltà computazionale.

II. La Potenza Computazionale è Diventata un’Infrastruttura Strategica

Sotto condizioni AI–Energy, la potenza computazionale funziona sempre più come infrastruttura strategica.

Questa rappresenta una delle trasformazioni strutturali decisive della nuova era tecnologica.

Nelle precedenti fasi del digitale, la capacità computazionale appariva spesso secondaria rispetto:

alle piattaforme,

alle applicazioni,

agli ecosistemi software,

e al coordinamento su scala Internet.

Oggi questa gerarchia si sta progressivamente invertendo.

Senza una capacità computazionale sufficiente:

i sistemi avanzati di IA non possono scalare efficacemente,

l’automazione industriale si indebolisce,

l’accelerazione scientifica rallenta,

le capacità militari legate all’IA si deteriorano,

la concentrazione cloud si rafforza esternamente,

e gli ecosistemi digitali domestici diventano progressivamente dipendenti da infrastrutture straniere.

La potenza computazionale assomiglia quindi sempre più:

alle infrastrutture energetiche,

ai sistemi elettrici,

ai corridoi marittimi,

alle reti di telecomunicazione,

e alle infrastrutture monetarie.

Questa transizione è cruciale perché i sistemi infrastrutturali producono asimmetrie di lunga durata.

Le infrastrutture non sostengono semplicemente l’attività economica.

Esse modellano:

la dipendenza,

la capacità di scalabilità,

la concentrazione degli ecosistemi,

il potere di determinazione dei prezzi,

il coordinamento industriale,

e la gerarchia geopolitica nel tempo.

Con l’espansione delle infrastrutture computazionali, queste si moltiplicano ricorsivamente attraverso l’intero sistema.

Il controllo della potenza computazionale influenza simultaneamente:

le capacità dell’IA,

la produttività industriale,

la concentrazione finanziaria,

il potere delle piattaforme,

la modernizzazione militare,

la competitività scientifica,

e lo sviluppo degli ecosistemi.

La potenza computazionale funziona quindi sempre più come un moltiplicatore infrastrutturale capace di riorganizzare sistemi più ampi di potere.

In queste condizioni, i sistemi dei semiconduttori diventano progressivamente sistemi di sovranità.

Il controllo della potenza computazionale determina sempre più:

chi riesce a scalare,

chi accumula vantaggi,

chi coordina gli ecosistemi,

e chi rimane strutturalmente dipendente all’interno di architetture tecnologiche governate dall’esterno.

III. La Fabrication dei Semiconduttori e il Ritorno della Geografia Industriale

L’industria dei semiconduttori è stata spesso interpretata attraverso la logica della globalizzazione.

La produzione si è distribuita internazionalmente. Le catene di approvvigionamento si sono specializzate geograficamente. La concentrazione industriale è stata giustificata principalmente attraverso l’ottimizzazione dell’efficienza e il vantaggio comparato.

Questo modello presupponeva che l’interdipendenza tecnologica avrebbe stabilizzato la frammentazione geopolitica.

Sotto condizioni AI–Energy, questa ipotesi si indebolisce significativamente.

La fabrication avanzata dei semiconduttori dipende da ecosistemi industriali estremamente concentrati che richiedono un coordinamento simultaneo tra:

litografia avanzata,

materiali ultra-puri,

apparecchiature di precisione,

ingegneria chimica,

ambienti clean-room,

forza lavoro altamente specializzata,

continuità elettrica,

stabilità infrastrutturale,

e profondità industriale produttiva.

Questi ecosistemi non possono essere replicati rapidamente.

La loro complessità deriva da decenni di accumulazione di coordinamento industriale, concentrazione di competenze ingegneristiche, investimenti infrastrutturali e scalabilità ecosistemica.

Di conseguenza, la concentrazione della fabrication produce sempre più leva geopolitica strutturale.

La capacità di produrre semiconduttori avanzati determina progressivamente:

la capacità di scalare l’IA,

l’espansione delle infrastrutture cloud,

l’automazione industriale,

la modernizzazione militare,

la capacità di ricerca avanzata,

e il controllo degli ecosistemi digitali.

L’industria dei semiconduttori funziona quindi sempre meno come un settore manifatturiero convenzionale e sempre più come uno strato infrastrutturale strategico integrato in architetture più ampie di sovranità.

Questa transizione riporta la geografia industriale al centro del potere geopolitico.

La geografia della fabrication diventa progressivamente inseparabile:

dalla geografia dell’energia,

dalla geografia delle infrastrutture,

dalla geografia degli ecosistemi industriali,

e dalla geografia della sovranità computazionale.

Sotto condizioni AI–Energy, il potere tecnologico si ricollega progressivamente alla concentrazione fisica.

IV. La Scalabilità dell’IA e il Collo di Bottiglia della Fabrication

L’espansione dell’intelligenza artificiale rivela progressivamente che la scalabilità computazionale non è limitata principalmente dall’ambizione software, ma dal throughput fisico delle infrastrutture.

Questa rappresenta una delle realtà strutturali decisive dell’era dell’IA.

Le prime fasi dell’espansione digitale hanno spesso creato l’impressione che il software potesse scalare quasi indipendentemente dai vincoli industriali. I sistemi cloud hanno ulteriormente rafforzato questa astrazione nascondendo gran parte delle infrastrutture sottostanti dietro ambienti digitali sempre più fluidi.

Tuttavia, i sistemi di IA su larga scala stanno progressivamente rivelando le fondamenta fisiche che sostengono l’espansione computazionale.

Man mano che i modelli si espandono, le infrastrutture necessarie per sostenere:

l’addestramento,

l’inferenza,

il coordinamento,

e la distribuzione

crescono simultaneamente attraverso:

fabrication avanzata dei semiconduttori,

sistemi di memoria ad alta larghezza di banda,

architetture di rete,

produzione elettrica,

infrastrutture di trasmissione,

sistemi di raffreddamento,

e distribuzione di data center hyperscale.

Questa trasformazione ricollega direttamente l’ambizione algoritmica alla capacità industriale.

In queste condizioni, la competizione sull’IA diventa progressivamente una competizione per la capacità fisica di scalabilità.

Il collo di bottiglia si sposta quindi verso gli strati fondamentali della stack tecnologica.

Il vincolo critico diventa progressivamente la capacità di un sistema di disporre di:

throughput di fabrication sufficiente,

continuità infrastrutturale,

capacità elettrica,

coordinamento industriale,

e concentrazione ecosistemica

capaci di sostenere densità computazionale su larga scala.

Questa transizione modifica profondamente il significato della leadership tecnologica.

La domanda decisiva non è più semplicemente se una società possa produrre software avanzato.

La domanda decisiva diventa progressivamente se essa possa mantenere i sistemi industriali e infrastrutturali necessari per espandere continuamente l’intelligenza nel tempo.

Per questo motivo la fabrication dei semiconduttori occupa oggi una posizione centrale nella competizione geopolitica.

I sistemi di IA possono apparire digitali a livello applicativo.

Tuttavia, sotto lo strato software, l’intelligenza dipende sempre più:

dagli ecosistemi di fabrication,

dai sistemi elettrici,

dalla produzione industriale,

dalle catene di approvvigionamento dei minerali strategici,

e dalla continuità infrastrutturale.

La competizione per l’IA diventa quindi simultaneamente:

una competizione energetica,

una competizione infrastrutturale,

una competizione industriale,

una competizione di fabrication,

e una competizione di coordinamento ecosistemico.

Questa dinamica favorisce progressivamente i sistemi capaci di integrare:

energia, infrastrutture, industria, potenza computazionale, logistica e capitale

all’interno di architetture coerenti di scalabilità.

La capacità di sostenere l’espansione computazionale determina progressivamente la capacità di mantenere la stessa sovranità tecnologica.

V. Ecosistemi dei Semiconduttori e non Semplicemente Imprese di Semiconduttori

Le capacità nei semiconduttori vengono spesso interpretate attraverso il prisma di singole imprese.

Questo approccio oscura progressivamente la reale struttura del potere tecnologico.

I sistemi avanzati di semiconduttori non emergono da imprese isolate che operano indipendentemente all’interno di mercati aperti.

Essi emergono da ecosistemi profondamente integrati che richiedono un coordinamento continuo tra molteplici livelli interdipendenti simultaneamente.

Questi livelli includono progressivamente:

impianti di fabrication,

fornitori di litografia,

produttori di apparecchiature di precisione,

sistemi avanzati di lavorazione chimica,

infrastrutture elettriche,

sistemi logistici,

reti universitarie di ricerca,

ambienti software,

ecosistemi di sviluppatori,

strutture di politica industriale,

e sistemi di allocazione del capitale.

Sotto condizioni AI–Energy, l’unità strategica della competizione diventa progressivamente l’ecosistema piuttosto che l’impresa.

Questa distinzione è fondamentale.

Un singolo impianto di fabrication non produce sovranità.

La sovranità dipende progressivamente dalla capacità di un sistema di possedere:

continuità ecosistemica,

profondità industriale,

resilienza infrastrutturale,

concentrazione delle competenze ingegneristiche,

stabilità energetica,

e capacità di scalabilità di lungo periodo.

L’industria dei semiconduttori rivela quindi progressivamente un principio più ampio della civiltà computazionale:

gli ecosistemi accumulano potere più efficacemente rispetto agli asset tecnologici isolati.

Questo spiega perché la leadership tecnologica si concentri sempre più geograficamente.

Man mano che gli ecosistemi dei semiconduttori si approfondiscono, essi si rafforzano ricorsivamente attraverso:

concentrazione infrastrutturale,

specializzazione della forza lavoro,

attrazione di capitale,

integrazione delle catene di approvvigionamento,

coordinamento della ricerca,

e gravità ecosistemica.

Nel tempo, questo produce vantaggi asimmetrici di scalabilità.

I sistemi dotati di profondità ecosistemica attraggono:

maggiori investimenti,

maggiori capacità ingegneristiche,

maggiore sviluppo infrastrutturale,

maggiore coordinamento industriale,

e maggiore concentrazione computazionale.

I sistemi privi di profondità ecosistemica incontrano progressivamente difficoltà nel mantenere una scalabilità competitiva anche quando dispongono di:

competenze scientifiche,

imprese avanzate,

o frammenti industriali.

In queste condizioni, la sovranità dei semiconduttori diventa progressivamente sovranità ecosistemica.

La domanda strategica non è più semplicemente:

chi produce chip?

La domanda più profonda diventa progressivamente:

quali sistemi possono sostenere l’intera architettura industriale necessaria alla civiltà computazionale?

Questa transizione è centrale all’interno del più ampio quadro AI–Energy perché le infrastrutture dell’IA non scalano soltanto attraverso innovazioni isolate.

Esse scalano attraverso l’integrazione ricorsiva:

dei sistemi energetici,

dei sistemi industriali,

dei sistemi computazionali,

dei sistemi infrastrutturali,

dei sistemi logistici,

e dei sistemi di capitale.

Gli ecosistemi dei semiconduttori funzionano quindi progressivamente come architetture strategiche di coordinamento integrate all’interno di strutture più ampie di sovranità.

VI. La Convergenza tra Energia e Semiconduttori

La questione dei semiconduttori non può più essere separata dalla questione energetica.

Sotto condizioni AI–Energy, questi sistemi convergono progressivamente in modo strutturale all’interno della stessa architettura infrastrutturale.

Questa convergenza accelera perché l’espansione computazionale sta diventando progressivamente più intensiva dal punto di vista elettrico.

Man mano che i sistemi di IA scalano, l’energia necessaria per sostenere:

l’addestramento,

l’inferenza,

le reti,

il raffreddamento,

e le distribuzioni hyperscale

cresce simultaneamente attraverso l’intero ecosistema computazionale.

Questa trasformazione collega progressivamente la competitività dei semiconduttori direttamente:

alla stabilità delle reti elettriche,

ai costi dell’elettricità,

alle infrastrutture di trasmissione,

alla disponibilità del raffreddamento,

alla continuità energetica industriale,

e alla resilienza infrastrutturale.

Nelle precedenti fasi del digitale, le piattaforme software sembravano relativamente separate dalla geografia energetica.

Sotto condizioni AI–Energy, questa astrazione si sta rapidamente indebolendo.

La geografia della computazione sta progressivamente diventando la geografia dell’elettricità.

Questa transizione è fondamentale.

Gli ecosistemi avanzati dei semiconduttori richiedono progressivamente:

elettricità di base stabile,

continuità infrastrutturale su larga scala,

sistemi di trasmissione resilienti,

capacità industriali di raffreddamento,

e coordinamento degli investimenti di lungo periodo.

Con l’aumento della densità computazionale, i sistemi elettrici si integrano direttamente nella stessa competitività tecnologica.

Questo trasforma la logica della geografia dei semiconduttori.

Le regioni capaci di allineare:

energia a basso costo,

continuità infrastrutturale,

concentrazione industriale,

e capacità computazionali

acquisiscono progressivamente vantaggi crescenti nella scalabilità dell’IA.

In queste condizioni, gli ecosistemi dei semiconduttori convergono sempre più con:

sistemi energetici,

corridoi industriali,

architetture logistiche,

geografie infrastrutturali,

e sistemi di sovranità.

Questa convergenza spiega anche perché l’intelligenza artificiale sia diventata fisica.

L’espansione delle infrastrutture dell’intelligenza riconnette progressivamente i sistemi computazionali:

alle reti elettriche,

all’estrazione mineraria,

ai corridoi di trasmissione,

alla produzione industriale,

ai sistemi di raffreddamento,

e allo sviluppo fisico delle infrastrutture.

La stack tecnologica si sta quindi progressivamente riconnettendo ai sistemi materiali che la sostengono.

I sistemi dei semiconduttori non operano più semplicemente all’interno dell’economia digitale.

Essi operano progressivamente all’interno di una più ampia architettura civilizzazionale fondata su energia e industria, nella quale la potenza computazionale dipende direttamente dai sistemi fisici capaci di sostenerla.

In queste condizioni, la sovranità dei semiconduttori diventa progressivamente inseparabile:

dalla sovranità energetica,

dalla sovranità infrastrutturale,

dalla sovranità industriale,

e dalla sovranità ecosistemica simultaneamente.

VII. Sovranità Computazionale e la Nuova Gerarchia delle Infrastrutture

La sovranità computazionale sta progressivamente emergendo come uno degli strati fondamentali del potere geopolitico.

Questa trasformazione riflette una più ampia riorganizzazione strutturale del sistema globale sotto condizioni AI–Energy.

Le precedenti epoche geopolitiche sono state principalmente strutturate attorno al controllo:

dei sistemi marittimi,

della produzione industriale,

dei sistemi energetici basati sugli idrocarburi,

dei corridoi commerciali,

e delle infrastrutture monetarie.

Questi sistemi determinavano:

la scala economica,

la portata militare,

la produttività industriale,

la leva finanziaria,

e la gerarchia geopolitica.

L’era dell’IA non sostituisce questi sistemi.

Essa integra progressivamente le infrastrutture computazionali all’interno di essi.

Di conseguenza, la potenza computazionale funziona sempre più come un moltiplicatore di sovranità attraverso l’intera architettura del potere.

Il controllo delle infrastrutture computazionali influenza progressivamente simultaneamente:

l’accelerazione scientifica,

la modernizzazione militare,

la produttività industriale,

la concentrazione finanziaria,

la scalabilità degli ecosistemi,

il dominio delle piattaforme,

le capacità di automazione,

e le capacità di coordinamento strategico.

Questa trasformazione modifica la stessa gerarchia delle infrastrutture.

La potenza computazionale non opera più semplicemente come uno strato di supporto dell’attività economica.

Essa diventa progressivamente uno dei sistemi attraverso i quali il potere economico viene organizzato, scalato e governato.

In queste condizioni, il controllo della potenza computazionale determina progressivamente:

chi cattura le rendite tecnologiche,

chi governa gli ecosistemi digitali,

chi concentra il capitale,

chi sviluppa capacità di IA,

e chi rimane dipendente da infrastrutture governate dall’esterno.

Questo produce una nuova gerarchia della dipendenza all’interno della civiltà computazionale.

Uno Stato o una regione possono conservare:

sovranità politica formale,

capacità industriali,

autorità regolatoria,

e sofisticazione finanziaria,

pur rimanendo strutturalmente dipendenti se:

i semiconduttori avanzati,

le infrastrutture cloud,

i sistemi operativi,

gli ambienti di distribuzione dell’IA,

o le capacità hyperscale di computazione

rimangono controllati dall’esterno.

Questa dipendenza si propaga progressivamente verso gli strati superiori della stack tecnologica.

Una debolezza a livello computazionale influenza progressivamente:

lo sviluppo delle piattaforme,

la competitività industriale,

gli ecosistemi degli sviluppatori,

la capacità di scalabilità dell’IA,

la ritenzione del capitale,

e l’autonomia strategica.

Per questo motivo la sovranità computazionale diventa progressivamente inseparabile:

dalla sovranità industriale,

dalla sovranità energetica,

dalla sovranità digitale,

dalla sovranità delle piattaforme,

e dalla sovranità infrastrutturale.

L’era dell’IA riorganizza progressivamente il potere attorno ai sistemi capaci di integrare questi diversi strati in modo coerente.

In queste condizioni, il controllo dei semiconduttori diventa progressivamente parte integrante di una più ampia competizione riguardante l’architettura di governance della stessa civiltà computazionale.

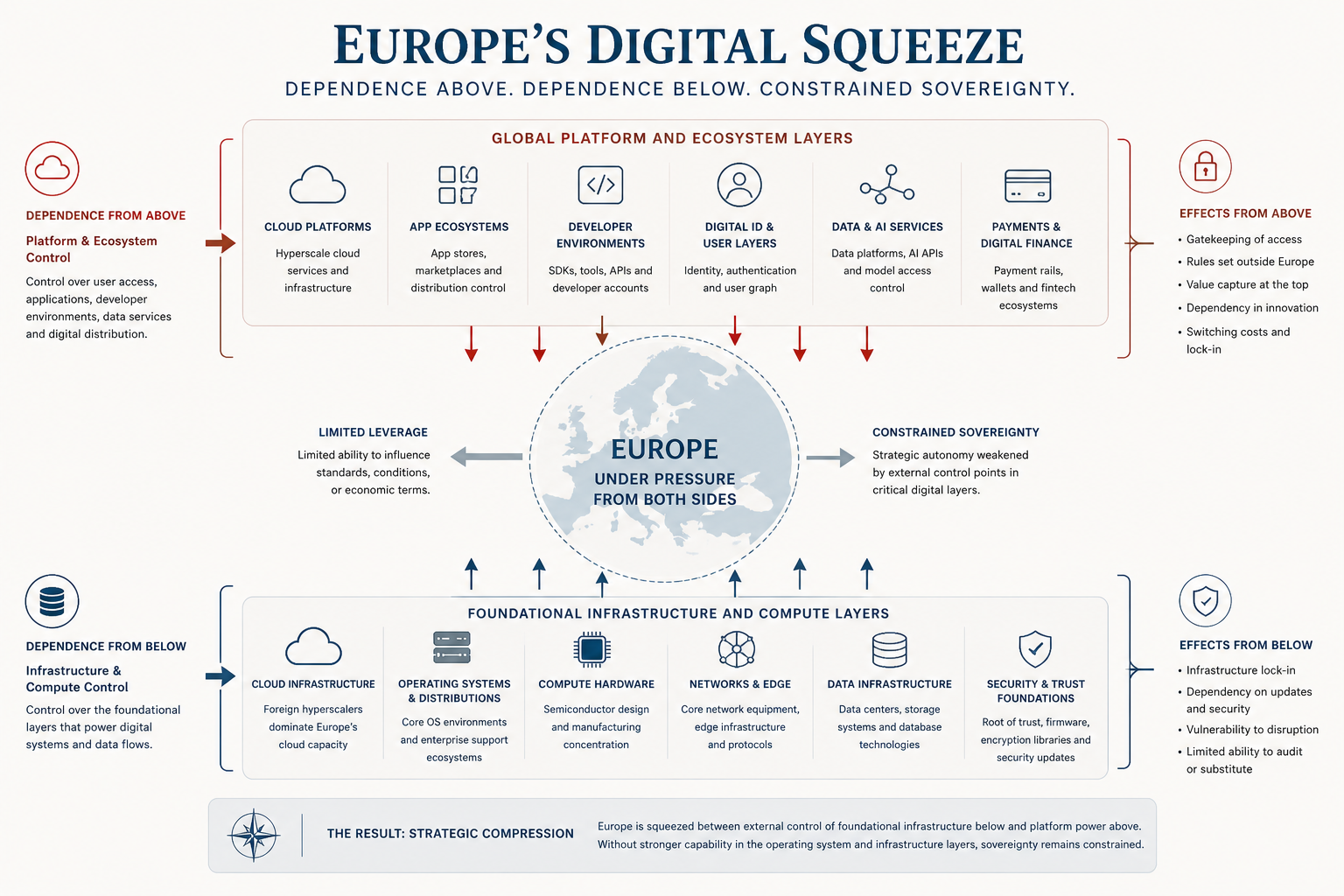

VIII. L’Europa e la Dipendenza Strutturale

La sfida europea nel settore dei semiconduttori non costituisce fondamentalmente un problema tecnologico isolato.

Essa costituisce un problema di conversione sistemica.

Il continente conserva importanti:

capacità scientifiche,

complessità industriali,

densità infrastrutturali,

competenze ingegneristiche,

profondità manifatturiere,

e influenze regolatorie.

Tuttavia, sotto condizioni AI–Energy, queste capacità non si traducono automaticamente in potenza computazionale sovrana.

La questione centrale diventa progressivamente se l’Europa sia in grado di convertire:

le proprie capacità industriali, le infrastrutture, i sistemi energetici, la ricerca scientifica e il capitale

in ecosistemi computazionali coerenti capaci di scalare autonomamente.

È precisamente a questo livello che l’Europa incontra crescenti difficoltà strutturali.

Il continente rimane fortemente esposto simultaneamente:

alla fabrication avanzata dei semiconduttori,

alle infrastrutture cloud hyperscale,

alla concentrazione delle GPU,

ai sistemi operativi,

agli ambienti di distribuzione dell’IA,

agli ecosistemi degli sviluppatori,

e alla governance delle piattaforme.

Questa esposizione è aggravata da:

allocazione frammentata del capitale,

integrazione infrastrutturale disomogenea,

costi energetici industriali più elevati,

scalabilità digitale incompleta,

e concentrazione ecosistemica più debole rispetto agli Stati Uniti e all’Asia orientale.

Nelle precedenti fasi economiche, l’Europa poteva spesso compensare queste debolezze attraverso:

esportazioni industriali,

influenza regolatoria,

qualità manifatturiera,

e integrazione nei sistemi commerciali globali.

Sotto condizioni AI–Energy, questi meccanismi compensativi diventano progressivamente insufficienti.

Questo avviene perché le infrastrutture dell’IA si rafforzano ormai in modo ricorsivo.

I sistemi capaci di concentrare:

potenza computazionale,

capitale,

energia,

infrastrutture,

ed ecosistemi

acquisiscono progressivamente vantaggi di scalabilità sempre più forti nel tempo.

Al contrario, i sistemi frammentati incontrano crescenti difficoltà nel mantenere un’espansione computazionale competitiva.

L’Europa rischia quindi di partecipare all’economia dell’IA principalmente attraverso architetture infrastrutturali governate dall’esterno.

Questo produce asimmetrie strutturali nella:

dipendenza cloud,

dipendenza dalle piattaforme,

fuga di capitale,

distribuzione dell’IA,

concentrazione ecosistemica,

e governance tecnologica.

Il problema quindi non riguarda semplicemente l’innovazione.

Né riguarda soltanto un declino industriale.

Il problema più profondo è che l’Europa manca progressivamente di un’architettura di conversione pienamente integrata capace di trasformare:

la propria profondità industriale,

le capacità scientifiche,

le infrastrutture energetiche,

e le risorse di capitale

in ecosistemi computazionali sovrani.

Per questo motivo la questione dei semiconduttori interseca ormai direttamente:

i sistemi energetici,

l’integrazione infrastrutturale,

la politica industriale,

la sovranità digitale,

e il coordinamento degli ecosistemi.

La sfida non riguarda più semplicemente il recupero tecnologico.

Essa riguarda progressivamente la capacità dell’Europa di mantenere un livello sufficiente di integrazione sistemica per rimanere un attore autonomo all’interno della civiltà computazionale.

IX. Il Mediterraneo e la Geografia delle Infrastrutture di Intelligenza Artificiale

Sotto condizioni AI–Energy, il Mediterraneo emerge progressivamente come un’interfaccia infrastrutturale strategica all’interno della futura geografia della potenza computazionale europea.

Questa transizione è fondamentale per comprendere la più ampia architettura della sovranità dei semiconduttori.

L’era dell’IA dipende sempre più dall’integrazione su larga scala:

dei sistemi elettrici,

delle infrastrutture di cavi sottomarini,

dei corridoi logistici,

delle architetture computazionali distribuite,

delle geografie del raffreddamento,

del reshoring industriale,

delle reti di trasmissione,

e della distribuzione di infrastrutture hyperscale.

Il Mediterraneo si colloca direttamente all’intersezione di questi sistemi.

Questa geografia collega progressivamente:

i sistemi energetici nordafricani,

i corridoi industriali dell’Europa meridionale,

le infrastrutture GNL,

la connettività digitale sottomarina,

l’espansione delle energie rinnovabili,

le interconnessioni elettriche,

la logistica marittima,

e le emergenti reti computazionali distribuite.

Nei precedenti quadri geopolitici, l’Europa meridionale veniva spesso interpretata principalmente attraverso il linguaggio della periferia fragile e della dipendenza strutturale.

Sotto condizioni AI–Energy, questa interpretazione diventa progressivamente insufficiente.

Con l’espansione delle infrastrutture dell’IA, la distribuzione dell’intelligenza artificiale segue sempre più:

la stabilità elettrica,

la continuità infrastrutturale,

la disponibilità del raffreddamento,

le capacità di trasmissione,

e la geografia fisica della distribuzione infrastrutturale.

Questa transizione aumenta progressivamente l’importanza strategica:

dei corridoi energetici,

dei sistemi portuali,

delle interconnessioni,

delle reti infrastrutturali distribuite,

e del posizionamento logistico mediterraneo.

Il Mediterraneo funziona quindi progressivamente non come una periferia esterna allo sviluppo tecnologico europeo, ma come:

un’interfaccia di conversione tra sistemi energetici e sistemi computazionali.

Questa transizione assume un’importanza strategica fondamentale perché la futura posizione computazionale dell’Europa potrebbe dipendere sempre più dalla capacità delle infrastrutture mediterranee di essere integrate all’interno di una più ampia architettura europea di conversione.

Il Mediterraneo possiede progressivamente vantaggi strutturali nella:

scalabilità delle energie rinnovabili,

posizione marittima,

connettività sottomarina,

geografie infrastrutturali distribuite,

integrazione logistica,

e capacità di interconnessione elettrica.

Sotto condizioni AI–Energy, questi sistemi diventano direttamente rilevanti per:

la localizzazione computazionale,

la distribuzione dell’edge AI,

la resilienza infrastrutturale,

la decentralizzazione industriale,

e la scalabilità computazionale distribuita.

Questa trasformazione modifica il significato geopolitico dell’Europa meridionale.

Il Mediterraneo si sposta progressivamente:

da una percepita esposizione periferica

verso:

una centralità infrastrutturale strategica all’interno del futuro sistema computazionale europeo.

La sovranità dei semiconduttori non può quindi essere compresa esclusivamente attraverso gli impianti di fabrication o la progettazione dei chip.

Essa deve essere compresa attraverso la più ampia geografia:

dei sistemi energetici,

dei corridoi infrastrutturali,

degli ecosistemi industriali,

dell’integrazione logistica,

e delle architetture di distribuzione computazionale.

In queste condizioni, il Mediterraneo diventa progressivamente una delle fondamenta fisiche attraverso le quali la sovranità computazionale europea potrà consolidarsi oppure frammentarsi.

X. La Sovranità dei Semiconduttori come Sovranità Sistemica

I semiconduttori non costituiscono più semplicemente componenti industriali integrati nei sistemi tecnologici di consumo.

Sotto condizioni AI–Energy, essi funzionano progressivamente come strati infrastrutturali fondamentali della stessa civiltà computazionale.

Questa trasformazione modifica profondamente il significato del potere tecnologico.

L’espansione dell’intelligenza artificiale riconnette progressivamente le capacità computazionali:

alla fabrication dei semiconduttori,

ai sistemi elettrici,

alla produzione industriale,

ai minerali strategici,

alle architetture logistiche,

alle infrastrutture di raffreddamento,

alle reti di trasmissione,

e alla concentrazione degli ecosistemi.

Di conseguenza, il potere digitale diventa progressivamente inseparabile dalle capacità infrastrutturali fisiche.

L’era dell’IA quindi non riduce l’importanza dei sistemi industriali.

Essa riporta i sistemi industriali al centro della gerarchia geopolitica.

Questa transizione è fondamentale perché la potenza computazionale opera progressivamente come uno strato infrastrutturale ricorsivo attraverso l’intero sistema globale.

Il controllo dei semiconduttori influenza progressivamente simultaneamente:

la scalabilità dell’IA,

la produttività industriale,

la modernizzazione militare,

l’accelerazione scientifica,

la concentrazione delle piattaforme,

lo sviluppo degli ecosistemi,

e l’accumulazione del capitale.

In queste condizioni, la sovranità dei semiconduttori non può più essere compresa in modo ristretto come una semplice questione industriale settoriale.

Essa diventa simultaneamente:

politica infrastrutturale,

politica energetica,

politica industriale,

politica ecosistemica,

politica digitale,

e strategia geopolitica.

Per questo motivo la questione dei semiconduttori interseca ormai direttamente:

la sovranità energetica,

la sovranità computazionale,

la sovranità delle piattaforme,

la sovranità infrastrutturale,

e la sovranità ecosistemica.

La questione strategica non consiste più semplicemente nel sapere se un Paese possa produrre chip avanzati.

La questione più profonda diventa progressivamente se un sistema sia in grado di sostenere l’intera architettura necessaria per una scalabilità computazionale sovrana.

Questa architettura include progressivamente:

continuità energetica,

resilienza infrastrutturale,

concentrazione industriale,

coordinamento ecosistemico,

integrazione logistica,

ambienti software,

profondità del capitale,

e capacità di scalabilità di lungo periodo.

Sotto condizioni AI–Energy, questi strati si rafforzano progressivamente in modo ricorsivo.

I sistemi capaci di integrare:

energia, infrastrutture, industria, potenza computazionale, ecosistemi, logistica e capitale

acquisiscono progressivamente una leva strutturale crescente nel tempo.

I sistemi incapaci di mantenere questa integrazione rischiano di diventare dipendenti da infrastrutture computazionali governate dall’esterno.

Questa transizione riorganizza fondamentalmente la stessa architettura della sovranità.

Le precedenti fasi della globalizzazione avevano rafforzato la percezione secondo cui software, finanza e coordinamento digitale potessero progressivamente separare il potere dalla geografia e dalla concentrazione industriale.

L’era dell’IA sta progressivamente invertendo questa astrazione.

Con l’espansione delle infrastrutture dell’intelligenza, i sistemi fisici ritornano progressivamente al centro del potere economico e geopolitico.

La geografia industriale riemerge.

La densità infrastrutturale recupera importanza strategica.

I sistemi energetici si integrano direttamente nella competitività computazionale.

Gli ecosistemi di fabrication diventano sistemi di leva.

E il controllo dei semiconduttori diventa progressivamente uno dei determinanti fondamentali dell’autonomia tecnologica di lungo periodo.

L’industria dei semiconduttori rappresenta quindi ormai molto più di un semplice settore tecnologico.

Essa rappresenta progressivamente una delle fondamenta infrastrutturali critiche attraverso le quali la civiltà computazionale verrà organizzata, governata e sviluppata.

In queste condizioni, la sovranità dei semiconduttori determina progressivamente se le società parteciperanno all’era dell’IA:

come costruttori sovrani di sistemi capaci di plasmare le infrastrutture computazionali,

oppure:

come consumatori dipendenti che operano all’interno di architetture tecnologiche governate dall’esterno.

Per questo motivo il controllo dei semiconduttori diventa progressivamente inseparabile dalla più ampia questione della stessa sovranità sistemica.