La Quarta Rivoluzione Industriale come rivoluzione dei sistemi

Oltre l’IA: la 4RI e l’ascesa del potere distribuito e dello sviluppo globale

Prefazione

Oltre l’IA: cosa sia realmente la Quarta Rivoluzione Industriale

La Quarta Rivoluzione Industriale viene spesso ridotta all’intelligenza artificiale, all’automazione o all’innovazione digitale. Questa interpretazione è incompleta e sempre più fuorviante.

Questo articolo chiarisce la Quarta Rivoluzione Industriale come una rivoluzione dei sistemi, definita dall’integrazione su larga scala di sistemi energetici, coordinamento digitale, processi industriali e infrastrutture. L’IA è una componente di questa trasformazione, ma non il suo motore. Il cambiamento decisivo risiede nella capacità di coordinare in tempo reale elettricità, produzione, logistica e dati.

Collocando la 4RI all’interno del più ampio Global Energy Paradigm Shift, questa analisi spiega perché sistemi energetici decentralizzati e coordinati digitalmente non rappresentano un semplice complemento climatico opzionale, ma un fattore abilitante fondamentale della competitività industriale, della resilienza e della sovranità nel sistema globale emergente.

Il panorama energetico e industriale globale sta attraversando la sua trasformazione più profonda dall’invenzione dell’elettricità. Ciò che distingue il cambiamento attuale — la Quarta Rivoluzione Industriale (4RI) — non è soltanto l’arrivo di nuove tecnologie, ma l’integrazione dell’intelligenza digitale in ogni componente dell’infrastruttura fisica. Intelligenza artificiale, automazione e dispositivi interconnessi non sono più strumenti periferici; stanno diventando parte integrante dei sistemi che alimentano, riscaldano, raffreddano, trasportano e producono i beni che sostengono le società moderne. Questa convergenza sta riorganizzando radicalmente il modo in cui l’energia viene prodotta, trasmessa e consumata, rendendo elettrificazione e decentralizzazione pilastri centrali dell’ordine economico del XXI secolo.

Al centro di questa trasformazione vi è una realtà strategica: in un’economia digitale interconnessa, i sistemi basati sui combustibili fossili — centralizzati, lenti e geopoliticamente volatili — risultano strutturalmente disallineati rispetto ai requisiti delle reti digitali in tempo reale e della manifattura intelligente. I sistemi energetici elettrificati, distribuiti e nativi digitali sono più rapidi, meno costosi, più resilienti e più compatibili con la base industriale guidata dall’automazione che definirà la competitività futura. Mentre il mondo corre verso un nuovo modello economico costruito su sensori, data center, cluster di IA, robot e logistica automatizzata, l’energia diventa non solo una questione climatica, ma la architettura fondamentale del potere globale.

Per l’Europa, ciò trasforma la decarbonizzazione in una questione geopolitica ed economica decisiva. La competitività a lungo termine del continente dipende dalla sua capacità di allineare la trasformazione digitale con una trasformazione energetica pulita altrettanto ambiziosa e rapida. Restare indietro in uno dei due ambiti rischia di intrappolare l’Europa in una dipendenza tecnologica e in un divario strutturale di produttività rispetto a Stati Uniti e Cina. Restare indietro in entrambi rappresenterebbe uno shock economico dal quale potrebbe non essere possibile recuperare.

4RI: la convergenza tra infrastruttura digitale e fisica

La Quarta Rivoluzione Industriale fonde sistemi digitali e fisici in un insieme integrato e intelligente. L’IA ottimizza linee di produzione, catene di approvvigionamento, sistemi di riscaldamento e raffreddamento, reti di trasporto e flussi elettrici. I sensori generano dati in tempo reale che possono essere analizzati e utilizzati immediatamente. L’automazione riduce l’errore umano e aumenta la prevedibilità. Grazie a queste capacità, i sistemi energetici diventano dinamici e reattivi invece che statici e centralizzati.

Questo cambiamento consente livelli senza precedenti di efficienza, flessibilità e affidabilità. Le reti intelligenti modulano automaticamente la domanda, le microreti si isolano durante le crisi, il solare distribuito e lo stoccaggio garantiscono stabilità durante i blackout e i sistemi produttivi regolano il consumo energetico in base ai segnali di prezzo istantanei o alle esigenze operative. In un simile contesto, le centrali fossili centralizzate — progettate per produrre output costante, incapaci di adattarsi rapidamente e dipendenti da catene di approvvigionamento globali — diventano passività tecniche.

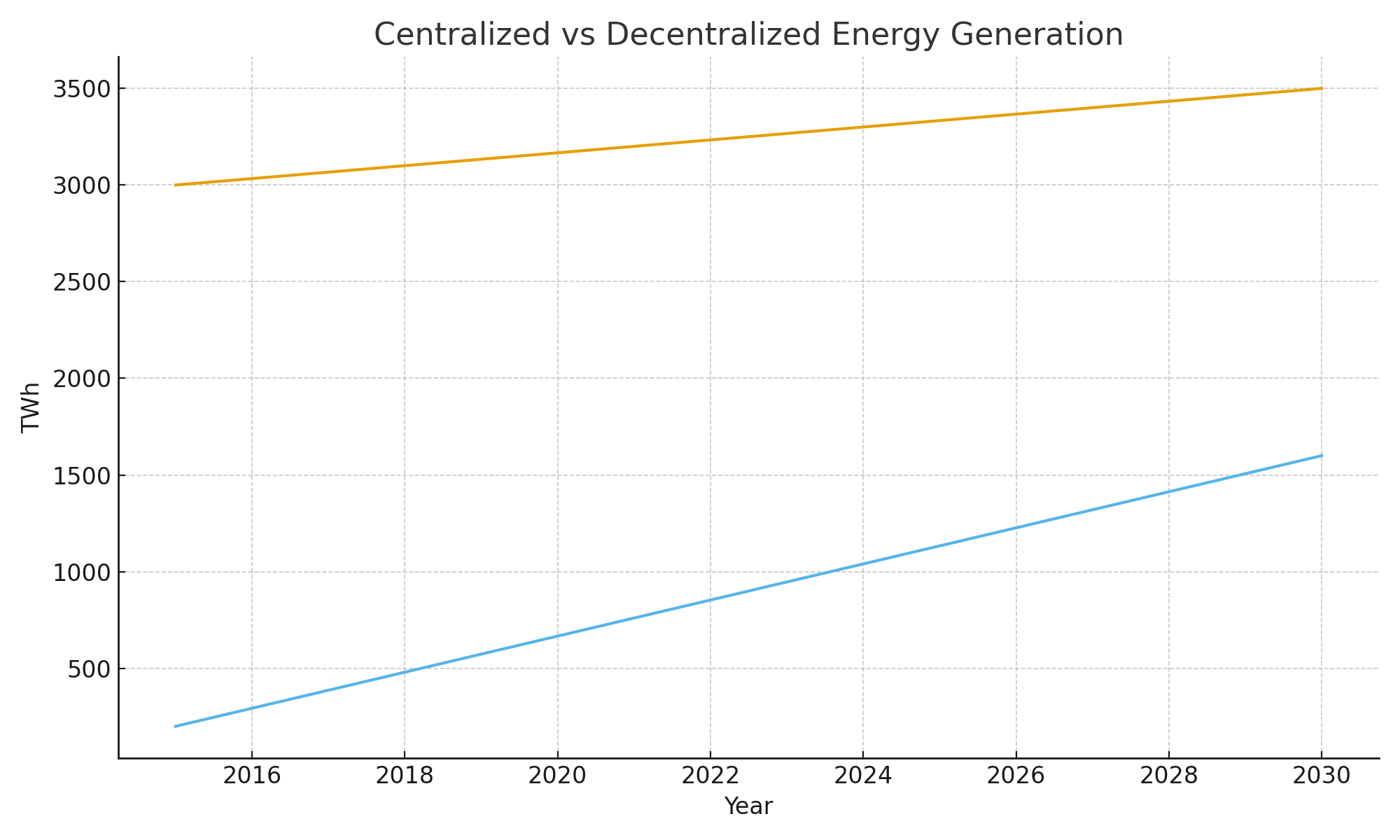

Le transizioni energetiche del passato, come il passaggio dal carbone al petrolio o dal legno al carbone, hanno generalmente sovrapposto nuovi combustibili a infrastrutture esistenti. La transizione odierna è qualitativamente diversa: ristruttura la stessa architettura del sistema energetico. Invece di un modello top-down dominato da estrazione fossile, lunghe pipeline e generazione centralizzata, il nuovo sistema è bottom-up, modulare, digitale e diversificato.Include rinnovabili su larga scala, solare distribuito sui tetti, microreti comunitarie, reti di batterie, intelligenza al bordo della rete e sistemi di domanda flessibile — tutti coordinati tramite software.

La decentralizzazione come strategia industriale, non ideologica

In questo modello 4RI, l’energia decentralizzata non è una dichiarazione politica ma una necessità industriale. I moderni sistemi digitali si basano su calcolo distribuito, edge computing e reti ridondanti per rimanere stabili e sicuri. Un sistema energetico decentralizzato riflette l’architettura dell’economia digitale: modulare, flessibile, adattivo e resiliente. Così come il cloud computing si è evoluto verso modelli ibridi ed edge, anche i sistemi elettrici devono ora seguire questo percorso.

La resilienza non è più un lusso. Interruzioni climatiche, cyberattacchi, instabilità geopolitica e domanda crescente da parte di data center e industrie elettrificate richiedono un sistema energetico capace di isolare i guasti e mantenere funzionalità locale. I sistemi decentralizzati — attraverso microreti, storage distribuito e generazione rinnovabile locale — possono contenere le interruzioni, ridurre i fallimenti a cascata e migliorare i tempi di ripristino.

Inoltre, i sistemi decentralizzati riducono gli enormi costi di trasmissione associati a una rete centrata sui combustibili fossili. Invece di trasportare energia per centinaia di chilometri da grandi centrali ai consumatori, l’energia viene prodotta vicino al punto di utilizzo. Questo riduce perdite, alleggerisce il carico infrastrutturale e consente a comunità, imprese e industrie di controllare e ottimizzare la propria fornitura energetica.

Le rinnovabili come spina dorsale del sistema energetico moderno

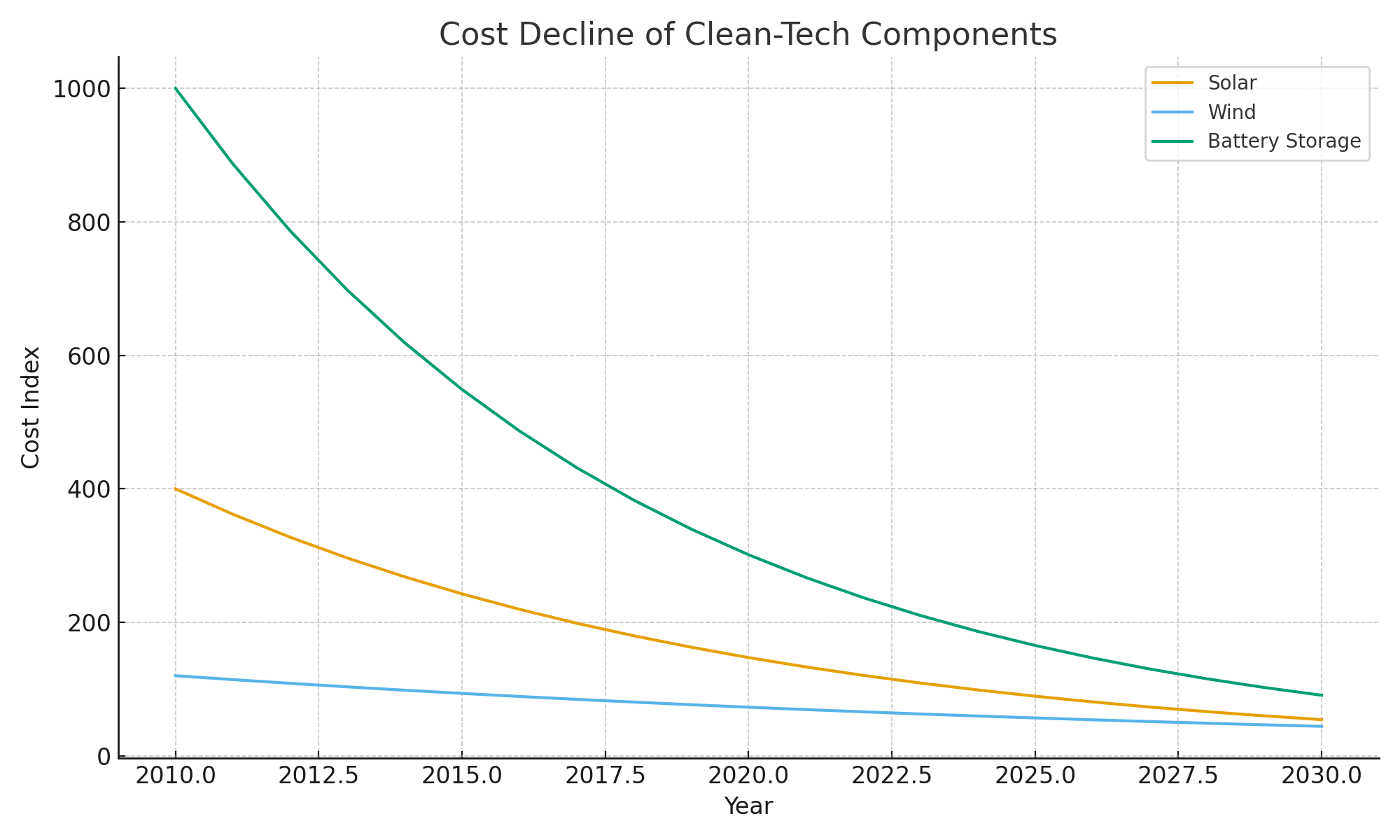

L’energia rinnovabile, in particolare solare ed eolica, sta emergendo come la spina dorsale del nuovo sistema industriale perché è intrinsecamente allineata con la logica della digitalizzazione. Pannelli solari, batterie e inverter sono tecnologie prodotte in massa che seguono curve di apprendimento: i costi diminuiscono con l’aumento della produzione. I combustibili fossili, al contrario, seguono curve di esaurimento: l’estrazione diventa più costosa e geopoliticamente fragile nel tempo. Questa divergenza è decisiva.

Le tecnologie solari e di accumulo hanno raggiunto un livello di maturità tale da non essere più alternative di nicchia, ma soluzioni superiori per costo, rapidità di implementazione, modularità ed efficienza operativa. Le previsioni basate su IA permettono agli operatori di anticipare variazioni meteorologiche nella produzione, mentre gli strumenti digitali stabilizzano l’offerta coordinando risorse distribuite. Le rinnovabili combinate con lo stoccaggio sono sempre più l’opzione più economica per nuova generazione elettrica in gran parte del mondo.

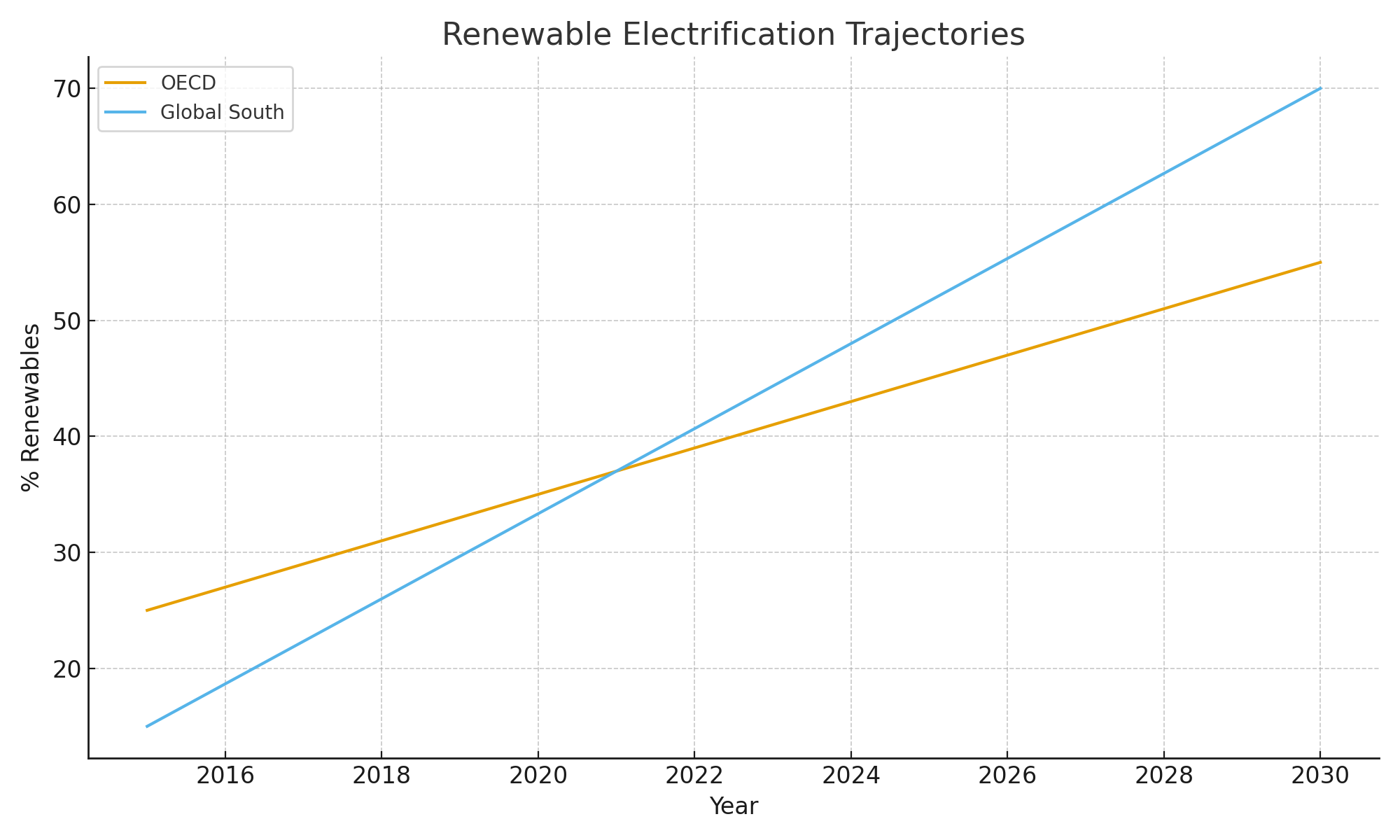

Per l’Europa, che importa circa il 55–60% della propria energia totale, le rinnovabili offrono non solo benefici ambientali ma anche sovranità energetica. L’UE non può competere con le riserve fossili degli Stati Uniti né con i bassi costi di estrazione del Medio Oriente. Ma può competere su tecnologia, innovazione e progettazione dei sistemi — se sceglie di scalare l’elettrificazione rinnovabile come pilastro della propria strategia industriale.

4RI e il premio di produttività dell’elettrificazione

L’elettrificazione non è soltanto più pulita: è più efficiente. I motori a combustione interna disperdono circa il 70% della loro energia sotto forma di calore. I motori elettrici meno del 10%. Gli edifici riscaldati con pompe di calore consumano da due a quattro volte meno energia rispetto a quelli con caldaie a gas. I processi industriali alimentati da elettricità eliminano attriti e perdite termiche tipiche della combustione.

Questa efficienza si traduce direttamente in guadagni di produttività. L’elettrificazione riduce costi operativi, stabilizza i prezzi e migliora la prevedibilità. Per industrie che richiedono precisione, velocità e controllo automatizzato — semiconduttori, robotica, farmaceutica, manifattura ad alto valore — i processi elettrificati superano quasi sempre quelli basati sulla combustione.

Stati Uniti e Cina lo hanno compreso. La Cina sta elettrificando trasporti e industria a velocità straordinaria, mentre l’Inflation Reduction Act degli Stati Uniti convoglia investimenti massicci in tecnologie compatibili con l’elettrificazione. L’Europa non può permettersi di restare indietro. La competitività industriale dipende da costi energetici, affidabilità energetica e modernizzazione energetica. Senza una base economica completamente elettrificata, l’Europa affronterà un handicap strutturale di produttività negli anni 2030 e 2040.

Il Sud globale: saltare l’era fossile

In molte economie emergenti, i sistemi energetici decentralizzati rappresentano non un lusso ma una necessità. Ampie aree dell’Africa, dell’Asia meridionale e dell’America Latina hanno reti elettriche inaffidabili, capacità di trasmissione insufficiente e risorse finanziarie limitate per costruire infrastrutture fossili centralizzate. I sistemi rinnovabili distribuiti permettono a queste regioni di saltare direttamente verso il modello energetico più moderno, efficiente e resiliente — proprio come i telefoni cellulari hanno permesso di saltare la rete fissa.

Le mini-reti solari, le microreti modulari, i servizi energetici pay-as-you-go e le reti di storage locali hanno trasformato l’accesso all’elettricità nelle regioni meno servite. Questi sistemi permettono crescita economica locale, rafforzano le comunità, supportano istruzione e sanità digitali e riducono la dipendenza dai combustibili importati. Con l’industrializzazione delle economie emergenti, l’accesso a elettricità economica diventa un fattore decisivo di competitività.

La Cina lo ha compreso. La sua strategia di esportazione promuove sistemi rinnovabili a basso costo, batterie, veicoli elettrici e componenti solari in tutto il Sud globale, costruendo influenza economica di lungo periodo. L’Europa, al contrario, rischia la marginalizzazione se non si inserisce in questo ecosistema energetico-industriale emergente.

Perché l’Europa deve fare della decarbonizzazione una politica di competitività

Il messaggio centrale per l’Europa è chiaro: la decarbonizzazione non è più principalmente un imperativo ambientale. È una necessità economica, industriale e geopolitica. Una transizione energetica lenta equivale a una trasformazione industriale lenta, quindi a una competitività in declino. Senza sistemi elettrificati moderni, l’Europa affronterà costi di produzione più elevati, minore capacità innovativa, crescita più lenta della produttività e maggiore vulnerabilità alle interruzioni delle catene di approvvigionamento.

L’economia europea non può essere competitiva se la sua energia è significativamente più costosa, meno affidabile e meno scalabile rispetto a quella dei concorrenti globali. Né l’Europa può costruire un’economia digitale e dell’IA di livello mondiale senza una rete elettrica completamente modernizzata capace di sostenere cluster di data center, reti di edge computing e manifattura digitale.

Seguire gli Stati Uniti verso un modello energetico centrato sui combustibili fossili sarebbe catastrofico per l’Europa. Gli Stati Uniti sono una superpotenza fossile con risorse domestiche abbondanti, costi di estrazione bassi e decenni di infrastrutture consolidate. L’Europa, al contrario, rimarrebbe dipendente dalle importazioni energetiche, esposta a shock di prezzo e vulnerabile al ricatto geopolitico. Anche tentare di imitare l’economia fossile americana accelererebbe la deindustrializzazione europea.

L’unico percorso strategico praticabile per l’Europa è investire massicciamente in elettrificazione rinnovabile, modernizzazione delle reti, integrazione dello storage, sistemi energetici distribuiti ed ecosistemi industriali della 4RI. Non si tratta semplicemente di una strategia climatica: è il cuore della strategia industriale per mantenere la rilevanza europea nel prossimo ordine economico globale.

Energia, IA e il collo di bottiglia delle infrastrutture

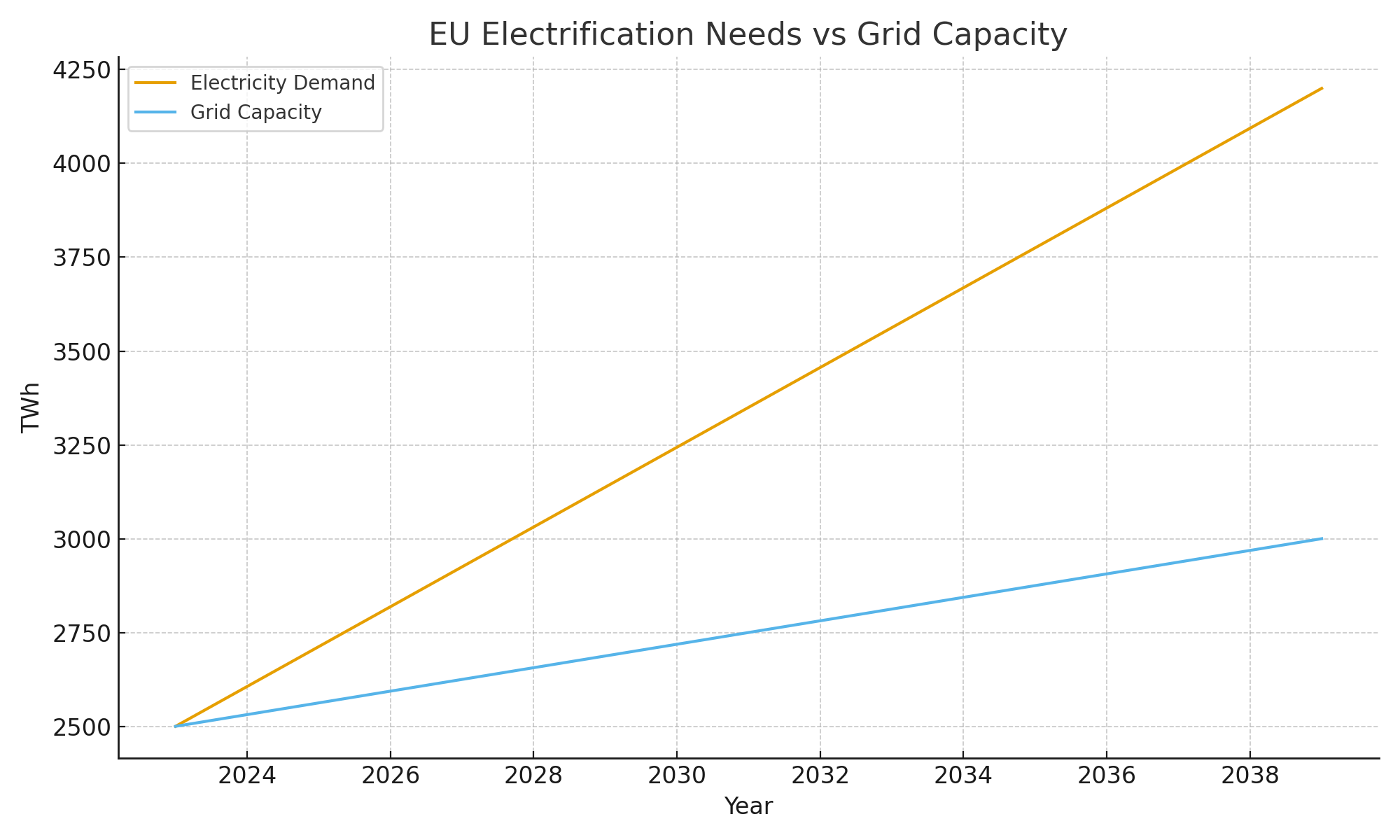

La trasformazione digitale dell’Europa sta accelerando, ma la sua infrastruttura energetica non sta tenendo il passo. Cluster di IA, data center, fabbriche automatizzate e mobilità elettrica richiedono enormi quantità di elettricità — fornita in modo affidabile e sostenibile. Senza massicci investimenti nell’espansione e nella modernizzazione della rete, l’Europa si troverà ad affrontare carenze energetiche, colli di bottiglia infrastrutturali, aumento dei costi e rallentamento dell’innovazione.

Solo i data center potrebbero consumare oltre il 10% dell’elettricità europea entro il 2030 negli scenari di forte crescita. I cluster di IA richiedono non solo energia, ma anche flessibilità, ridondanza e resilienza. I sistemi basati sui combustibili fossili non possono fornire queste caratteristiche. Solo reti completamente modernizzate, interconnesse e alimentate da energie rinnovabili — con controlli digitali e generazione distribuita — possono sostenere la prossima ondata di espansione industriale.

Se l’Europa non allinea la sua trasformazione digitale con la sua trasformazione energetica, entrambe falliranno.

Un nuovo modello per un’Europa sovrana, competitiva e decarbonizzata

Per l’Europa, il percorso da seguire richiede tre impegni fondamentali:

Accelerare la diffusione delle energie rinnovabili, inclusi solare su larga scala, eolico offshore, sistemi di accumulo e tecnologie di gestione ai margini della rete.

Modernizzare ed espandere la rete europea, sia nella trasmissione sia nella distribuzione, con sistemi di controllo digitali e solide interconnessioni transfrontaliere.

Collegare la transizione energetica alla politica industriale, garantendo che l’elettrificazione sostenga la manifattura, l’intelligenza artificiale, l’innovazione e la resilienza delle catene di approvvigionamento.

L’obiettivo non è semplicemente la decarbonizzazione, ma la creazione di un modello economico europeo sovrano, competitivo e resiliente, allineato alle esigenze dell’era della 4RI.

Conclusione: un punto di svolta per l’Europa

La Quarta Rivoluzione Industriale sta trasformando il panorama globale più rapidamente di quanto la maggior parte dei responsabili politici si renda conto. Elettrificazione e digitalizzazione stanno convergendo per creare una nuova base industriale. Le nazioni che abbracceranno l’elettrificazione rinnovabile vedranno costi più bassi, maggiore resilienza, innovazione più rapida e una maggiore autonomia strategica. Quelle che resisteranno affronteranno stagnazione e dipendenza.

L’Europa si trova in un momento critico. La sua scelta non è tra ambientalismo e crescita economica, ma tra modernizzazione e irrilevanza. Il sistema energetico che costruirà nel prossimo decennio definirà la sua posizione geopolitica, le sue capacità tecnologiche e la sua prosperità sociale per generazioni.

La decarbonizzazione non è un costo — è la più grande opportunità di investimento strategico dell’Europa.

RIFERIMENTI

Suggested Reading

- System Foundations of the Energy–AI–Industrial Economy

- Energy–Industry–Compute Stack

- AI, Smart Tech, and Sovereignty

- [Labour, Automation, and Political Capacity] (EU Challenge)

4RI e sistemi energetici

WEF — Fourth Industrial Revolution Reports

Energia decentralizzata, microreti ed elettrificazione

IRENA — Innovation Landscape for Renewable Power

IEA — Digital Demand-Driven Systems

Rocky Mountain Institute (RMI) — Microgrids

Sovranità energetica nel Sud Globale

World Bank — Tracking SDG7 Report

African Development Bank — Africa Energy Outlook

Asian Development Bank — Energy & Industrialisation

Dinamiche geopolitiche

Chatham House — Energy, Climate & Resources

Carnegie — Technology & Global Order