Geopolitica dell’energia e svolta globale

Perché la decarbonizzazione deve diventare una strategia di competitività; la corsa globale decisiva: predominio dei combustibili fossili vs elettrificazione rinnovabile

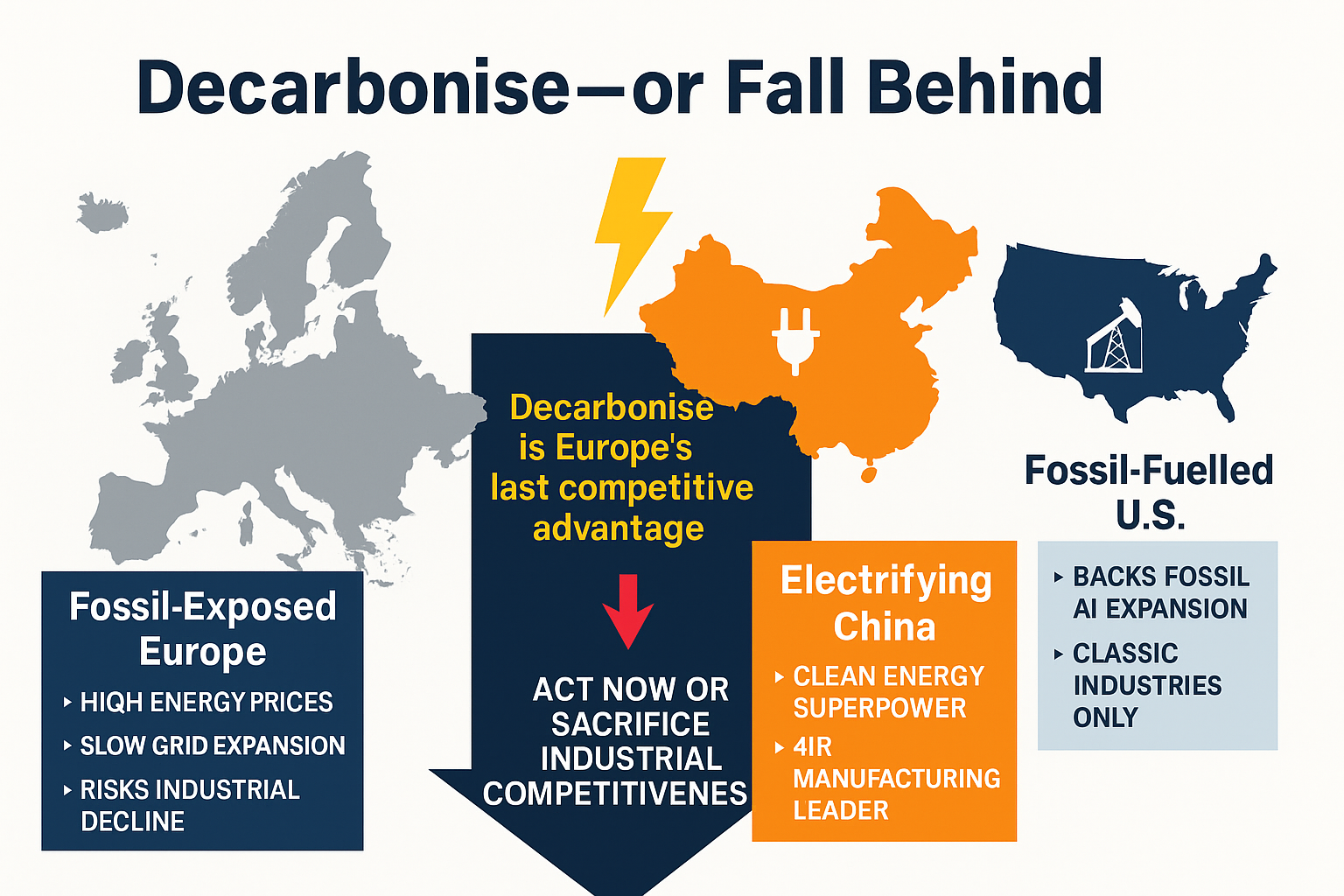

La transizione energetica globale non riguarda più gli impegni climatici — è diventata una corsa industriale e geopolitica. La linea di frattura decisiva passa tra il predominio dei combustibili fossili e l’elettrificazione rinnovabile, e oggi sta plasmando il potere economico, la leadership tecnologica e l’influenza geopolitica. La domanda cruciale non è chi promette emissioni nette zero, ma chi costruisce abbastanza rapidamente un sistema industriale elettrificato capace di dominare il prossimo ciclo economico.

La Cina si è mossa con decisione. Sta diventando un elettrostato, espandendo solare, batterie, veicoli elettrici e reti a una velocità senza precedenti, raggiungendo in anticipo gli obiettivi sulle rinnovabili ed esportando tecnologie pulite in tutto il Sud globale. Il suo modello integra strettamente politica industriale, scala manifatturiera ed energia pulita a basso costo, creando un potente circuito di competitività. Gli Stati Uniti rispondono attraverso l’Inflation Reduction Act, ma restano strutturalmente ancorati ai combustibili fossili, in particolare per alimentare l’IA, la difesa e l’industria pesante.

L’Europa si trova tra queste due traiettorie — e sta perdendo terreno. Prezzi elevati dell’energia, reti invecchiate, autorizzazioni lente e mercati frammentati stanno erodendo la competitività industriale. Se l’Europa seguirà un modello di tipo statunitense alimentato dai combustibili fossili, bloccherà costi elevati e dipendenza dalle importazioni. Se non riuscirà a tenere il passo dell’elettrificazione cinese, rinuncerà alle industrie del futuro.

Il Sud globale riflette questo spostamento. Il calo dei costi delle rinnovabili crea un’opportunità che capita una volta in un secolo per superare la dipendenza dai combustibili fossili, rendendo possibile la sovranità energetica e lo sviluppo industriale senza i vincoli delle infrastrutture ereditate. Le esportazioni cinesi di tecnologie pulite stanno accelerando questa transizione, estendendo la sua influenza nei mercati emergenti.

La realtà strategica è chiara: la decarbonizzazione non è più politica climatica — è una strategia di costo, sicurezza e competitività. L’energia pulita è ora strutturalmente meno costosa dell’energia fossile. L’elettrificazione riduce la domanda energetica complessiva, rafforza la resilienza industriale e premia chi si muove per primo grazie a economie di scala ed effetti di rete. I paesi che elettrificheranno più rapidamente controlleranno la manifattura, le infrastrutture di IA e il prossimo ordine industriale.

Per l’Europa, il tempo è il vincolo decisivo. La decarbonizzazione è l’ultimo grande vantaggio strutturale europeo — ma solo se perseguita con scala e velocità. La modernizzazione delle reti, il rapido dispiegamento delle rinnovabili, l’accumulo e una strategia industriale integrata non sono più opzionali. La transizione energetica è diventata una competizione per potere, prosperità e sovranità — e l’Europa deve agire ora o accettare un declino strategico.

Parte prima di una serie di tre articoli sul futuro strategico dell’Europa nell’energia, nell’IA e nella Quarta Rivoluzione Industriale.

1. Introduzione — La nuova frattura energetica

La transizione energetica globale non è più una questione di diplomazia climatica, obiettivi simbolici o imperativi morali. È diventata il confronto strategico decisivo del XXI secolo: una competizione sistemica tra due modelli energetico-industriali contrapposti. Da un lato stanno i poteri consolidati dei combustibili fossili, guidati principalmente dagli Stati Uniti, i cui ecosistemi economici, militari e tecnologici restano strutturalmente legati agli idrocarburi. Dall’altro emerge un nuovo paradigma — l’elettrificazione rinnovabile — spinta a una velocità senza precedenti dall’espansione industriale coordinata della Cina.

Questo scontro non è astratto. Sta riorganizzando il potere globale, rimodellando le strutture commerciali e determinando quali nazioni domineranno la prossima era tecnologica. Il vincitore non sarà il paese con gli impegni climatici più ambiziosi, ma quello capace di dispiegare sistemi energetici puliti su larga scala, integrare l’IA in infrastrutture elettrificate e assicurarsi il controllo delle tecnologie critiche della Quarta Rivoluzione Industriale.

Intrappolata tra questi due modelli, l’Europa si sta avvicinando a un punto di inflessione storico. Per decenni l’UE ha cercato di bilanciare leadership ambientale e competitività industriale. Oggi quell’equilibrio si sta rompendo. L’aumento dei costi energetici, il calo della produzione industriale e la dipendenza dalle importazioni estere di combustibili fossili minacciano il futuro economico del continente. Nel frattempo, l’esplosione della domanda di elettricità dovuta all’IA si scontra con la fragilità delle reti europee, creando un dilemma strategico:

Se l’Europa tenterà di seguire un’espansione dell’IA di tipo statunitense alimentata da sistemi energetici fortemente fossili, distruggerà la propria competitività, approfondirà la deindustrializzazione e si bloccherà in una dipendenza permanente.

L’Europa non può costruire il proprio futuro sul modello energetico di un’altra nazione — soprattutto su uno fondamentalmente disallineato rispetto alle sue risorse, infrastrutture e condizioni geopolitiche.

Al contrario, l’unico percorso praticabile verso la competitività di lungo periodo è chiaro: una rapida e massiccia accelerazione dell’elettrificazione rinnovabile, della modernizzazione delle reti e della sovranità energetica.

Qualsiasi cosa inferiore lascerebbe l’Europa bloccata tra due giganti industriali, priva della base di potenza necessaria per restare un attore globale.

2. Il modello petrol-statale degli Stati Uniti — Perché funziona per l’America ma spezzerebbe l’Europa

Gli Stati Uniti si presentano come un leader nella corsa all’energia pulita, soprattutto dopo l’approvazione dell’Inflation Reduction Act (IRA). In realtà, gli Stati Uniti restano un petrostato ibrido, strutturalmente ancorato agli idrocarburi anche mentre sovvenziona le rinnovabili. Questa dualità non è una contraddizione — è il fondamento della potenza americana.

Gli Stati Uniti sono oggi il maggior produttore mondiale di petrolio e gas, una posizione rafforzata dallo shale, dalle esportazioni di LNG e da un vasto ecosistema fossile domestico. Questa abbondanza fossile sostiene l’intera struttura economica statunitense:

bassi prezzi dell’energia per l’industria

leva globale attraverso il LNG

un enorme complesso militare-industriale quasi interamente dipendente dai combustibili fossili

un’economia politica plasmata dagli stati produttori di petrolio

un orientamento culturale e infrastrutturale a favore del motore a combustione

Nulla in Europa assomiglia a questo sistema. Il sistema energetico statunitense può assorbire enormi shock di domanda elettrica — data center, crypto mining, cluster di IA — perché può aumentare rapidamente l’offerta fossile. Quando la domanda cresce, l’America brucia più gas. Quando i prezzi salgono, sovvenziona i consumatori. Quando le infrastrutture entrano in tensione, costruisce più capacità fossile.

Al di là della comunicazione pubblica, il percorso statunitense è elettrificazione sopra gli idrocarburi, non elettrificazione che sostituisce gli idrocarburi. Per gli Stati Uniti, questo modello ibrido funziona. Per l’Europa, sarebbe catastrofico.

Perché il modello statunitense è strutturalmente incompatibile con l’Europa:

L’Europa non dispone di alcuna abbondanza fossile domestica in grado di sostenere elevati consumi energetici.

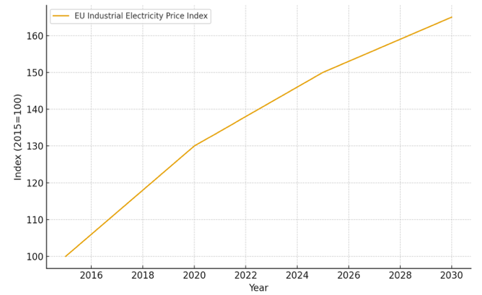

L’Europa soffre già dei costi energetici industriali più alti del mondo.

L’Europa dipende fortemente dal LNG importato, soprattutto dagli Stati Uniti e a prezzi elevati.

La base industriale europea non può sopravvivere a mercati fossili volatili.

L’Europa non ha né la volontà politica né lo spazio fisico per un’espansione energetica di tipo statunitense.

La popolazione europea sta invecchiando e diminuendo, riducendo la resilienza economica.

Se l’Europa adotterà una strategia di IA in stile statunitense — ad alta intensità computazionale, sostenuta dai combustibili fossili e centralizzata in cluster hyperscale — verrà soffocata dai costi energetici, perderà competitività industriale e sprofonderà ulteriormente nella deindustrializzazione.

Ciò che funziona per un petrostato distrugge un continente povero di combustibili fossili.

3. La Cina come elettrostato — Scala, coordinamento e influenza globale

Mentre gli Stati Uniti ancorano il proprio futuro tecnologico agli idrocarburi, la Cina ha adottato un paradigma radicalmente diverso: l’elettrificazione come nucleo del potere nazionale. Non si tratta di idealismo verde — è strategia industriale.

La Cina ha raggiunto i suoi obiettivi sulle rinnovabili per il 2030 con sei anni di anticipo, installando capacità rinnovabile su una scala che il mondo non aveva mai visto:

gigafactory che dominano l’offerta globale di batterie

leadership mondiale nella manifattura solare ed eolica

massiccia elettrificazione dei trasporti (veicoli elettrici, autobus, logistica)

profonda integrazione della politica industriale tra le province

dispiegamento coordinato dell’IA alimentato da energia pulita domestica

L’ecosistema cinese delle tecnologie pulite rappresenta oggi circa il 9% del PIL, con una crescita di circa il 30% anno su anno. Questo colosso industriale consente alla Cina di:

esportare tecnologie pulite accessibili

rimodellare i modelli di sviluppo in tutto il Sud globale

ridurre la domanda globale di petrolio elettrificando i trasporti domestici

controllare le catene di approvvigionamento di minerali critici, batterie e solare

Laddove gli Stati Uniti costruiscono influenza attraverso esportazioni fossili e alleanze di sicurezza, la Cina la costruisce attraverso hardware rinnovabile, sistemi di elettrificazione e piattaforme industriali abilitate dall’IA. In modo cruciale, la strategia energetica cinese sostiene direttamente le sue ambizioni nell’IA. A differenza dell’Europa e degli Stati Uniti, dove l’IA spinge la domanda energetica più rapidamente di quanto l’offerta possa espandersi, la Cina espande entrambe simultaneamente:

- più rinnovabili > più elettricità > più capacità computazionale > più capacità industriale.

L’elettrificazione non è un sottoprodotto dell’ascesa della Cina — è il suo motore.

4. Il dilemma strategico dell’Europa — Tra l’America petrol-statale e la Cina elettro-statale

L’Europa si trova tra due modelli di superpotenza incompatibili:

Il modello petrol-statale statunitense, ancorato all’abbondanza fossile e ai motori a combustione

Il modello elettro-statale cinese, costruito su elettrificazione, politica industriale e scala

Nessuno dei due modelli può essere semplicemente copiato.

L’Europa deve costruire il proprio.

Ma al momento, l’Europa sta scivolando pericolosamente verso quello sbagliato: un ecosistema di IA di tipo statunitense alimentato da LNG importato e reti fortemente fossili.

Questo sarebbe un patto di suicidio economico.

L’Europa non può far funzionare un’economia dell’IA di tipo statunitense.

Perché:

Costi energetici:

L’Europa paga l’elettricità da 2 a 4 volte più degli Stati Uniti.

L’IA è ormai una delle tecnologie più affamate di elettricità mai create.

Far funzionare cluster di IA hyperscale di tipo statunitense sulla rete europea manderebbe in bancarotta l’industria.Dipendenza energetica strutturale:

L’Europa dipende fortemente da combustibili fossili importati — in particolare dal LNG statunitense.

L’America guadagna quando l’Europa brucia gas; l’Europa perde competitività ogni volta.Fragilità geopolitica:

Lo shock energetico del 2022 ha rivelato la verità:

l’Europa non può essere prospera se resta dipendente dai combustibili fossili.Disallineamento infrastrutturale:

La domanda di IA sta esplodendo.

L’espansione delle rinnovabili è in ritardo.

La rete sta invecchiando.

I data center stanno già mettendo sotto pressione le reti locali.Deindustrializzazione:

Con ogni anno di prezzi energetici elevati basati sui combustibili fossili, i cuori industriali dell’Europa — Germania, Italia, Francia, Belgio, Cechia — arretrano ulteriormente.

Seguire il modello statunitense non è soltanto insostenibile.

Contraddice direttamente le realtà strutturali dell’Europa.

L’Europa deve scegliere l’elettrificazione invece della combustione, oppure diventerà economicamente irrilevante.

La posizione distintiva dell’Europa

Il vantaggio dell’Europa — il suo unico vantaggio durevole — risiede in:

fiducia istituzionale

forza regolatoria

governance tecnologica

adozione precoce delle energie rinnovabili

politica digitale centrata sull’essere umano

leadership nell’efficienza energetica

reti di ricerca scientifica

Ma questi punti di forza possono tradursi in competitività soltanto se l’Europa è alimentata da:

abbondante elettricità rinnovabile

reti modernizzate

sistemi energetici decentralizzati

industrie elettrificate efficienti

IA che gira su infrastrutture computazionali pulite e sovrane

L’Europa non può innovare se non può alimentare le proprie innovazioni.

5. La crisi energetica dell’IA — e perché l’Europa non può ignorarla

La prossima rivoluzione tecnologica — IA, automazione, robotica, sistemi cloud-edge — dipende interamente dall’elettricità. Non dai dati. Non dagli algoritmi. Dall’elettricità.

L’IEA prevede ora che entro il 2030:

I soli data center statunitensi consumeranno più elettricità di alluminio, acciaio, cemento, chimica e delle altre industrie pesanti messe insieme.

E questo è solo l’inizio.

L’IA sta catalizzando un nuovo ordine energetico globale.

La risposta degli Stati Uniti?

Bruciare più gas.

Aumentare le esportazioni di LNG.

Espandere la trasmissione dove è redditizia.

Raddoppiare la capacità computazionale sostenuta dai combustibili

fossili.

La risposta della Cina?

Accelerare le rinnovabili.

Espandere il nucleare.

Dispiegare l’IA per ottimizzare le prestazioni della rete.

Integrare l’elettrificazione con la politica industriale.

La risposta dell’Europa?

Nessuna delle precedenti — per ora.

Ed è questo il problema.

Le reti europee stanno invecchiando.

Il dispiegamento delle rinnovabili è insufficiente.

La base industriale si sta restringendo.

La capacità europea nell’IA dipende da giganti cloud stranieri.

La strategia energetica è frammentata tra gli Stati membri.

L’Europa oggi affronta un dilemma acuto:

L’IA è essenziale per la competitività — ma l’IA richiede enormi quantità di elettricità che l’Europa ancora non possiede.

Se l’Europa alimenterà l’IA con LNG, finirà per:

approfondire la dipendenza dagli idrocarburi statunitensi

mantenere alti i costi energetici industriali

compromettere gli impegni climatici

spingere le industrie alla delocalizzazione

accelerare la deindustrializzazione

bloccarsi in una trappola energetica fossile

Se l’Europa alimenterà l’IA con rinnovabili, riuscirà a:

ridurre i costi sistemici di lungo periodo

aumentare la sovranità energetica

restare competitiva con la Cina

ridurre la dipendenza dagli Stati Uniti

stabilizzare i prezzi dell’elettricità

consentire l’elettrificazione industriale

rafforzare la resilienza della rete

La scelta è binaria.

Non esiste una via intermedia.

6. La velocità di dispiegamento — Il vero decisore del potere

Il mondo non sta più competendo su chi inventa la tecnologia

pulita.

Sta competendo su chi la dispiega più

rapidamente.

Questo è il “valore temporale del carbonio”, come lo definisce Danny Kennedy:

Quanto prima calano le emissioni, tanto maggiore è la competitività di lungo periodo e la sicurezza energetica di una nazione.

L’approccio cinese:

Dispiegare ora.

Scalare senza tregua.

Imparare facendo.

Ridurre i costi attraverso il volume.

Esportare nel Sud globale.

La Cina ha installato 217 GW di solare e 76 GW di eolico in un solo anno — più dell’intero incremento della rete statunitense negli ultimi diversi anni messi insieme.

La Cina sta dispiegando le rinnovabili abbastanza velocemente da poter teoricamente sostituire l’intero sistema elettrico mondiale nel giro di due decenni.

L’approccio europeo:

Alta ambizione

Esecuzione lenta

Colli di bottiglia regolatori

Resistenza locale

Tempi autorizzativi lunghi

Mercati energetici frammentati

L’Europa ha la visione, l’etica, la tecnologia — ma non la velocità.

L’approccio statunitense:

L’IRA sta accelerando il dispiegamento — ma la dipendenza fossile diluisce la competitività di lungo termine della strategia americana. Gli Stati Uniti innovano più rapidamente della Cina, ma dispiegano molto più lentamente.

In questa corsa globale:

La Cina vince sulla scala

Gli Stati Uniti vincono sull’innovazione software

L’Europa vince sulla governance e sulla fiducia

Ma solo il modello cinese allinea oggi energia, industria, IA e strategia nazionale in un sistema unificato.

L’Europa deve imparare da questo — non copiarlo, ma adattarne la logica.

7. L’economia dell’elettrificazione — La decarbonizzazione come strategia di competitività dell’Europa

Il dibattito sulla decarbonizzazione viene spesso inquadrato —

erroneamente — come morale, ideologico o ambientale.

In realtà, la decarbonizzazione è una strategia economica dura e

concreta.

L’elettrificazione rinnovabile è oggi la via meno costosa verso:

sicurezza energetica

competitività industriale

sovranità tecnologica

resilienza geopolitica

I numeri sono inequivocabili.

Le modellizzazioni di OpenSolar prevedono che entro il 2035:

Il solo solare potrebbe coprire oltre il 50% della domanda energetica globale

L’elettrificazione potrebbe ridurre il consumo energetico globale di circa il 60%

I risparmi annuali globali potrebbero raggiungere i 9 trilioni di dollari USA

Questi numeri non sono speculativi — seguono le curve di costo osservate e i tassi di apprendimento della tecnologia rinnovabile.

Si può pensare così:

I sistemi fossili sprecano il 60–70% dell’energia sotto forma di calore.

I sistemi rinnovabili-elettrici non ne sprecano praticamente nulla.

Trasporti e industria elettrificati sono da 3 a 5 volte più efficienti.

L’Europa, che soffre di cronica scarsità energetica strutturale, è quella che ha più da guadagnare da questa transizione.

La competitività europea sta crollando perché l’energia resta costosa.

Al contrario:

La Cina riduce ogni anno i propri costi energetici sistemici.

Gli Stati Uniti possono mantenere costi più bassi perché producono combustibili fossili.

L’Europa importa tutto — e paga il prezzo globale.

Per questo l’Europa deve scegliere l’elettrificazione:

è l’unico percorso in cui l’Europa può produrre energia

domestica abbondante ed economica su larga scala.

I combustibili fossili non possono farlo per l’Europa.

Possono farlo solo per l’America.

8. L’imperativo strategico dell’Europa — Elettrificare o deindustrializzarsi

Questa è la parte più importante dell’analisi.

L’Europa oggi si trova di fronte a un’alternativa netta e inevitabile:

A) Seguire il modello petrol-IA degli Stati Uniti

e allora l’Europa si bloccherà in:

un sistema energetico fossile dipendente dal LNG

costi permanentemente elevati dell’elettricità e della manifattura

crescente dipendenza dai giganti tecnologici statunitensi

competitività industriale in declino

accelerazione della delocalizzazione industriale

riduzione della forza lavoro e aumento degli oneri sociali

profonda dipendenza strategica da Washington

Questo percorso conduce direttamente alla deindustrializzazione europea.

Non esiste alcuno scenario in cui l’Europa prosperi alimentando l’IA e l’industria con gas importato costoso.

B) Costruire un modello europeo di elettrostato (senza copiare la Cina)

Questo significa:

rapido dispiegamento su larga scala delle rinnovabili

modernizzazione delle reti

sistemi energetici digitalizzati e ottimizzati dall’IA

elettrificazione dell’industria e dei trasporti

infrastrutture cloud, compute e IA di proprietà europea

governance dei dati affidabile

batterie, solare, semiconduttori ed elettronica di potenza prodotti in Europa

Questo è l’unico modello coerente con:

la geografia dell’Europa

l’economia dell’Europa

l’identità politica dell’Europa

il contratto sociale europeo

gli obiettivi climatici dell’Europa

Ed è l’unico modello che consente all’Europa di restare una potenza globale.

Il messaggio centrale:

L’Europa non può permettersi di copiare gli Stati Uniti

perché l’Europa non è gli Stati Uniti.

Non dispone di un’abbondanza fossile a basso costo.

La sua ricchezza dipende dall’efficienza, non dall’estrazione.

La prosperità europea è impossibile senza una piena

decarbonizzazione.

L’Europa deve disaccoppiare la propria economia dagli input fossili se vuole restare competitiva.

Questa non è ideologia.

È aritmetica.

9. Il Sud globale — Il nuovo centro della geopolitica dell’energia

La futura geografia energetica del mondo non sarà decisa a Washington, Bruxelles o Pechino — ma nel Sud globale, dove popolazione e domanda energetica stanno crescendo più rapidamente.

La corsa è già evidente: ascesa dei sistemi

distribuiti e delle microgrid contro stagnazione della produzione

centralizzata.

La Cina lo capisce.

Gli Stati Uniti lo capiscono sempre di più.

L’Europa non ha ancora agito di conseguenza.

Perché il Sud globale conta:

Più di 100 paesi si elettrificheranno senza ripetere l’era dei combustibili fossili

Faranno un salto diretto verso rinnovabili e sistemi decentralizzati.La Cina domina già questi mercati

Attraverso esportazioni di tecnologie pulite, investimenti infrastrutturali e finanziamenti agevolati.L’Europa sta perdendo influenza

Perché non ha ancora reso l’energia pulita il cuore delle sue partnership di sviluppo.Il prossimo sistema economico globale sarà costruito attraverso la diplomazia energetica

I paesi che forniranno l’elettrificazione — solare, batterie, reti, microgrid — plasmeranno le norme politiche e tecnologiche del secolo.

La Cina lo fa in modo aggressivo.

Gli Stati Uniti lo fanno in modo selettivo.

L’Europa lo fa timidamente.

Perché questo conta per la competitività dell’Europa

L’Europa non può restare un regolatore globale di standard se:

La Cina definisce le norme energetiche

Gli Stati Uniti definiscono le norme dell’IA

Il Sud globale diventa il nuovo ecosistema manifatturiero della tecnologia pulita

E l’Europa resta nel mezzo, a regolamentare mentre altri industrializzano

La leva dell’Europa si fonda su:

governance affidabile

standard di alta qualità

diplomazia delle energie rinnovabili

partnership industriali verdi

sostegno a sistemi energetici sovrani nelle nazioni in via di sviluppo

Se l’Europa ignorerà tutto questo, verrà marginalizzata.

Se l’Europa guiderà questo processo, diventerà indispensabile.

10. Conclusione — L’ultima chance dell’Europa per la competitività

Siamo dentro una lotta globale per definire l’architettura energetica e industriale del XXI secolo.

Si stanno cristallizzando tre modelli concorrenti:

Cina: scala + coordinamento > l’elettrostato

Stati Uniti: innovazione + dinamismo di mercato > l’ibrido petrol-IA

Unione europea: governance + fiducia > ma senza velocità e scala

L’Europa deve scegliere ora.

E deve scegliere correttamente.

Se l’Europa sceglierà un’economia dell’IA di tipo statunitense alimentata dai combustibili fossili:

Comprometterà in modo permanente la propria competitività.

Si intrappolerà nella dipendenza fossile.

Accelererà la deindustrializzazione.

Diventerà strategicamente subordinata a Washington.

Perderà simultaneamente la corsa all’energia e quella all’IA.

Se l’Europa sceglierà un’elettrificazione rinnovabile su larga scala:

Potrà ricostruire la propria sovranità industriale.

Potrà stabilizzare i prezzi dell’energia.

Potrà alimentare l’IA internamente.

Potrà competere con la Cina.

Potrà guidare gli standard globali.

Potrà ancorare il Sud globale in partnership di sviluppo eque.

Potrà difendere la propria prosperità in un panorama geopolitico

turbolento.

La verità è semplice:

La decarbonizzazione non è un progetto climatico.

È la strategia di sopravvivenza dell’Europa.

L’elettrificazione non è una scelta ambientale.

È il fondamento della competitività futura.

L’Europa deve decarbonizzarsi per restare una potenza globale.

REFERENCES

Critical Technology Competition

#EnergyTransition #Electrification #Decarbonisation #Renewables #GeopoliticsOfEnergy #GlobalOrder #IndustrialStrategy #AI #Cloud #DigitalSovereignty #AIEthics #SmartTech #DataGovernance #EUSovereignty #TechGeopolitics #4IR #FutureOfIndustry #EnergySecurity #NetZero #EUCompetitiveness