Financer la contrainte — Inflation, structure du capital et risque budgétaire dans un système contraint par l’énergie

De l’inflation structurelle à la transmission monétaire

Position dans le système

Cet article se situe au niveau de transmission entre contrainte énergétique, allocation du capital, pression budgétaire et stabilité monétaire.

Il prolonge la logique développée dans :

La chaîne de transmission est :

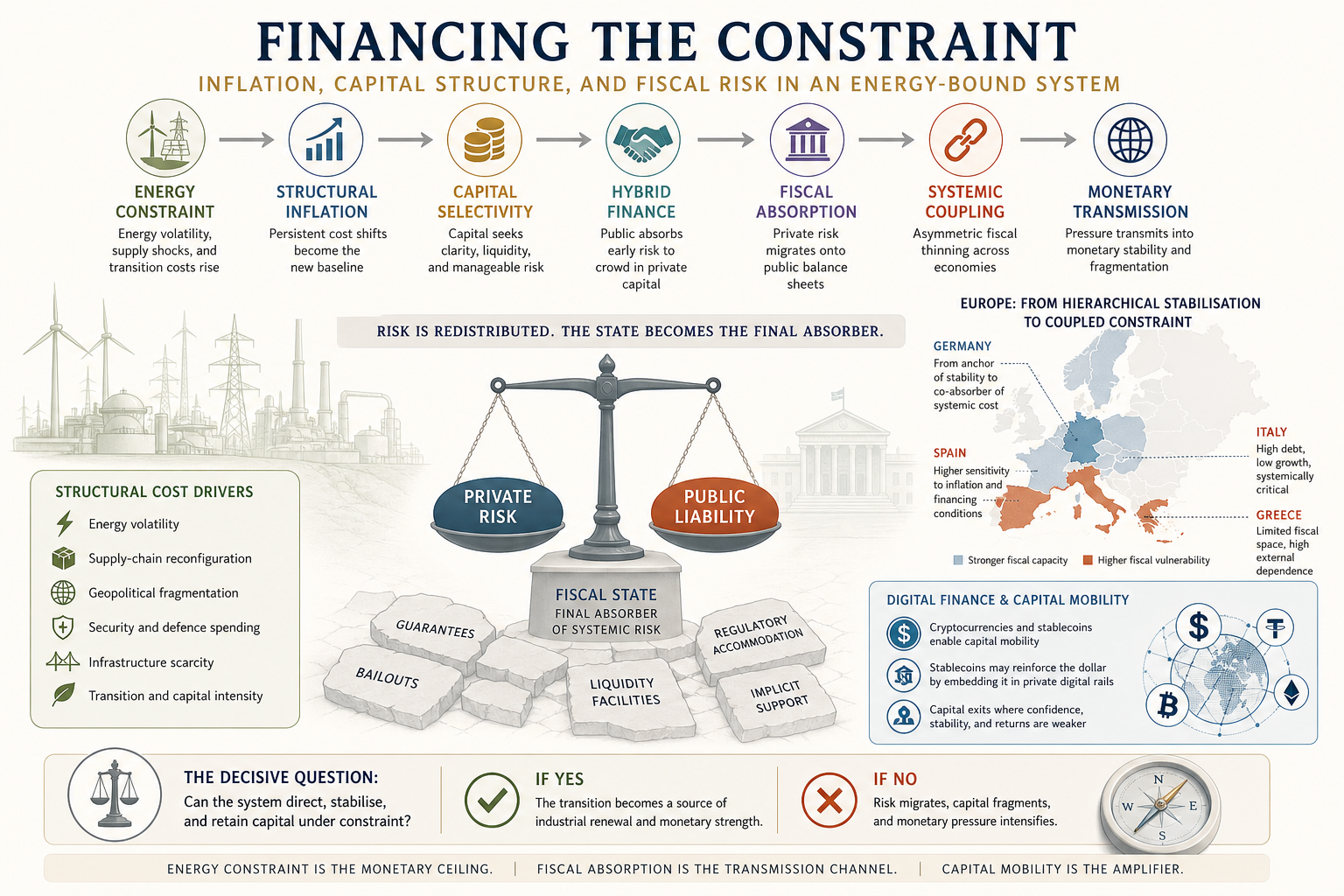

Contrainte énergétique → inflation structurelle → sélectivité du capital → finance hybride → absorption budgétaire → couplage systémique → transmission monétaire

Keynote

Dans un système contraint par l’énergie, inflation, allocation du capital, stabilité budgétaire et résultats monétaires forment une seule chaîne de transmission.

La phase actuelle de l’économie mondiale n’est pas définie par un choc inflationniste temporaire. Elle est définie par une transformation structurelle des coûts, des besoins d’investissement et de la répartition des risques.

La question centrale n’est donc pas seulement de savoir comment réduire l’inflation à court terme.

Elle est de comprendre comment l’inflation structurelle se transmet à travers les marchés de capitaux, les systèmes budgétaires et les architectures monétaires.

Résumé exécutif

L’environnement inflationniste actuel ne peut plus être expliqué principalement par un manque de discipline budgétaire.

Le comportement budgétaire reste important, mais il n’est plus la seule, ni même la principale source de pression.

L’inflation reflète de plus en plus des transformations structurelles des coûts : volatilité énergétique, reconfiguration des chaînes d’approvisionnement, dépenses de sécurité, rareté des infrastructures et intensité capitalistique de la transition.

Cela modifie profondément l’environnement opérationnel des États et des marchés.

À mesure que les coûts structurels augmentent, le capital devient plus sélectif. Il privilégie les systèmes où les coûts énergétiques, les cadres réglementaires et les rendements sont plus lisibles. Là où le risque d’investissement reste incertain, la finance hybride public–privé devient nécessaire.

Mais la finance hybride n’élimine pas le risque. Elle le redistribue.

En période de tension, l’exposition financière privée migre vers les bilans publics via garanties, dispositifs de soutien, flexibilités réglementaires et interventions de crise. L’État devient l’absorbeur final des risques générés ailleurs dans le système.

En Europe, ce mécanisme est particulièrement dangereux, car la zone euro combine intégration monétaire et fragmentation budgétaire, systèmes énergétiques hétérogènes et structures industrielles divergentes.

Le résultat est un passage de la stabilisation hiérarchique, où un noyau fort absorbe la pression périphérique, vers une contrainte couplée, où plusieurs grandes économies subissent simultanément des tensions.

C’est la transmission budgétaire et monétaire de la contrainte énergétique.

I. L’inflation comme condition structurelle

L’inflation est encore souvent interprétée comme cyclique, excessive ou induite par les politiques.

Cette interprétation devient de plus en plus insuffisante.

Une part croissante de la pression inflationniste provient désormais de facteurs structurels :

volatilité énergétique

reconfiguration des chaînes d’approvisionnement

fragmentation géopolitique

dépenses de défense et de sécurité

rareté des infrastructures

intensité capitalistique de la transition

Ce ne sont pas des perturbations temporaires.

Ce sont des ajustements systémiques.

Cette distinction est essentielle, car des politiques conçues pour une inflation cyclique ne résolvent pas nécessairement une inflation structurelle. La hausse des taux peut réduire la demande, mais elle ne construit pas de réseaux, ne réduit pas la dépendance énergétique, n’accélère pas l’électrification et ne renforce pas la résilience industrielle.

Dans un système contraint par l’énergie, l’inflation n’est pas seulement un signal de prix.

Elle devient une contrainte sur la capacité du système.

La hausse des coûts structurels réduit la flexibilité monétaire, augmente les besoins de financement et comprime l’espace budgétaire. Le problème n’est donc pas seulement la hausse des prix, mais le fait que la base de coûts du système augmente avant que l’architecture productive ne soit reconstruite.

C’est à ce moment que l’inflation devient stratégique.

II. Le capital sous pression structurelle

À mesure que les coûts augmentent et que les besoins d’investissement s’élargissent, le rôle du capital se transforme.

La transition exige des investissements massifs dans :

infrastructures énergétiques

réseaux et stockage

industrie électrifiée

infrastructures d’IA et de calcul

résilience des chaînes d’approvisionnement

capacités de défense et de sécurité

Dans le même temps, le capital continue d’opérer selon sa propre logique.

Il recherche liquidité, flexibilité, visibilité des rendements et maîtrise du risque.

Cela crée un décalage structurel.

Le système a besoin que le capital se dirige vers des actifs de longue durée, dont les rendements sont différés, régulés, exposés politiquement ou dépendants d’infrastructures encore incomplètes.

Le capital privé ne disparaît pas dans ces conditions.

Il devient plus sélectif.

Il se dirige vers les systèmes où la relation entre coût, rendement, régulation et stabilité monétaire est plus lisible.

C’est pourquoi les systèmes énergétiques, les politiques industrielles et la stabilité monétaire ne peuvent plus être analysés séparément. L’allocation du capital répond à la crédibilité de l’ensemble du système.

III. Finance hybride et réallocation du risque

La finance public–privé est souvent présentée comme un choix de politique économique.

Cette lecture est trop restrictive.

Dans un système contraint par l’énergie, la finance hybride émerge parce que le profil de risque de la transition dépasse ce que le capital privé peut absorber seul.

Les cadres associés à Ann Pettifor et aux approches élargies du financement de type Green New Deal mettent en évidence une réalité structurelle essentielle : lorsque le secteur privé ne peut ni évaluer ni porter le risque systémique initial, ce risque doit être redistribué.

La finance hybride permet d’investir dans :

la transition énergétique

les infrastructures

la transformation industrielle

les technologies stratégiques

les plateformes de développement régional

Cela ne signifie pas que l’État remplace les marchés.

Cela signifie que les bilans publics, les banques publiques, les garanties et les institutions supranationales créent les conditions permettant au capital privé de participer.

L’État absorbe une partie de l’incertitude afin que le capital privé puisse entrer ultérieurement, lorsque les rendements deviennent plus lisibles.

Ce mécanisme n’est pas exceptionnel.

C’est ainsi que les grands systèmes d’infrastructure ont historiquement été construits.

Mais il a des conséquences.

IV. La finance privée comme passif public latent

La finance hybride n’est pas neutre.

Elle transforme le bilan du système.

En conditions stables, les modèles public–privé apparaissent efficaces. Le risque est réparti, les flux de capitaux s’activent et les projets sont financés.

En période de tension, la structure réelle apparaît.

Lorsque les conditions de financement se resserrent, que les projets d’infrastructure sous-performent, que les coûts de refinancement augmentent ou que la valeur des actifs diminue, le risque ne disparaît pas.

Il se déplace.

À travers garanties, recapitalisations, dispositifs de liquidité, flexibilité réglementaire et soutien implicite, l’exposition financière privée devient un passif public latent.

C’est l’un des mécanismes centraux des systèmes financiers contemporains.

L’État budgétaire ne s’affaiblit pas uniquement parce qu’il dépense trop.

Il s’affaiblit parce qu’il absorbe les risques générés ailleurs dans le système.

Cela est particulièrement critique dans la transition énergétique. De nombreux actifs nécessaires remplissent une fonction publique mais reposent sur des structures de financement privées ou hybrides. Lorsqu’ils réussissent, les rendements peuvent être captés de manière privée. Lorsqu’ils échouent, le système exige souvent une stabilisation publique.

Il ne s’agit pas simplement d’une critique normative.

C’est une réalité structurelle.

V. L’Europe — de la stabilisation hiérarchique à la contrainte couplée

Ce mécanisme est global, mais l’Europe y est particulièrement exposée en raison de la structure de la zone euro.

L’euro combine :

intégration monétaire

capacité budgétaire fragmentée

systèmes énergétiques nationaux

structures industrielles hétérogènes

profils d’endettement différenciés

exposition divergente aux prix énergétiques externes

Dans un environnement de faible inflation et d’énergie abondante, cette architecture était complexe mais gérable.

Sous inflation structurelle et contrainte énergétique, elle devient plus fragile.

Le système européen reposait historiquement sur une forme de stabilisation hiérarchique. Les économies les plus solides, en particulier l’Allemagne, fournissaient une crédibilité implicite. Les tensions périphériques pouvaient être contenues par intervention institutionnelle, ajustement budgétaire et soutien monétaire.

Mais cette structure évolue.

L’Allemagne reste un nœud stabilisateur central, mais elle n’est plus isolée des pressions qui affectent le reste de l’Europe. La hausse des coûts énergétiques, la restructuration industrielle, les engagements de défense, les contraintes démographiques et les besoins d’investissement liés à la transition déplacent l’Allemagne d’un rôle de stabilisateur pur vers celui de co-absorbeur des coûts systémiques.

L’Italie représente une autre catégorie de risque. Elle est systémique, profondément intégrée à la zone euro, et contrainte par une dette élevée, une croissance faible et une forte sensibilité aux conditions de financement.

L’Espagne et la Grèce présentent des profils différents, mais le mécanisme est similaire : espace budgétaire plus limité, sensibilité accrue aux conditions de financement externes et exposition plus forte aux conséquences du sous-investissement.

Le point central n’est pas que toutes les économies européennes subissent les mêmes tensions au même moment.

Elles ne le font pas.

Le point est qu’elles sont exposées à la même chaîne de transmission, avec des temporalités et des intensités différentes.

Cela produit un amincissement budgétaire asymétrique.

Les États les plus solides absorbent la pression plus tard.

Les plus fragiles l’absorbent plus tôt.

Mais la contrainte systémique sous-jacente est commune.

VI. Austérité, sous-investissement et affaiblissement structurel

Lorsque la pression budgétaire s’intensifie, la politique économique tend à se tourner vers la restriction.

Cela peut stabiliser les comptes publics à court terme, mais fragiliser le système à long terme.

Un cycle familier apparaît :

la pression budgétaire augmente

la consolidation devient politiquement nécessaire

l’investissement est reporté ou réduit

les déficits d’infrastructure persistent

la croissance s’affaiblit

la capacité budgétaire se réduit davantage

Dans un système contraint par l’énergie, ce cycle est particulièrement destructeur.

L’infrastructure énergétique n’est pas discrétionnaire.

Elle constitue la base opérationnelle de la compétitivité industrielle, de la capacité de calcul, de la formation du capital et de la stabilité monétaire.

Si la discipline budgétaire réduit l’investissement dans les réseaux, le stockage, l’électrification et le renouvellement industriel, elle peut apparaître prudente sur le plan comptable tout en augmentant la fragilité structurelle du système.

C’est le piège de l’austérité sous contrainte énergétique.

Elle protège le bilan tout en affaiblissant la base productive qui rend ce bilan soutenable.

VII. Transmission monétaire et fragmentation

La dernière étape de ce processus est monétaire.

La stabilité monétaire ne dépend pas uniquement de la politique des banques centrales. Elle dépend de la crédibilité budgétaire, de la capacité de croissance, de la profondeur productive et de la cohérence du système.

Lorsque les coûts structurels augmentent, que les besoins d’investissement s’élargissent et que l’espace budgétaire se réduit, les systèmes monétaires deviennent plus sensibles aux divergences.

La chaîne de transmission fonctionne ainsi :

Inflation → structure du capital → absorption budgétaire → pression monétaire → fragmentation

Le capital se réalloue vers les systèmes perçus comme plus cohérents, plus liquides, plus sécurisés sur le plan énergétique ou plus capables d’absorber le risque.

Les spreads souverains deviennent plus sensibles.

Les monnaies deviennent plus exposées à la crédibilité structurelle.

Le système monétaire ne se brise pas soudainement.

Il est progressivement réévalué.

C’est ainsi que la contrainte énergétique devient un plafond monétaire.

VIII. Finance numérique, stablecoins et mobilité du capital

Une couche supplémentaire entre désormais dans le système : la finance numérique.

Les cryptomonnaies, les stablecoins, les actifs tokenisés et les infrastructures financières numériques privées sont souvent présentés comme des innovations technologiques.

Ils sont aussi des réponses à l’instabilité structurelle.

Là où l’inflation est élevée, où les systèmes bancaires sont fragiles, où les monnaies sont instables ou où les contrôles de capitaux sont restrictifs, les actifs numériques offrent un canal alternatif de stockage et de circulation de la valeur.

Ce phénomène est déjà visible dans certaines régions du Sud global, où cryptomonnaies et stablecoins sont utilisés pour les transferts, l’épargne et la protection contre l’instabilité monétaire domestique.

Cela ne signifie pas que ces instruments résolvent le problème monétaire.

Ils peuvent l’accentuer.

Ils créent des canaux par lesquels le capital peut se déplacer en dehors des architectures monétaires nationales, réduisant la capacité des États les plus fragiles à taxer, réguler et retenir l’épargne domestique.

Les stablecoins sont particulièrement stratégiques car ils ne fragilisent pas nécessairement le dollar.

Ils peuvent le renforcer.

Les stablecoins indexés sur le dollar peuvent étendre l’exposition au dollar dans les systèmes numériques, intégrant plus profondément le dollar dans l’infrastructure financière privée, même lorsque la confiance dans la gouvernance monétaire traditionnelle est contestée.

Cela crée un paradoxe.

Les États élargissent leurs bilans pour stabiliser le système, tandis que le capital dispose de davantage d’outils pour se déplacer en dehors des canaux contrôlés par les États.

Cette interaction pourrait définir la prochaine phase de fragmentation monétaire.

IX. Les limites de l’idéologie des « network states »

Parallèlement à la finance numérique, un courant idéologique plus large s’est développé autour de la reconfiguration de la souveraineté.

Le concept de « network state » et les visions associées imaginent des communautés coordonnées numériquement, des infrastructures financières privées, une gouvernance fondée sur les crypto-actifs et des formes d’organisation politique non territoriales.

Ces idées ne doivent pas être écartées simplement parce qu’elles paraissent spéculatives.

Leur importance réside dans leur proximité avec le capital, les plateformes et certains centres de pouvoir.

Mais dans un système contraint par l’énergie, leurs limites sont claires.

La coordination numérique peut déplacer le capital.

Elle peut organiser des communautés.

Elle peut créer des instruments financiers.

Elle ne peut pas remplacer les fondements physiques de la souveraineté.

Les systèmes énergétiques, la capacité industrielle, les infrastructures de calcul, la fiscalité, la logistique, la défense et la gestion des crises restent territoriaux et intensifs en capital. Ils nécessitent des États, des capacités publiques, des cadres réglementaires et une coordination d’infrastructures de long terme.

La vision des « network states » exprime le versant demande du système : mobilité, autonomie, sortie et coordination privée.

Elle ne résout pas le versant offre : énergie, infrastructure, industrie et risque systémique.

En ce sens, elle ne constitue pas une alternative à l’État.

Elle est un symptôme des tensions au sein de l’ordre monétaire et budgétaire fondé sur les États.

X. Conclusion stratégique

L’économie mondiale actuelle ne fait pas simplement face à l’inflation.

Elle traverse une reconfiguration du rapport entre coûts, capital, capacité budgétaire et pouvoir monétaire.

La chaîne de transmission centrale est claire :

Contrainte énergétique → inflation structurelle → sélectivité du capital → finance hybride → absorption budgétaire → couplage systémique → transmission monétaire

La finance hybride n’élimine pas le risque.

Elle le redistribue.

Le capital privé ne disparaît pas.

Il devient plus sélectif et plus mobile.

L’État ne se contente pas de dépenser.

Il absorbe le risque systémique.

La vulnérabilité de l’Europe réside dans le fait que cette absorption s’opère au sein d’une architecture budgétaire fragmentée, d’un système monétaire partagé et d’une base énergétique hétérogène.

La question méditerranéenne s’inscrit dans cette logique. Sa valeur stratégique dépend de la capacité à convertir les flux d’énergie, les infrastructures et le capital en puissance systémique, plutôt que de les laisser se disperser entre canaux nationaux et financiers fragmentés.

La question décisive n’est donc pas de savoir si le capital existe.

Il existe.

La question est de savoir si le système peut orienter, stabiliser et retenir le capital sous contrainte.

Là où c’est possible, la transition devient une source de renouvellement industriel et de puissance monétaire.

Là où ce ne l’est pas, le risque migre, le capital se fragmente et le plafond monétaire se resserre.