Χρηματοδοτώντας τον Περιορισμό — Πληθωρισμός, Δομή Κεφαλαίου και Δημοσιονομικός Κίνδυνος σε ένα Ενεργειακά Περιορισμένο Σύστημα

Από τον Δομικό Πληθωρισμό στη Νομισματική Μετάδοση

Θέση στο Σύστημα

Το παρόν άρθρο τοποθετείται στο επίπεδο της μετάδοσης μεταξύ ενεργειακού περιορισμού, κατανομής κεφαλαίου, δημοσιονομικής πίεσης και νομισματικής σταθερότητας.

Επεκτείνει τη λογική που αναπτύσσεται στα:

Η αλυσίδα μετάδοσης είναι:

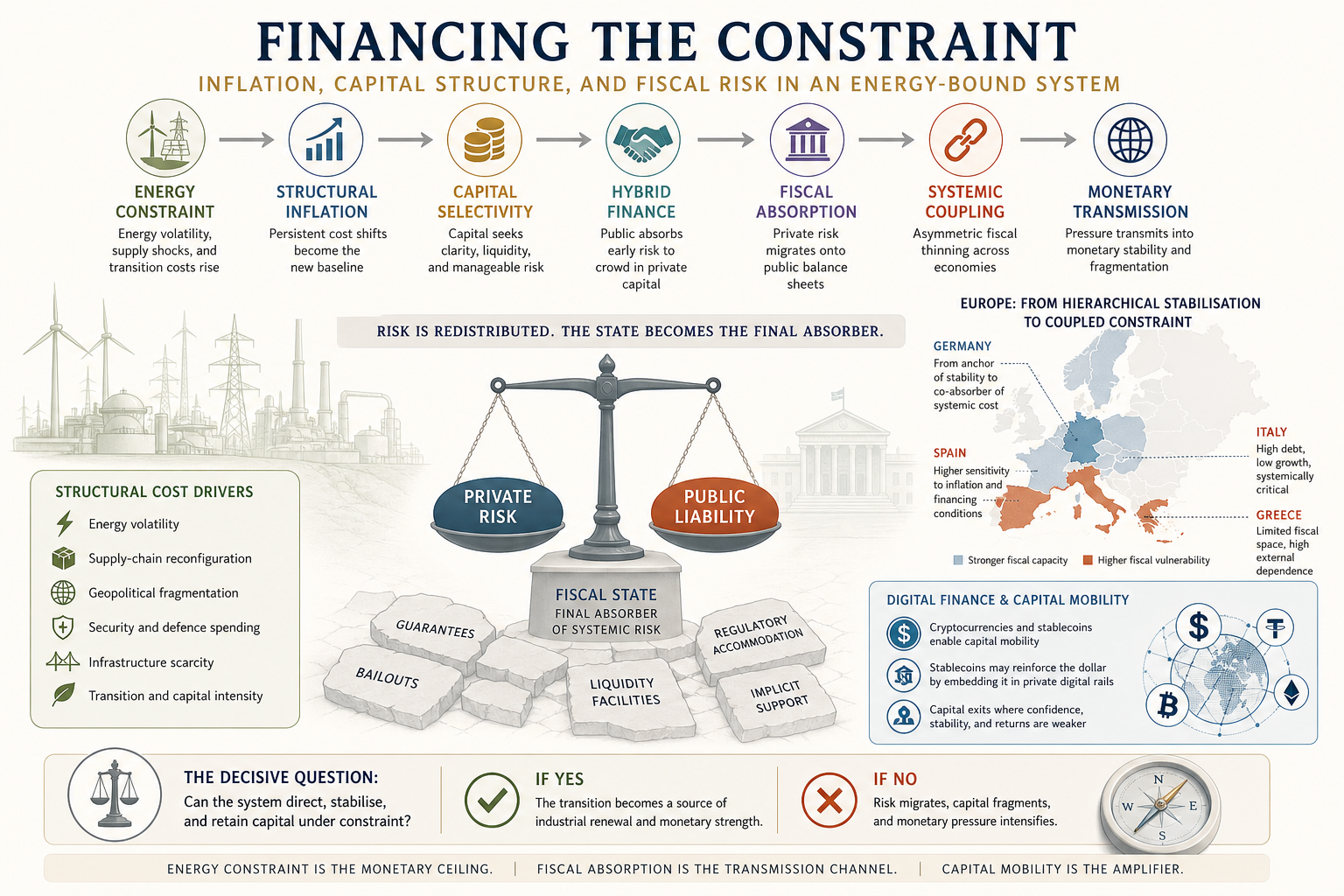

Ενεργειακός περιορισμός → δομικός πληθωρισμός → επιλεκτικότητα κεφαλαίου → υβριδική χρηματοδότηση → δημοσιονομική απορρόφηση → συστημική σύζευξη → νομισματική μετάδοση

Keynote

Σε ένα ενεργειακά περιορισμένο σύστημα, ο πληθωρισμός, η κατανομή κεφαλαίου, η δημοσιονομική σταθερότητα και τα νομισματικά αποτελέσματα συνιστούν μία ενιαία αλυσίδα μετάδοσης.

Η τρέχουσα φάση της παγκόσμιας οικονομίας δεν ορίζεται από ένα προσωρινό πληθωριστικό σοκ. Ορίζεται από μια δομική μεταβολή στο κόστος, στις επενδυτικές απαιτήσεις και στην κατανομή του κινδύνου.

Το κεντρικό ερώτημα δεν είναι απλώς πώς μειώνεται ο πληθωρισμός βραχυπρόθεσμα.

Είναι πώς ο δομικός πληθωρισμός μεταδίδεται μέσω των αγορών κεφαλαίου, των δημοσιονομικών συστημάτων και των νομισματικών αρχιτεκτονικών.

Εκτελεστική Σύνοψη

Το σημερινό πληθωριστικό περιβάλλον δεν μπορεί να εξηγηθεί κυρίως ως αποτυχία δημοσιονομικής πειθαρχίας.

Η δημοσιονομική συμπεριφορά παραμένει σημαντική, αλλά δεν αποτελεί πλέον τη μοναδική —ούτε την κυρίαρχη— πηγή πίεσης.

Ο πληθωρισμός αντανακλά ολοένα και περισσότερο δομικές μεταβολές κόστους: ενεργειακή μεταβλητότητα, αναδιάρθρωση αλυσίδων εφοδιασμού, δαπάνες ασφάλειας, σπανιότητα υποδομών και υψηλή κεφαλαιακή ένταση της μετάβασης.

Αυτό μεταβάλλει το λειτουργικό περιβάλλον για κράτη και αγορές.

Καθώς το δομικό κόστος αυξάνεται, το κεφάλαιο γίνεται πιο επιλεκτικό. Κατευθύνεται προς συστήματα όπου το ενεργειακό κόστος, το ρυθμιστικό πλαίσιο και οι αποδόσεις είναι πιο προβλέψιμα. Όπου ο επενδυτικός κίνδυνος παραμένει ασαφής, η υβριδική δημόσια–ιδιωτική χρηματοδότηση καθίσταται αναγκαία.

Όμως η υβριδική χρηματοδότηση δεν εξαλείφει τον κίνδυνο.

Τον ανακατανέμει.

Σε συνθήκες πίεσης, η ιδιωτική χρηματοοικονομική έκθεση μεταφέρεται στους δημόσιους ισολογισμούς μέσω εγγυήσεων, μηχανισμών στήριξης, ρυθμιστικής ευελιξίας και παρεμβάσεων κρίσης. Το κράτος καθίσταται ο τελικός απορροφητής κινδύνου.

Στην Ευρώπη, αυτός ο μηχανισμός είναι ιδιαίτερα κρίσιμος, καθώς η ζώνη του ευρώ συνδυάζει νομισματική ενοποίηση με κατακερματισμένη δημοσιονομική ικανότητα, άνισα ενεργειακά συστήματα και διαφοροποιημένες βιομηχανικές δομές.

Το αποτέλεσμα είναι μια μετάβαση από ιεραρχική σταθεροποίηση σε συζευγμένο περιορισμό.

I. Ο Πληθωρισμός ως Δομική Συνθήκη

Ο πληθωρισμός εξακολουθεί συχνά να ερμηνεύεται ως κυκλικό ή πολιτικά προκαλούμενο φαινόμενο.

Αυτή η ερμηνεία είναι ολοένα και πιο ανεπαρκής.

Ένα αυξανόμενο μέρος της πληθωριστικής πίεσης προέρχεται από δομικούς παράγοντες:

ενεργειακή μεταβλητότητα

αναδιάρθρωση αλυσίδων εφοδιασμού

γεωπολιτικός κατακερματισμός

δαπάνες άμυνας και ασφάλειας

σπανιότητα υποδομών

κεφαλαιακή ένταση της μετάβασης

Δεν πρόκειται για προσωρινές διαταραχές.

Πρόκειται για συστημικές προσαρμογές.

Οι πολιτικές που σχεδιάστηκαν για κυκλικό πληθωρισμό δεν επιλύουν τον δομικό πληθωρισμό. Η αύξηση επιτοκίων μπορεί να περιορίσει τη ζήτηση, αλλά δεν κατασκευάζει δίκτυα, δεν μειώνει την ενεργειακή εξάρτηση και δεν ενισχύει τη βιομηχανική ανθεκτικότητα.

Ο πληθωρισμός καθίσταται έτσι περιορισμός της συστημικής ικανότητας.

II. Το Κεφάλαιο υπό Δομική Πίεση

Καθώς το κόστος αυξάνεται και οι επενδυτικές ανάγκες διευρύνονται, ο ρόλος του κεφαλαίου μεταβάλλεται.

Η μετάβαση απαιτεί επενδύσεις σε:

ενεργειακές υποδομές

δίκτυα και αποθήκευση

ηλεκτροποιημένη βιομηχανία

υποδομές ΤΝ και υπολογιστικής ισχύος

ανθεκτικότητα εφοδιαστικών αλυσίδων

δυνατότητες άμυνας

Το κεφάλαιο όμως συνεχίζει να λειτουργεί με βάση τη δική του λογική: ρευστότητα, ευελιξία, ορατότητα αποδόσεων και διαχειρίσιμο κίνδυνο.

Αυτό δημιουργεί δομική αναντιστοιχία.

Το σύστημα απαιτεί επενδύσεις μακράς διάρκειας με καθυστερημένες αποδόσεις, ενώ το κεφάλαιο προτιμά προβλεψιμότητα και ταχύτητα.

Το κεφάλαιο δεν αποσύρεται.

Γίνεται πιο επιλεκτικό.

Κατευθύνεται προς συστήματα όπου η σχέση κόστους, απόδοσης, ρύθμισης και νομισματικής σταθερότητας είναι πιο σαφής.

III. Υβριδική χρηματοδότηση και ανακατανομή του κινδύνου

Η δημόσια–ιδιωτική χρηματοδότηση συχνά παρουσιάζεται ως επιλογή πολιτικής.

Αυτό το πλαίσιο είναι υπερβολικά περιορισμένο.

Σε ένα ενεργειακά περιορισμένο σύστημα, η υβριδική χρηματοδότηση αναδύεται επειδή το προφίλ κινδύνου της μετάβασης υπερβαίνει αυτό που μπορεί να απορροφήσει το ιδιωτικό κεφάλαιο μόνο του.

Τα αναλυτικά πλαίσια που συνδέονται με την Ann Pettifor και οι ευρύτερες προσεγγίσεις τύπου Green New Deal αναδεικνύουν μια κρίσιμη δομική πραγματικότητα: όταν ο ιδιωτικός τομέας δεν μπορεί να αποτιμήσει ή να αναλάβει τον συστημικό αρχικό κίνδυνο, αυτός πρέπει να ανακατανεμηθεί.

Η υβριδική χρηματοδότηση επιτρέπει επενδύσεις σε:

ενεργειακή μετάβαση

υποδομές

βιομηχανικό μετασχηματισμό

στρατηγικές τεχνολογίες

περιφερειακές αναπτυξιακές πλατφόρμες

Αυτό δεν σημαίνει ότι το κράτος αντικαθιστά τις αγορές.

Σημαίνει ότι δημόσιοι ισολογισμοί, δημόσιες τράπεζες, εγγυήσεις και υπερεθνικοί θεσμοί δημιουργούν τις προϋποθέσεις για τη συμμετοχή του ιδιωτικού κεφαλαίου.

Το κράτος απορροφά μέρος της αβεβαιότητας ώστε το ιδιωτικό κεφάλαιο να εισέλθει αργότερα, όταν οι αποδόσεις γίνονται πιο προβλέψιμες.

Αυτό δεν είναι εξαίρεση.

Είναι ο τρόπος με τον οποίο ιστορικά έχουν κατασκευαστεί μεγάλα συστήματα υποδομών.

Αλλά έχει συνέπειες.

IV. Η ιδιωτική χρηματοδότηση ως λανθάνουσα δημόσια υποχρέωση

Η υβριδική χρηματοδότηση δεν είναι ουδέτερη.

Μετασχηματίζει τη δομή των ισολογισμών του συστήματος.

Σε συνθήκες σταθερότητας, τα δημόσια–ιδιωτικά μοντέλα φαίνονται αποδοτικά. Ο κίνδυνος κατανέμεται, το κεφάλαιο ρέει και τα έργα χρηματοδοτούνται.

Σε συνθήκες πίεσης, η πραγματική δομή αποκαλύπτεται.

Όταν οι χρηματοδοτικές συνθήκες επιδεινώνονται, τα έργα υποδομών υποαποδίδουν, το κόστος αναχρηματοδότησης αυξάνεται ή οι αξίες των περιουσιακών στοιχείων μειώνονται, ο κίνδυνος δεν εξαφανίζεται.

Μετακινείται.

Μέσω εγγυήσεων, διασώσεων, μηχανισμών ρευστότητας, ρυθμιστικής ευελιξίας και έμμεσης δημόσιας στήριξης, η ιδιωτική χρηματοοικονομική έκθεση μετατρέπεται σε λανθάνουσα δημόσια υποχρέωση.

Αυτό αποτελεί έναν από τους κεντρικούς μηχανισμούς των σύγχρονων χρηματοπιστωτικών συστημάτων.

Το δημοσιονομικό κράτος δεν αποδυναμώνεται μόνο επειδή δαπανά υπερβολικά.

Αποδυναμώνεται επειδή απορροφά κινδύνους που δημιουργούνται αλλού στο σύστημα.

Αυτό είναι ιδιαίτερα σημαντικό στην ενεργειακή μετάβαση. Πολλά από τα απαραίτητα περιουσιακά στοιχεία έχουν δημόσια λειτουργία, αλλά ιδιωτική ή υβριδική χρηματοδοτική δομή. Όταν επιτυγχάνουν, οι αποδόσεις συχνά ιδιωτικοποιούνται. Όταν αποτυγχάνουν, το σύστημα απαιτεί δημόσια σταθεροποίηση.

Δεν πρόκειται για ηθική κριτική.

Είναι δομικό γεγονός.

V. Ευρώπη — από την ιεραρχική σταθεροποίηση στον συζευγμένο περιορισμό

Ο μηχανισμός αυτός λειτουργεί παγκοσμίως, αλλά η Ευρώπη είναι ιδιαίτερα εκτεθειμένη λόγω της δομής της ευρωζώνης.

Το ευρώ συνδυάζει:

νομισματική ενοποίηση

κατακερματισμένη δημοσιονομική ικανότητα

εθνικά οργανωμένα ενεργειακά συστήματα

άνισες βιομηχανικές δομές

διαφορετικά επίπεδα χρέους

διαφοροποιημένη έκθεση σε εξωτερικές ενεργειακές τιμές

Σε συνθήκες χαμηλού πληθωρισμού και άφθονης ενέργειας, αυτή η αρχιτεκτονική ήταν δύσκολη αλλά διαχειρίσιμη.

Υπό δομικό πληθωρισμό και ενεργειακό περιορισμό, γίνεται πιο εύθραυστη.

Το ευρωπαϊκό σύστημα βασιζόταν ιστορικά σε μια μορφή ιεραρχικής σταθεροποίησης. Οι ισχυρότερες οικονομίες —ιδίως η Γερμανία— παρείχαν έμμεση αξιοπιστία. Οι περιφερειακές πιέσεις μπορούσαν να περιοριστούν μέσω θεσμικών παρεμβάσεων, δημοσιονομικής προσαρμογής και νομισματικής στήριξης.

Αυτή η δομή μεταβάλλεται.

Η Γερμανία παραμένει κεντρικός σταθεροποιητικός κόμβος, αλλά δεν είναι πλέον απομονωμένη από τις ίδιες πιέσεις που επηρεάζουν το υπόλοιπο σύστημα. Υψηλότερο ενεργειακό κόστος, βιομηχανική αναδιάρθρωση, αμυντικές δεσμεύσεις, δημογραφική πίεση και επενδυτικές ανάγκες μετατρέπουν τη Γερμανία από καθαρό σταθεροποιητή σε συν-απορροφητή συστημικού κόστους.

Η Ιταλία αντιπροσωπεύει διαφορετική κατηγορία κινδύνου. Είναι συστημικά κρίσιμη, βαθιά ενσωματωμένη και περιορισμένη από υψηλό χρέος, χαμηλή ανάπτυξη και ευαισθησία στις συνθήκες χρηματοδότησης.

Η Ισπανία και η Ελλάδα παρουσιάζουν διαφορετικά προφίλ, αλλά ο μηχανισμός είναι παρόμοιος: περιορισμένος δημοσιονομικός χώρος, υψηλότερη ευαισθησία σε εξωτερικές χρηματοδοτικές συνθήκες και μεγαλύτερη έκθεση στις συνέπειες της καθυστέρησης επενδύσεων.

Το κρίσιμο σημείο δεν είναι ότι όλες οι ευρωπαϊκές οικονομίες αντιμετωπίζουν τις ίδιες πιέσεις ταυτόχρονα.

Δεν συμβαίνει αυτό.

Το κρίσιμο σημείο είναι ότι εκτίθενται στην ίδια αλυσίδα μετάδοσης, με διαφορετική χρονική δυναμική και ένταση.

Αυτό δημιουργεί ασύμμετρη δημοσιονομική αποδυνάμωση.

Τα ισχυρότερα κράτη απορροφούν την πίεση αργότερα.

Τα πιο αδύναμα νωρίτερα.

Αλλά ο υποκείμενος συστημικός περιορισμός είναι κοινός.

VI. Λιτότητα, υποεπένδυση και δομική αποδυνάμωση

Όταν η δημοσιονομική πίεση εντείνεται, η πολιτική συχνά μετατοπίζεται προς τον περιορισμό.

Αυτό μπορεί να σταθεροποιήσει τα δημόσια οικονομικά βραχυπρόθεσμα, αλλά να αποδυναμώσει το σύστημα μακροπρόθεσμα.

Εμφανίζεται ένας γνώριμος κύκλος:

αυξάνεται η δημοσιονομική πίεση

η προσαρμογή καθίσταται πολιτικά αναγκαία

οι επενδύσεις καθυστερούν ή μειώνονται

τα ελλείμματα υποδομών παραμένουν

η ανάπτυξη αποδυναμώνεται

ο δημοσιονομικός χώρος περιορίζεται περαιτέρω

Σε ένα ενεργειακά περιορισμένο σύστημα, αυτός ο κύκλος είναι ιδιαίτερα επιζήμιος.

Οι ενεργειακές υποδομές δεν είναι προαιρετικές.

Αποτελούν τη λειτουργική βάση της βιομηχανικής ανταγωνιστικότητας, της υπολογιστικής ικανότητας, της συσσώρευσης κεφαλαίου και της νομισματικής σταθερότητας.

Εάν η δημοσιονομική πειθαρχία περιορίζει τις επενδύσεις σε δίκτυα, αποθήκευση, ηλεκτροποίηση και βιομηχανική ανανέωση, μπορεί να φαίνεται συνετή λογιστικά, αλλά αυξάνει τη δομική ευθραυστότητα του συστήματος.

Αυτό είναι το παράδοξο της λιτότητας υπό ενεργειακό περιορισμό.

Προστατεύει τον ισολογισμό, αλλά αποδυναμώνει τη βάση που τον καθιστά βιώσιμο.

VII. Νομισματική μετάδοση και κατακερματισμός

Το τελικό στάδιο αυτής της διαδικασίας είναι νομισματικό.

Η νομισματική σταθερότητα δεν εξαρτάται μόνο από την πολιτική των κεντρικών τραπεζών. Εξαρτάται από τη δημοσιονομική αξιοπιστία, την ικανότητα ανάπτυξης, το παραγωγικό βάθος και τη συνοχή του συστήματος.

Όταν το δομικό κόστος αυξάνεται, οι επενδυτικές ανάγκες διευρύνονται και ο δημοσιονομικός χώρος περιορίζεται, τα νομισματικά συστήματα γίνονται πιο ευαίσθητα στη διαφοροποίηση.

Η μετάδοση λειτουργεί ως εξής:

Πληθωρισμός → δομή κεφαλαίου → δημοσιονομική απορρόφηση → νομισματική πίεση → κατακερματισμός

Το κεφάλαιο ανακατανέμεται προς συστήματα που εμφανίζονται πιο συνεκτικά, πιο ρευστά, πιο ενεργειακά ασφαλή ή πιο ικανά να απορροφήσουν κίνδυνο.

Τα κρατικά spreads γίνονται πιο ευαίσθητα.

Τα νομίσματα εξαρτώνται περισσότερο από τη δομική αξιοπιστία.

Το νομισματικό σύστημα δεν καταρρέει απότομα.

Επανατιμολογείται σταδιακά.

Έτσι ο ενεργειακός περιορισμός μετατρέπεται σε νομισματικό όριο.

VIII. Ψηφιακή χρηματοδότηση, stablecoins και κινητικότητα κεφαλαίου

Ένα επιπλέον επίπεδο εισέρχεται στο σύστημα: η ψηφιακή χρηματοδότηση.

Κρυπτονομίσματα, stablecoins, tokenised περιουσιακά στοιχεία και ιδιωτικές ψηφιακές χρηματοοικονομικές υποδομές παρουσιάζονται συχνά ως τεχνολογικές καινοτομίες.

Αποτελούν επίσης απαντήσεις στη δομική αστάθεια.

Σε περιβάλλοντα με υψηλό πληθωρισμό, αδύναμα τραπεζικά συστήματα, ασταθή νομίσματα ή περιορισμούς στην κίνηση κεφαλαίων, τα ψηφιακά μέσα προσφέρουν εναλλακτικά κανάλια αποθήκευσης και μεταφοράς αξίας.

Αυτό είναι ήδη εμφανές σε τμήματα του Παγκόσμιου Νότου, όπου τα κρυπτονομίσματα και τα stablecoins χρησιμοποιούνται για εμβάσματα, αποταμίευση και προστασία από νομισματική αστάθεια.

Αυτό δεν σημαίνει ότι επιλύουν το νομισματικό πρόβλημα.

Μπορούν να το εντείνουν.

Δημιουργούν διαύλους μέσω των οποίων το κεφάλαιο μπορεί να κινηθεί εκτός εθνικών νομισματικών αρχιτεκτονικών, μειώνοντας την ικανότητα των πιο αδύναμων κρατών να φορολογούν, να ρυθμίζουν και να συγκρατούν την εγχώρια αποταμίευση.

Τα stablecoins είναι ιδιαίτερα σημαντικά διότι δεν αποδυναμώνουν κατ’ ανάγκη το δολάριο.

Μπορούν να το ενισχύσουν.

Τα stablecoins συνδεδεμένα με το δολάριο επεκτείνουν την έκθεση στο δολάριο εντός των ψηφιακών συστημάτων, ενσωματώνοντάς το βαθύτερα στην ιδιωτική χρηματοοικονομική υποδομή, ακόμη και όταν η εμπιστοσύνη στη συμβατική νομισματική διακυβέρνηση αμφισβητείται.

Αυτό δημιουργεί ένα παράδοξο.

Τα κράτη επεκτείνουν τους ισολογισμούς τους για να σταθεροποιήσουν το σύστημα, ενώ το κεφάλαιο αποκτά περισσότερα εργαλεία για να κινείται εκτός των κρατικά ελεγχόμενων καναλιών.

Αυτή η αλληλεπίδραση ενδέχεται να καθορίσει την επόμενη φάση νομισματικού κατακερματισμού.

IX. Τα όρια της ιδεολογίας του “network state”

Παράλληλα με την ψηφιακή χρηματοδότηση, έχει αναδυθεί ένα ευρύτερο ιδεολογικό ρεύμα γύρω από την αναδιάρθρωση της κυριαρχίας.

Η έννοια του “network state” και συναφείς προσεγγίσεις φαντάζονται ψηφιακά συντονισμένες κοινότητες, ιδιωτικές χρηματοοικονομικές υποδομές, διακυβέρνηση βασισμένη σε crypto και μη εδαφικές μορφές πολιτικής οργάνωσης.

Οι ιδέες αυτές δεν πρέπει να απορρίπτονται απλώς ως θεωρητικές.

Η σημασία τους έγκειται στη σύνδεσή τους με το κεφάλαιο, τις πλατφόρμες και τμήματα της πολιτικής ισχύος.

Ωστόσο, σε ένα ενεργειακά περιορισμένο σύστημα, τα όριά τους είναι σαφή.

Η ψηφιακή οργάνωση μπορεί να μετακινήσει κεφάλαιο.

Μπορεί να οργανώσει κοινότητες.

Μπορεί να δημιουργήσει χρηματοοικονομικά εργαλεία.

Δεν μπορεί να αντικαταστήσει τα φυσικά θεμέλια της κυριαρχίας.

Τα ενεργειακά συστήματα, η βιομηχανική ικανότητα, οι υποδομές υπολογισμού, η φορολογία, η εφοδιαστική, η άμυνα και η διαχείριση κρίσεων παραμένουν εδαφικά και κεφαλαιακά εντατικά. Απαιτούν κράτη, δημόσια εξουσία, ρυθμιστική ικανότητα και μακροχρόνιο συντονισμό υποδομών.

Η λογική του “network state” εκφράζει την πλευρά της ζήτησης του συστήματος: κινητικότητα, αυτονομία, έξοδο και ιδιωτικό συντονισμό.

Δεν επιλύει την πλευρά της προσφοράς: ενέργεια, υποδομές, βιομηχανία και συστημικό κίνδυνο.

Υπό αυτή την έννοια, δεν αποτελεί εναλλακτική του κράτους.

Αποτελεί σύμπτωμα πίεσης εντός της κρατικά οργανωμένης νομισματικής και δημοσιονομικής τάξης.

X. Στρατηγικό Συμπέρασμα

Η παγκόσμια οικονομία δεν βιώνει απλώς πληθωρισμό.

Βιώνει μια αναδιάρθρωση της σχέσης μεταξύ κόστους, κεφαλαίου, δημοσιονομικής ικανότητας και νομισματικής ισχύος.

Η κεντρική αλυσίδα μετάδοσης είναι σαφής:

Ενεργειακός περιορισμός → δομικός πληθωρισμός → επιλεκτικότητα κεφαλαίου → υβριδική χρηματοδότηση → δημοσιονομική απορρόφηση → συστημική σύζευξη → νομισματική μετάδοση

Η υβριδική χρηματοδότηση δεν εξαλείφει τον κίνδυνο.

Τον ανακατανέμει.

Το ιδιωτικό κεφάλαιο δεν εξαφανίζεται.

Γίνεται πιο επιλεκτικό και πιο κινητικό.

Το κράτος δεν δαπανά απλώς.

Απορροφά συστημικό κίνδυνο.

Η ευαλωτότητα της Ευρώπη έγκειται στο ότι αυτή η απορρόφηση λαμβάνει χώρα εντός μιας κατακερματισμένης δημοσιονομικής αρχιτεκτονικής, ενός κοινού νομισματικού συστήματος και μιας άνισης ενεργειακής βάσης.

Το μεσογειακό ζήτημα εντάσσεται σε αυτή τη λογική. Η στρατηγική του αξία εξαρτάται από το κατά πόσο οι ροές ενέργειας, οι υποδομές και το κεφάλαιο μπορούν να μετατραπούν σε συστημική ισχύ, αντί να παραμένουν κατακερματισμένα.

Το κρίσιμο ερώτημα δεν είναι αν υπάρχει κεφάλαιο.

Υπάρχει.

Το ερώτημα είναι αν το σύστημα μπορεί να το κατευθύνει, να το σταθεροποιήσει και να το συγκρατήσει υπό περιορισμό.

Όπου αυτό επιτυγχάνεται, η μετάβαση μετατρέπεται σε πηγή βιομηχανικής ανανέωσης και νομισματικής ισχύος.

Όπου δεν επιτυγχάνεται, ο κίνδυνος μετακινείται, το κεφάλαιο κατακερματίζεται και το νομισματικό όριο συσφίγγεται.