Puissance monétaire

Énergie, industrie, infrastructures, géopolitique

Source : EIA au 31/12/2024

L’efficacité du levier monétaire est conditionnée par le contrôle de l’énergie et de la technologie, qui constituent les fondations matérielles de la puissance financière.

Keynote

La puissance monétaire ne s’exerce plus principalement par les institutions, les règles ou la crédibilité seules. Dans un [système contraint par l’énergie], elle repose sur la capacité à absorber les chocs de prix de l’énergie, à stabiliser les coûts d’intrants industriels et à financer des infrastructures à grande échelle sans dépendance externe.

La solidité monétaire, l’accès à la liquidité et le levier financier reflètent de plus en plus :

la profondeur énergétique et l’architecture de prix (tarification marginale importée vs planchers de coûts domestiquement ancrés),

la résilience industrielle (capacité à convertir le capital en production sous stress),

et la coordination du système (durée des infrastructures, capacité d’autorisation, déploiement des réseaux, continuité des chaînes d’approvisionnement).

Cet article explique comment la puissance monétaire est devenue une dérivée de la capacité physique — et pourquoi les États qui ne disposent pas de fondations énergétiques, industrielles et infrastructurelles voient leurs instruments monétaires se rétrécir, plutôt que s’élargir.

Executive Summary

La puissance monétaire demeure l’un des instruments principaux par lesquels les États-Unis structurent l’ordre mondial. Le rôle central du dollar dans le commerce, la finance et les réserves confère aux États-Unis un levier exceptionnel — leur permettant d’absorber des chocs globaux, d’externaliser les coûts d’ajustement et de projeter des contraintes financières bien au-delà de leurs frontières.

Mais cette domination est désormais plus étroitement couplée à des fondations matérielles :

le rôle des États-Unis comme grand producteur/exportateur de pétrole et de gaz,

la dépendance croissante de la liquidité mondiale aux afflux de capitaux vers les marchés américains,

et l’extension de l’usage du dollar vers des rails numériques via les stablecoins libellés en dollars.

Cet article soutient que la puissance monétaire détachée de la capacité productive et de la légitimité du système devient auto-limitante. Le système ne s’oriente pas vers la symétrie, mais vers une hiérarchie plus fragile — où le levier monétaire se durcit en stratégie, où les alternatives se multiplient, et où la volatilité augmente.

En dernière analyse, le levier monétaire est conditionné par le contrôle des systèmes énergétiques et des infrastructures technologiques, qui constituent les fondations matérielles de la puissance financière.

I. La puissance monétaire comme levier systémique

Le système monétaire international n’est pas une infrastructure neutre. Il s’agit d’une hiérarchie structurée autour de l’accès à la liquidité, aux systèmes de règlement et aux actifs de réserve. En son centre se trouve le dollar américain, qui fonctionne simultanément comme unité de compte, moyen d’échange et réserve de valeur pour le commerce et la finance mondiaux.

Cette position confère aux États-Unis des avantages extraordinaires. La demande de dollars permet aux États-Unis de financer des déficits persistants à faible coût, d’absorber l’épargne mondiale et de déplacer vers l’extérieur les coûts d’ajustement en période de stress. En situation de crise, les capitaux se dirigent vers les actifs américains plutôt que de s’en détourner — renforçant la centralité du dollar même lorsque les chocs prennent naissance au sein de l’économie américaine.

La puissance monétaire opère donc moins par un contrôle explicite que par une dépendance structurée. États, entreprises et institutions financières organisent leurs comportements autour de la liquidité en dollars parce que les alternatives sont coûteuses, fragmentées ou politiquement contraintes. Cette asymétrie n’est pas accidentelle ; elle constitue la caractéristique déterminante du système.

Le fondement de la puissance monétaire américaine réside dans le rôle du dollar comme principale monnaie de réserve — une position qui s’est érodée graduellement sans perdre sa structure centrale.

Part du dollar américain dans les réserves de change mondiales

La part du dollar dans les réserves mondiales a reculé par rapport à son pic de l’après-Bretton Woods, atteignant un creux pluri-décennal, tout en restant de loin la monnaie de réserve dominante. Cette érosion graduelle reflète une diversification marginale plutôt qu’un déplacement complet de la centralité du dollar.

Source : données COFER du FMI ; Bloomberg.

Ce recul ne doit pas être interprété comme une perte de primauté monétaire, mais comme le signe d’une diversification lente et inégale. Aucune monnaie alternative ne combine aujourd’hui liquidité, profondeur de marché, certitude juridique et soutien institutionnel suffisants pour jouer, à grande échelle, le rôle de monnaie de réserve mondiale.

Parce que le dollar demeure dominant malgré une érosion graduelle, les pressions d’ajustement sont repoussées vers l’extérieur — vers les pays déficitaires, les exportateurs de matières premières et les économies émergentes opérant dans un système centré sur le dollar.

La domination du dollar est soutenue non seulement par les réserves, mais aussi par des afflux persistants de capitaux qui financent les déficits externes américains à travers les cycles. La composition de ces afflux compte : les flux de portefeuille et autres flux financiers dominent, tandis que l’investissement direct étranger net reste relativement limité. Cela reflète un système où l’épargne des économies excédentaires est recyclée vers les marchés financiers américains, renforçant la liquidité du dollar tout en approfondissant la financiarisation.

Pour les économies excédentaires et en développement, cet arrangement se traduit par un investissement domestique contraint, une exposition aux cycles du dollar et une autonomie monétaire limitée. En conséquence, le resserrement monétaire américain se propage mondialement via les flux de capitaux et les taux de change — transmettant la volatilité aux économies les moins capables de l’absorber.

II. Domination monétaire et fragilité industrielle

La domination monétaire n’est pas soutenue par le seul statut de réserve. Elle est soutenue par la capacité des marchés financiers américains à absorber l’épargne mondiale, cycle après cycle.

Mais la domination du dollar comporte des arbitrages structurels. Des afflux persistants de capitaux et la demande de réserves peuvent contribuer à une surévaluation chronique de la monnaie, affaiblissant la compétitivité à l’export et privilégiant les rendements financiers au détriment de l’investissement productif. La force monétaire peut masquer une érosion industrielle.

Cette tension n’est pas inédite. Les monnaies de réserve historiques — de la livre sterling au dollar d’après-guerre — ont affronté des contradictions similaires entre centralité financière et vitalité industrielle. Ce qui distingue l’époque actuelle, c’est l’ampleur de la mobilité des capitaux et la vitesse à laquelle les signaux financiers se transmettent à des contraintes du monde réel.

Pour les États-Unis, la puissance monétaire s’est de plus en plus substituée à la compétitivité industrielle plutôt que de la renforcer. Des rendements élevés sur les marchés financiers peuvent détourner le capital de l’investissement long-cycle dans les infrastructures, la fabrication, la capacité des réseaux électriques et les systèmes énergétiques. Il en résulte un paradoxe : la monnaie paraît forte, tandis que la base productive devient plus fragile.

Afflux nets cumulés de capitaux vers les États-Unis par catégorie de balance des paiements

Des afflux nets persistants — dominés par les flux de portefeuille et autres flux financiers — ont financé des déficits courants américains importants et durables sur plusieurs décennies. Cette structure sous-tend la puissance monétaire américaine en permettant que les coûts d’ajustement externe soient absorbés par les économies excédentaires plutôt que domestiquement.

Les travaux récents du FMI sur la tarification en devise dominante et la capture des « windfalls » d’exportation renforcent un point structurel : les taux de change ne sont pas des outils d’ajustement neutres, et la « flexibilité » transmet souvent la puissance de manière asymétrique via la tarification, la profitabilité et la captation de l’épargne. (imf.org)

Composition des réserves de change mondiales par devise : Malgré une diversification graduelle, le dollar américain continue de dominer les réserves de change mondiales en termes absolus. D’autres devises — notamment l’euro et le renminbi — restent secondaires, limitées par une profondeur de marché insuffisante, des contrôles de capitaux et une fragmentation institutionnelle. Le résultat : diversification sans substitution. Source : données COFER du FMI.

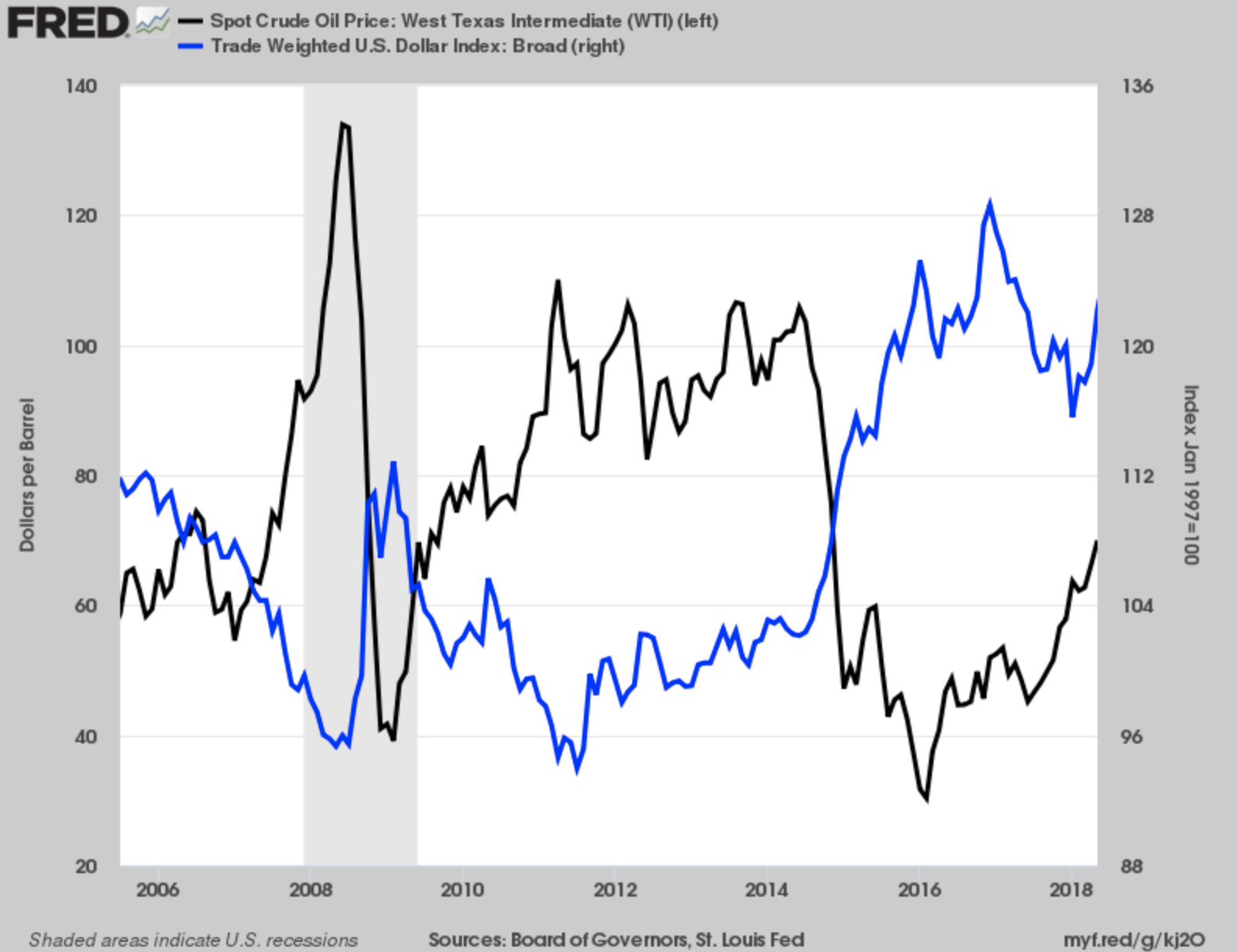

III. Énergie, matières premières et re-matérialisation de la puissance monétaire

Dans un système contraint par l’énergie, la puissance monétaire se couple plus étroitement à l’architecture des prix de l’énergie et aux cycles des matières premières.

À mesure que les États-Unis deviennent un grand exportateur de pétrole et de gaz, la dynamique du dollar s’enchevêtre de plus en plus avec :

les revenus d’exportation énergétique,

la volatilité des cycles de matières premières,

et la géopolitique des points d’étranglement, des sanctions et de la stabilité des corridors.

Les exportations d’énergie peuvent soutenir les équilibres externes et renforcer un levier stratégique sur les importateurs. Mais une puissance monétaire adossée à des cycles de matières premières est structurellement volatile : des prix élevés renforcent le levier mais comprimeraient la demande ; des prix bas inversent l’effet. Pour l’émetteur d’une monnaie de réserve, la volatilité se transmet vers l’extérieur au lieu d’être absorbée domestiquement — amplifiant l’instabilité des économies émergentes et en développement.

Il en résulte un système où la puissance monétaire repose de plus en plus sur les exportations d’énergie et les afflux financiers plutôt que sur la profondeur industrielle. Cela n’élimine pas la dominance américaine, mais réduit sa marge d’erreur.

Ce couplage est cohérent avec l’argument développé dans Energy Leverage et Energy as the Operating System of Power : l’énergie n’est plus un intrant d’arrière-plan ; elle est un canal macroéconomique de transmission.

IV. Transmission monétaire sous contrainte

(Énergie → IPC → Budgets publics → Monnaie)

Dans les systèmes importateurs d’énergie opérant sur une tarification marginale fixée à l’extérieur (y compris le GNL et les contrats indexés sur des benchmarks mondiaux), l’énergie devient une variable macroéconomique de premier ordre. Cette contrainte se transmet en chaîne :

choc de coût énergétique

→ persistance de l’IPC (factures directes + coûts de

production + anticipations)

→ absorption budgétaire (subventions, compensations,

stabilisateurs d’urgence, hausse du service de la dette)

→ pression monétaire (revalorisation du risque matériel

par le capital, attentes de croissance, valorisation externe).

Ce mécanisme formalise pourquoi la souveraineté monétaire est de plus en plus en aval de la souveraineté énergétique et de la durée des infrastructures.

(voir votre texte doctrinal compagnon : Monetary Sovereignty in an Energy-Bound System.)

V. Stablecoins et extension numérique de la puissance du dollar

Les rails numériques du dollar introduisent une nouvelle couche de puissance monétaire.

Les stablecoins libellés en dollars fonctionnent comme des extensions privées de la liquidité en dollars, opérant en dehors du système bancaire traditionnel tout en restant ancrés — directement ou indirectement — aux conditions monétaires américaines. Pour des utilisateurs d’économies émergentes, ils offrent rapidité, accessibilité et protection face à l’instabilité monétaire locale. Pour les États-Unis, ils étendent l’usage du dollar sans élargir les obligations institutionnelles formelles.

Mais cette extension intensifie l’asymétrie :

les stablecoins accélèrent une dollarisation de facto tout en érodant le contrôle monétaire domestique des économies plus faibles ;

ils peuvent contourner les cadres réglementaires et affaiblir les contrôles de capitaux ;

ils transmettent directement le resserrement américain et la force du dollar à des systèmes financiers fragiles.

En termes systémiques, les stablecoins ne sont pas seulement une innovation fintech. Ils constituent une expansion de la couche supérieure de règlement, qui approfondit la dépendance tout en renforçant l’incitation politique à rechercher des alternatives.

L’asymétrie de la dominance du dollar devient particulièrement visible dans la distribution inégale de l’exposition à la dette libellée en dollars :

Dette publique libellée en dollars dans certaines économies asiatiques

L’exposition au dollar dans la dette publique varie fortement en Asie, reflétant une dépendance structurelle plutôt qu’une dollarisation uniforme. Si l’exposition agrégée a diminué, plusieurs économies restent très sensibles aux cycles du dollar, aux mouvements de change et à la politique monétaire américaine — illustrant comment la puissance de la monnaie de réserve transmet un risque financier de manière inégale.

Source : Federal Reserve Bank of St. Louis (FRED).

VI. Le Sud global et l’asymétrie structurelle

Pour une grande partie du Sud global, le système centré sur le dollar impose des contraintes structurelles plus qu’il n’ouvre d’opportunités. La facturation du commerce, le service de la dette et l’accès au capital restent massivement libellés en dollars, poussant les pays à accumuler des réserves, à comprimer la demande domestique et à demeurer exposés à des chocs externes.

Les exportateurs de matières premières sont particulièrement vulnérables. Une appréciation du dollar alourdit les charges de dette, déprécie les monnaies locales et amplifie les cycles boom-bust. La montée en gamme industrielle devient difficile lorsque la volatilité financière submerge les horizons de planification.

Les stablecoins risquent d’enraciner davantage cette hiérarchie en étendant les rails du dollar vers des systèmes informels et transfrontaliers — déplaçant les coûts d’ajustement vers le bas tout en préservant les privilèges de liquidité au centre.

VII. Fragmentation, BRICS et alternatives monétaires

Les arrangements alternatifs se multiplient. Ils ne constituent pas encore un remplacement cohérent de la dominance du dollar, mais signalent une érosion graduelle de son exclusivité.

Accords de commerce en monnaies locales, lignes de swap bilatérales, mécanismes de règlement indexés sur les matières premières et institutions financières régionales se développent en parallèle. Les économies des BRICS, en particulier, expérimentent des systèmes de paiement et des stratégies de diversification des réserves conçus pour réduire l’exposition plutôt que pour renverser le système.

Il ne s’agit pas de l’émergence d’un nouvel hégémon. Il s’agit d’une fragmentation lente d’un système dont la légitimité repose de plus en plus sur la coercition plutôt que sur le consentement.

Extension des BRICS et poids structurel dans l’économie mondiale

L’élargissement des BRICS augmente la part du bloc dans la population mondiale, la production d’énergie et l’activité, renforçant sa capacité à coordonner des arrangements alternatifs de commerce et de règlement. Toutefois, l’échelle agrégée ne se traduit pas automatiquement en leadership monétaire, qui dépend toujours de la liquidité, de la confiance et de la profondeur institutionnelle.

Source : Visual Capitalist ; FMI, World Population Review, EI Statistical Review, OMC.

Conclusion : puissance monétaire sans stabilité

La puissance monétaire demeure l’un des actifs stratégiques les plus puissants des États-Unis. Mais son efficacité dépend de plus en plus de fondations sous tension : capacité industrielle, stabilité énergétique, durée des infrastructures et légitimité globale.

À mesure que le levier monétaire se durcit en stratégie, il produit résistance, fragmentation et volatilité plutôt que stabilité. Les extensions numériques du dollar peuvent prolonger la dominance, mais en approfondissant l’asymétrie et en accélérant le stress systémique.

Dans l’ordre émergent du G2, la puissance monétaire ne peut pas se substituer indéfiniment à la force productive. Sans base matérielle crédible et architecture coopérative, la dominance financière devient fragile. Le système futur est donc peu susceptible d’être ordonné ou équilibré — il sera plus contesté, fragmenté et instable, avec une puissance monétaire exercée sous des conditions de plus en plus contraintes.

L’efficacité du levier monétaire dépend, en dernière analyse, du contrôle des systèmes énergétiques et des infrastructures technologiques — les fondations matérielles de la puissance financière.

Le levier monétaire repose ultimement sur des fondations matérielles — systèmes énergétiques et infrastructures technologiques — examinées dans Le levier énergétique et dans la section TechWar.

Sources & références externes

International Monetary Fund (2026), Who Captures Export Windfalls? Exchange Rates, Export Profitability, and National Saving under Dominant-Currency Pricing, IMF Working Paper, January 2026. (imf.org)

The Economic Benefits of Unleashing American Energy.

Why US Energy Independence Won’t Mean Greater US Energy Autonomy

The Future of the Northern Sea Route - A “Golden Waterway” or a Niche Trade route

Further Reading

Pour situer cette analyse dans l’architecture globale du système, les lecteurs peuvent consulter :

Fondations du système

Système Contraint par l’Énergie Sur la contrainte comme condition opératoire de la puissance au XXIe siècle.

L’ÉNERGIE COMME SYSTÈME D’EXPLOITATION DE LA PUISSANCE Sur la manière dont les systèmes énergétiques structurent la stabilité monétaire et la capacité d’absorption de crise.

Le Changement de Paradigme Énergétique MondialLe Changement de Paradigme Énergétique Mondial Sur la fin de l’abondance fossile et la re-matérialisation de l’inflation et de la contrainte monétaire.

Énergie, inflation et contrôle

La souveraineté énergétique comme contrôle des systèmes(Global / Doctrines)

Sur la façon dont le contrôle des infrastructures énergétiques conditionne l’autonomie budgétaire et monétaire.Le levier énergétique(Global Order Under Stress)

Sur les points d’étranglement, le pouvoir de tarification et la transmission du risque énergétique vers la stabilité macro.

Contrainte monétaire et souveraineté

Souveraineté monétaire dans un système contraint par l’énergie Sur la chaîne énergie → IPC → budgets → monnaie sous contrainte structurelle.

Souveraineté monétaire et financière sous contrainte(EU Sovereignty)

Sur la manière dont l’exposition énergétique et les déficits d’infrastructure réduisent l’espace monétaire européen.Capital Duration as System Power(Tech War / Dynamics)

Sur la façon dont le capital long-cycle détermine qui peut soutenir une autorité monétaire durable.

Géopolitique et contrôle de couche supérieure

Finance, Sanctions et les Couches Supérieures du Contrôle Systémique(Systems under Constraint)

Sur l’exercice de la puissance monétaire par l’accès, l’exclusion et la liquidité conditionnelle.Politique Industrielle dans des Systèmes Contraints(Systems under Constraint)

Sur la dépendance de la capacité monétaire à l’alignement énergie–industrie.

Comment lire cet article

Cet article doit être lu comme une analyse structurelle de la puissance monétaire, et non comme une discussion de tactiques de banque centrale. Il explique pourquoi l’autorité monétaire dépend aujourd’hui moins de la discrétion et davantage des systèmes matériels qui soutiennent la stabilité des prix, la mobilisation du capital et la résilience en crise.