Finanziare il vincolo — Inflazione, struttura del capitale e rischio fiscale in un sistema vincolato dall’energia

Dall’inflazione strutturale alla trasmissione monetaria

Posizione nel sistema

Questo articolo si colloca nel livello di trasmissione tra vincolo energetico, allocazione del capitale, pressione fiscale e stabilità monetaria.

Estende la logica sviluppata in:

La catena di trasmissione è:

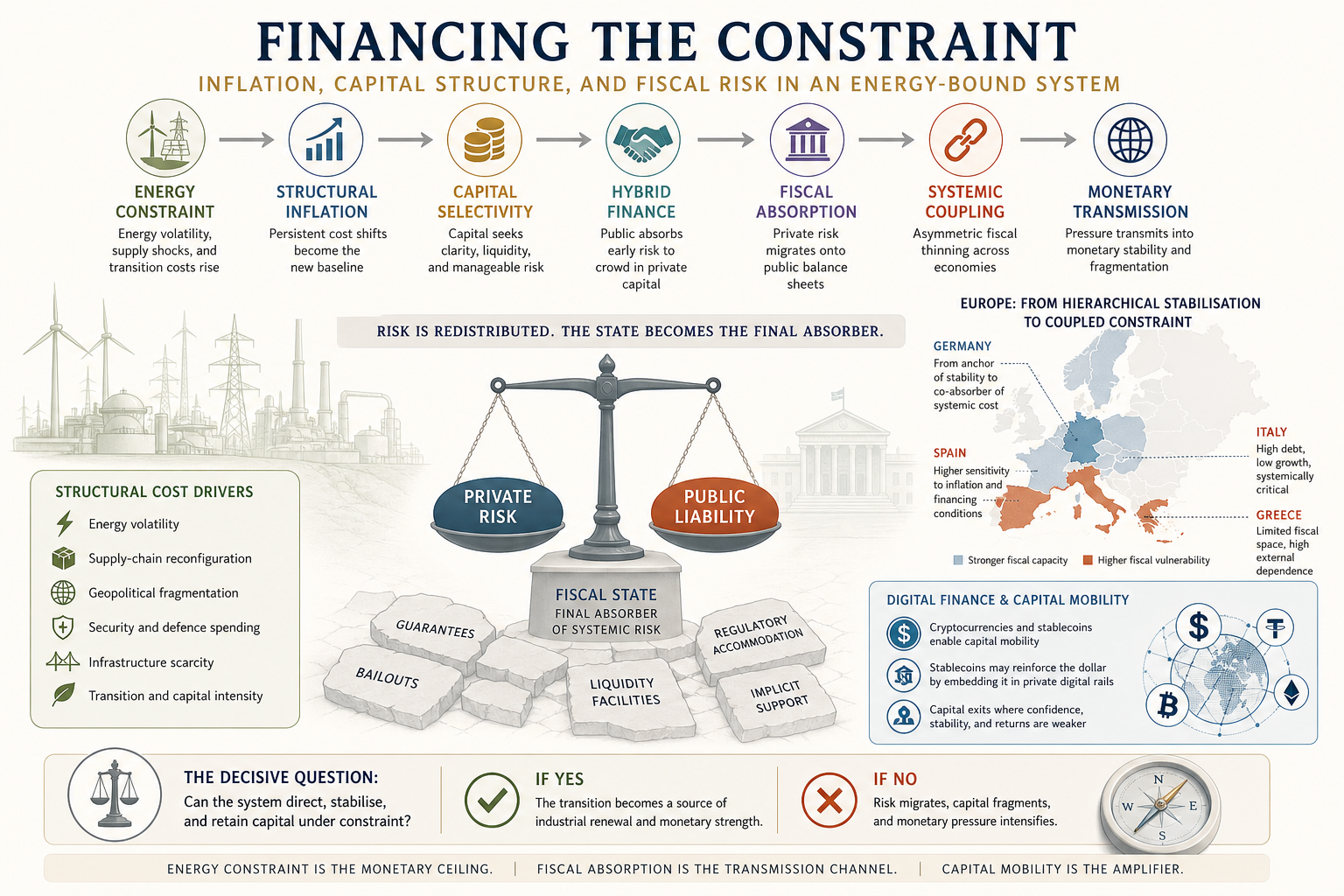

Vincolo energetico → inflazione strutturale → selettività del capitale → finanza ibrida → assorbimento fiscale → accoppiamento sistemico → trasmissione monetaria

Keynote

In un sistema vincolato dall’energia, inflazione, allocazione del capitale, stabilità fiscale ed esiti monetari formano una singola catena di trasmissione.

L’attuale fase dell’economia globale non è definita da uno shock inflazionistico temporaneo. È definita da una trasformazione strutturale dei costi, dei requisiti di investimento e della distribuzione del rischio.

La questione centrale non è quindi solo come ridurre l’inflazione nel breve periodo.

È comprendere come l’inflazione strutturale si trasmetta attraverso i mercati dei capitali, i sistemi fiscali e le architetture monetarie.

Sintesi esecutiva

L’attuale contesto inflazionistico non può essere spiegato principalmente come un fallimento della disciplina fiscale.

Il comportamento fiscale resta rilevante, ma non è più l’unica — né la principale — fonte di pressione.

L’inflazione riflette sempre più spostamenti strutturali dei costi: volatilità energetica, riconfigurazione delle catene di approvvigionamento, spesa per sicurezza, scarsità infrastrutturale e intensità di capitale della transizione.

Questo modifica l’ambiente operativo per Stati e mercati.

Con l’aumento dei costi strutturali, il capitale diventa più selettivo. Si orienta verso sistemi in cui costi energetici, quadro regolatorio e rendimenti sono più leggibili. Dove il rischio resta incerto, diventa necessaria la finanza ibrida pubblico–privata.

Ma la finanza ibrida non elimina il rischio.

Lo redistribuisce.

In condizioni di stress, l’esposizione finanziaria privata migra verso i bilanci pubblici attraverso garanzie, sostegni, accomodamenti regolatori e interventi di crisi. Lo Stato diventa l’assorbitore finale del rischio.

In Europa questo meccanismo è particolarmente critico, poiché l’area dell’euro combina integrazione monetaria con capacità fiscale frammentata, sistemi energetici disomogenei e strutture industriali divergenti.

Il risultato è un passaggio da stabilizzazione gerarchica a vincolo accoppiato.

I. Inflazione come condizione strutturale

L’inflazione è ancora spesso interpretata come fenomeno ciclico o indotto dalle politiche.

Questa lettura è sempre più incompleta.

Una quota crescente della pressione inflazionistica deriva da fattori strutturali:

volatilità energetica

riconfigurazione delle catene di approvvigionamento

frammentazione geopolitica

spesa per difesa e sicurezza

scarsità infrastrutturale

intensità di capitale della transizione

Non si tratta di shock temporanei.

Si tratta di aggiustamenti sistemici.

Le politiche pensate per l’inflazione ciclica non risolvono quella strutturale. L’aumento dei tassi può comprimere la domanda, ma non costruisce reti, non riduce la dipendenza energetica e non rafforza la resilienza industriale.

L’inflazione diventa quindi un vincolo sulla capacità del sistema.

II. Il capitale sotto pressione strutturale

Con l’aumento dei costi e dei fabbisogni di investimento, il ruolo del capitale cambia.

La transizione richiede investimenti in:

infrastrutture energetiche

reti e stoccaggio

industria elettrificata

infrastrutture di IA e calcolo

resilienza delle catene di approvvigionamento

capacità di difesa

Il capitale continua tuttavia a seguire la propria logica: liquidità, flessibilità, rendimento e controllo del rischio.

Questo crea un disallineamento strutturale.

Il sistema necessita di investimenti di lungo periodo con rendimenti differiti, mentre il capitale privilegia visibilità e rapidità.

Il capitale non si ritira.

Diventa più selettivo.

Si dirige verso sistemi in cui costi, regolazione e stabilità monetaria sono più prevedibili.

III. Finanza ibrida e riallocazione del rischio

La finanza pubblico–privata è spesso presentata come una scelta di policy.

Questa interpretazione è troppo limitata.

In un sistema vincolato dall’energia, la finanza ibrida emerge perché il profilo di rischio della transizione eccede ciò che il capitale privato può assorbire da solo.

I quadri analitici associati a Ann Pettifor e alle più ampie argomentazioni del Green New Deal evidenziano una realtà strutturale fondamentale: quando il settore privato non è in grado di valutare o sostenere il rischio sistemico nelle fasi iniziali, tale rischio deve essere redistribuito.

La finanza ibrida consente investimenti in:

transizione energetica

infrastrutture

trasformazione industriale

tecnologie strategiche

piattaforme di sviluppo regionale

Ciò non significa che lo Stato sostituisca i mercati.

Significa che bilanci pubblici, banche pubbliche, garanzie e istituzioni sovranazionali creano le condizioni affinché il capitale privato possa partecipare.

Lo Stato assorbe parte dell’incertezza affinché il capitale privato possa entrare successivamente, quando i rendimenti diventano più leggibili.

Non è un’eccezione.

È il modo in cui storicamente sono stati costruiti i grandi sistemi infrastrutturali.

Ma comporta conseguenze.

IV. La finanza privata come passività pubblica latente

La finanza ibrida non è neutra.

Trasforma la struttura dei bilanci del sistema.

In condizioni stabili, i modelli pubblico–privati appaiono efficienti. Il rischio è distribuito, il capitale fluisce e i progetti vengono finanziati.

In condizioni di stress, la struttura reale emerge.

Quando le condizioni di finanziamento si irrigidiscono, i progetti infrastrutturali sottoperformano, i costi di rifinanziamento aumentano o i valori degli asset diminuiscono, il rischio non scompare.

Si trasferisce.

Attraverso garanzie, salvataggi, strumenti di liquidità, flessibilità regolatoria e sostegno implicito, l’esposizione finanziaria privata diventa una passività pubblica latente.

Questo è uno dei meccanismi centrali dei sistemi finanziari moderni.

Lo Stato fiscale non si indebolisce solo perché spende troppo.

Si indebolisce perché assorbe rischi generati altrove nel sistema.

Questo è particolarmente rilevante nella transizione energetica. Molti degli asset necessari svolgono una funzione pubblica, ma sono finanziati in modo privato o ibrido. Quando hanno successo, i rendimenti possono essere privatizzati. Quando falliscono, il sistema richiede stabilizzazione pubblica.

Non si tratta di una critica morale.

È un fatto strutturale.

V. Europa — dalla stabilizzazione gerarchica al vincolo accoppiato

Questo meccanismo opera a livello globale, ma l’Europa è particolarmente esposta a causa della struttura dell’area dell’euro.

L’euro combina:

integrazione monetaria

capacità fiscale frammentata

sistemi energetici nazionali

strutture industriali disomogenee

diversi livelli di debito

esposizione divergente ai prezzi energetici esterni

In un contesto di bassa inflazione ed energia abbondante, questa architettura era complessa ma gestibile.

In presenza di inflazione strutturale e vincolo energetico, diventa più fragile.

Il sistema europeo si basava storicamente su una forma di stabilizzazione gerarchica. Le economie più forti — in particolare la Germania — fornivano credibilità implicita. Le tensioni periferiche potevano essere contenute attraverso interventi istituzionali, aggiustamenti fiscali e supporto monetario.

Questa struttura sta cambiando.

La Germania resta un nodo stabilizzatore centrale, ma non è più isolata dalle pressioni che colpiscono il resto dell’Europa. Costi energetici più elevati, ristrutturazione industriale, impegni di difesa, pressione demografica e necessità di investimento stanno trasformando la Germania da stabilizzatore puro a co-assorbitore dei costi sistemici.

L’Italia rappresenta una categoria diversa di rischio. È sistemica, profondamente integrata e vincolata da alto debito, bassa crescita e forte sensibilità alle condizioni di finanziamento.

Spagna e Grecia presentano profili diversi, ma il meccanismo è simile: minore spazio fiscale, maggiore sensibilità alle condizioni finanziarie esterne e maggiore esposizione alle conseguenze del sottoinvestimento.

Il punto centrale non è che tutte le economie europee affrontino le stesse pressioni nello stesso momento.

Non è così.

Il punto è che sono esposte alla stessa catena di trasmissione, con tempistiche e intensità diverse.

Questo produce un assottigliamento fiscale asimmetrico.

Gli Stati più forti assorbono la pressione più tardi.

Quelli più deboli prima.

Ma il vincolo sistemico è condiviso.

VI. Austerità, sottoinvestimento e indebolimento strutturale

Quando la pressione fiscale aumenta, la politica tende a orientarsi verso il contenimento.

Questo può stabilizzare i conti nel breve periodo, ma indebolire il sistema nel lungo periodo.

Si manifesta un ciclo ricorrente:

la pressione fiscale aumenta

il consolidamento diventa necessario

gli investimenti vengono rinviati o ridotti

i deficit infrastrutturali persistono

la crescita si indebolisce

la capacità fiscale si restringe ulteriormente

In un sistema vincolato dall’energia, questo ciclo è particolarmente dannoso.

Le infrastrutture energetiche non sono discrezionali.

Sono la base operativa della competitività industriale, della capacità di calcolo, della formazione del capitale e della stabilità monetaria.

Se la disciplina fiscale riduce gli investimenti in reti, stoccaggio, elettrificazione e rinnovamento industriale, può apparire prudente dal punto di vista contabile, ma aumenta la fragilità strutturale del sistema.

Questo è il paradosso dell’austerità sotto vincolo energetico.

Protegge il bilancio, ma indebolisce la base produttiva che lo rende sostenibile.

VII. Trasmissione monetaria e frammentazione

La fase finale di questo processo è monetaria.

La stabilità monetaria non dipende solo dalla politica delle banche centrali. Dipende dalla credibilità fiscale, dalla capacità di crescita, dalla profondità produttiva e dalla coerenza del sistema.

Quando i costi strutturali aumentano, i fabbisogni di investimento si espandono e lo spazio fiscale si riduce, i sistemi monetari diventano più sensibili alla divergenza.

La trasmissione avviene attraverso la seguente catena:

Inflazione → struttura del capitale → assorbimento fiscale → pressione monetaria → frammentazione

Il capitale si rialloca verso sistemi percepiti come più coerenti, più liquidi, più sicuri dal punto di vista energetico o più capaci di assorbire il rischio.

Gli spread sovrani diventano più sensibili.

Le valute diventano più esposte alla credibilità strutturale.

Il sistema monetario non si rompe improvvisamente.

Viene progressivamente riprezzato.

È così che il vincolo energetico si trasforma in un vincolo monetario.

VIII. Finanza digitale, stablecoin e mobilità del capitale

Un ulteriore livello entra ora nel sistema: la finanza digitale.

Criptovalute, stablecoin, asset tokenizzati e infrastrutture finanziarie digitali private sono spesso presentati come innovazioni tecnologiche.

Sono anche risposte all’instabilità strutturale.

In contesti caratterizzati da inflazione elevata, sistemi bancari fragili, valute instabili o controlli sui capitali, gli asset digitali offrono un canale alternativo per conservare e trasferire valore.

Questo è già evidente in diverse aree del Sud globale, dove criptovalute e stablecoin vengono utilizzate per rimesse, risparmio e protezione contro l’instabilità monetaria.

Ciò non significa che queste tecnologie risolvano il problema monetario.

Possono amplificarlo.

Creano canali attraverso i quali il capitale può muoversi al di fuori delle architetture monetarie nazionali, riducendo la capacità degli Stati più fragili di tassare, regolare e trattenere il risparmio domestico.

Le stablecoin sono particolarmente rilevanti perché non indeboliscono necessariamente il dollaro.

Possono rafforzarlo.

Le stablecoin ancorate al dollaro estendono l’esposizione al dollaro nei sistemi digitali, incorporandolo più profondamente nelle infrastrutture finanziarie private, anche quando la fiducia nella governance monetaria tradizionale viene messa in discussione.

Questo genera un paradosso.

Gli Stati espandono i propri bilanci per stabilizzare il sistema, mentre il capitale acquisisce strumenti sempre più efficaci per muoversi al di fuori dei canali controllati dagli Stati.

Questa interazione potrebbe definire la prossima fase della frammentazione monetaria.

IX. I limiti dell’ideologia del “network state”

Parallelamente alla finanza digitale, è emersa una corrente ideologica più ampia che immagina una riconfigurazione della sovranità.

Il concetto di “network state” e le visioni correlate prevedono comunità coordinate digitalmente, infrastrutture finanziarie private, governance basata su cripto-asset e forme di organizzazione politica non territoriali.

Queste idee non devono essere liquidate semplicemente come speculative.

La loro rilevanza deriva dalla vicinanza a capitale, piattaforme e segmenti di potere politico.

Ma in un sistema vincolato dall’energia, i loro limiti sono evidenti.

La coordinazione digitale può muovere il capitale.

Può organizzare comunità.

Può creare strumenti finanziari.

Non può sostituire le fondamenta fisiche della sovranità.

Sistemi energetici, capacità industriale, infrastrutture di calcolo, fiscalità, logistica, difesa e gestione delle crisi restano territoriali e ad alta intensità di capitale. Richiedono Stati, capacità pubblica, regolazione e coordinamento infrastrutturale di lungo periodo.

La visione del “network state” rappresenta il lato della domanda del sistema: mobilità, autonomia, exit e coordinazione privata.

Non risolve il lato dell’offerta: energia, infrastrutture, industria e rischio sistemico.

In questo senso, non è un’alternativa allo Stato.

È un sintomo delle tensioni interne all’ordine monetario e fiscale basato sugli Stati.

X. Conclusione strategica

L’economia globale non sta semplicemente attraversando una fase inflazionistica.

Sta vivendo una ristrutturazione del rapporto tra costi, capitale, capacità fiscale e potere monetario.

La catena di trasmissione centrale è chiara:

Vincolo energetico → inflazione strutturale → selettività del capitale → finanza ibrida → assorbimento fiscale → accoppiamento sistemico → trasmissione monetaria

La finanza ibrida non elimina il rischio.

Lo redistribuisce.

Il capitale privato non scompare.

Diventa più selettivo e più mobile.

Lo Stato non si limita a spendere.

Assorbe il rischio sistemico.

La vulnerabilità dell’Europa risiede nel fatto che questo assorbimento avviene all’interno di un’architettura fiscale frammentata, di un sistema monetario condiviso e di una base energetica disomogenea.

La questione mediterranea si inserisce in questa logica. Il suo valore strategico dipende dalla capacità di convertire flussi energetici, infrastrutture e capitale in potere sistemico, anziché lasciarli dispersi tra canali nazionali e finanziari frammentati.

La domanda decisiva non è se il capitale esista.

Esiste.

La questione è se il sistema sia in grado di orientarlo, stabilizzarlo e trattenerlo sotto vincolo.

Dove ciò avviene, la transizione diventa una fonte di rinnovamento industriale e di forza monetaria.

Dove non avviene, il rischio migra, il capitale si frammenta e il vincolo monetario si restringe.