Die Finanzierung der Restriktion — Inflation, Kapitalstruktur und fiskalisches Risiko in einem energiegebundenen System

Von struktureller Inflation zur monetären Transmission

Systemposition

Dieser Artikel befindet sich auf der Transmissionsschicht zwischen Energierestriktion, Kapitalallokation, fiskalem Druck und monetärer Stabilität.

Er erweitert die Logik aus:

Die Transmissionskette lautet:

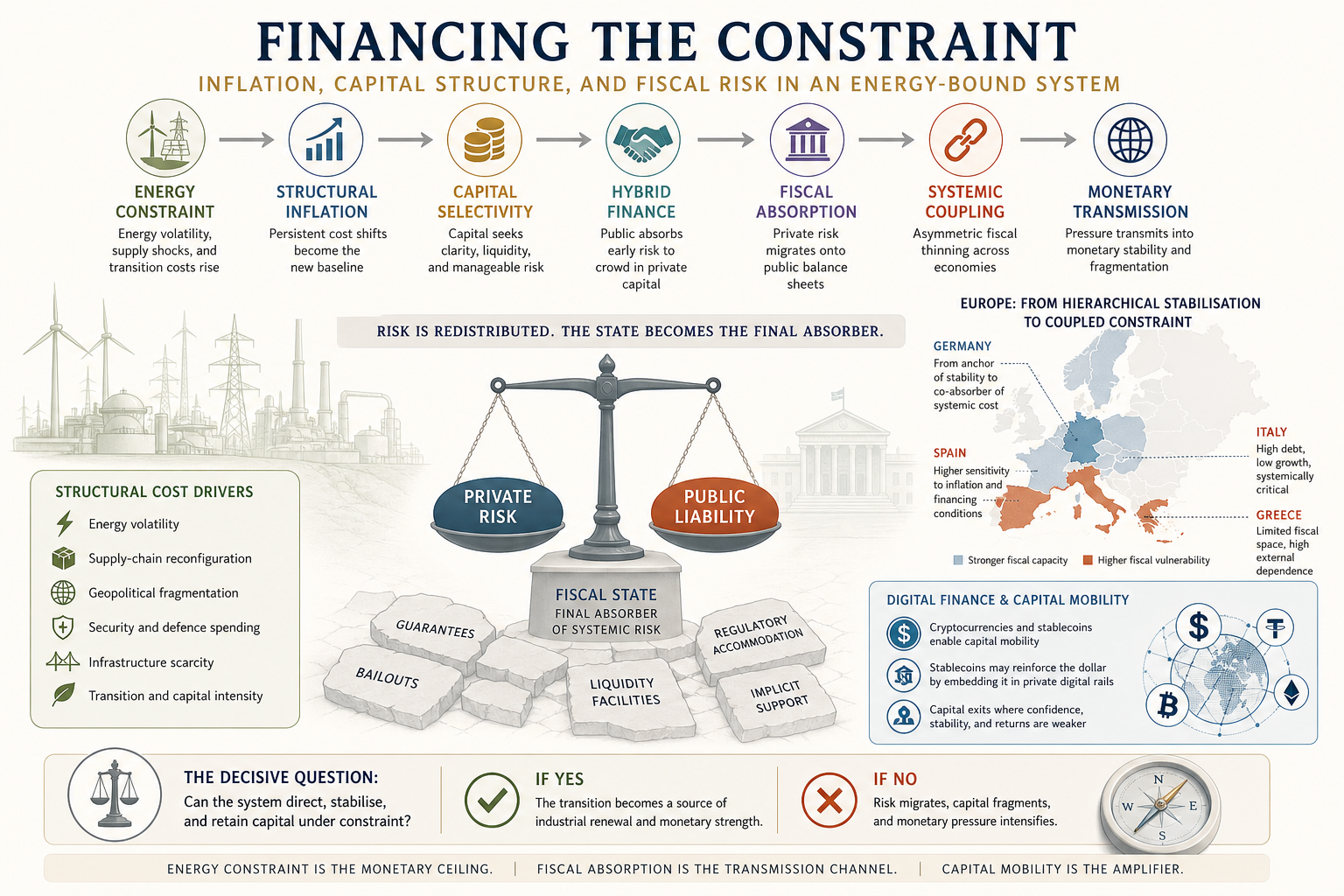

Energierestriktion → strukturelle Inflation → Kapitalselektivität → hybride Finanzierung → fiskalische Absorption → systemische Kopplung → monetäre Transmission

Keynote

In einem energiegebundenen System bilden Inflation, Kapitalallokation, fiskalische Stabilität und monetäre Ergebnisse eine einzige Transmissionskette.

Die aktuelle Phase der Weltwirtschaft ist nicht durch einen vorübergehenden Inflationsschock geprägt. Sie ist durch eine strukturelle Verschiebung von Kosten, Investitionsanforderungen und Risikoverteilung gekennzeichnet.

Die zentrale Frage ist daher nicht nur, wie Inflation kurzfristig reduziert wird.

Sie lautet vielmehr, wie sich strukturelle Inflation durch Kapitalmärkte, fiskalische Systeme und monetäre Architekturen überträgt.

Zusammenfassung

Das gegenwärtige Inflationsumfeld lässt sich nicht mehr primär als Ergebnis mangelnder fiskalischer Disziplin erklären.

Fiskalisches Verhalten bleibt relevant, ist jedoch nicht mehr die alleinige oder dominante Quelle des Drucks.

Inflation spiegelt zunehmend strukturelle Kostenverschiebungen wider: Energievolatilität, Neuordnung von Lieferketten, sicherheitspolitische Ausgaben, Infrastrukturknappheit und die Kapitalintensität der Transformation.

Dies verändert das operative Umfeld für Staaten und Märkte grundlegend.

Mit steigenden strukturellen Kosten wird Kapital selektiver. Es bevorzugt Systeme, in denen Energiekosten, regulatorische Rahmenbedingungen und Renditen besser kalkulierbar sind. Wo Investitionsrisiken unklar bleiben, wird hybride öffentlich-private Finanzierung notwendig.

Hybride Finanzierung beseitigt Risiken jedoch nicht.

Sie verteilt sie neu.

Unter Stress wandert private finanzielle Exponierung über Garantien, Stützungsmechanismen, regulatorische Anpassungen und Kriseninterventionen auf öffentliche Bilanzen. Der Staat wird zum finalen Risikoabsorber.

In Europa ist dieser Mechanismus besonders kritisch, da die Eurozone monetäre Integration mit fragmentierter Fiskalkapazität, ungleichen Energiesystemen und divergierenden Industriestrukturen kombiniert.

Das Ergebnis ist ein Übergang von hierarchischer Stabilisierung zu gekoppelter Restriktion.

I. Inflation als strukturelle Bedingung

Inflation wird weiterhin häufig als zyklisch oder politisch verursacht interpretiert.

Diese Interpretation wird zunehmend unzureichend.

Ein wachsender Anteil des Inflationsdrucks entsteht aus strukturellen Quellen:

Energievolatilität

Neuordnung von Lieferketten

geopolitische Fragmentierung

Verteidigungs- und Sicherheitsausgaben

Infrastrukturknappheit

kapitalintensive Transformation

Dies sind keine temporären Schocks.

Es sind systemische Anpassungen.

Politik, die für zyklische Inflation konzipiert wurde, löst strukturelle Inflation nicht. Zinserhöhungen können Nachfrage dämpfen, bauen aber keine Netze, reduzieren keine Energieabhängigkeit und stärken keine industrielle Resilienz.

Inflation wird damit zu einer Kapazitätsrestriktion des Systems.

II. Kapital unter strukturellem Druck

Mit steigenden Kosten und wachsendem Investitionsbedarf verändert sich die Rolle des Kapitals.

Die Transformation erfordert Investitionen in:

Energieinfrastruktur

Netze und Speicher

elektrifizierte Industrie

KI- und Recheninfrastruktur

Lieferkettenresilienz

Sicherheitskapazitäten

Kapital folgt jedoch weiterhin seiner eigenen Logik: Liquidität, Flexibilität, Rendite und Risikokontrolle.

Hier entsteht ein strukturelles Spannungsfeld.

Das System benötigt langfristige Investitionen mit verzögerten Renditen, während Kapital kurzfristige Sichtbarkeit bevorzugt.

Kapital zieht sich nicht zurück.

Es wird selektiver.

Es bewegt sich in Systeme, in denen Kosten, Regulierung und monetäre Stabilität kalkulierbar sind.

III. Hybride Finanzierung und die Neuverteilung von Risiko

Öffentlich-private Finanzierung wird häufig als politische Präferenz dargestellt.

Diese Sichtweise greift zu kurz.

In einem energiegebundenen System entsteht hybride Finanzierung, weil das Risikoprofil der Transformation über das hinausgeht, was privates Kapital allein tragen kann.

Ansätze im Umfeld von Ann Pettifor sowie breitere Argumente aus der Green-New-Deal-Debatte verweisen auf eine zentrale strukturelle Realität: Wenn der private Sektor systemische Frühphasenrisiken nicht bewerten oder tragen kann, müssen diese Risiken umverteilt werden.

Hybride Finanzierung ermöglicht Investitionen in:

Energiewende

Infrastruktur

industrielle Transformation

strategische Technologien

regionale Entwicklungsplattformen

Das bedeutet nicht, dass der Staat die Märkte ersetzt.

Es bedeutet, dass öffentliche Bilanzen, Förderbanken, Garantien und supranationale Institutionen die Voraussetzungen schaffen, unter denen privates Kapital überhaupt investieren kann.

Der Staat absorbiert einen Teil der Unsicherheit, sodass privates Kapital später einsteigen kann, sobald Renditen kalkulierbarer werden.

Das ist kein Ausnahmezustand.

So wurden große Infrastruktursysteme historisch aufgebaut.

Doch dies hat Konsequenzen.

IV. Private Finanzierung als latente öffentliche Verbindlichkeit

Hybride Finanzierung ist nicht neutral.

Sie verändert die Bilanzstruktur des Systems.

Unter stabilen Bedingungen erscheinen öffentlich-private Modelle effizient. Risiken werden verteilt, Kapital fließt, Projekte werden umgesetzt.

Unter Stress wird die tatsächliche Struktur sichtbar.

Wenn Finanzierungsbedingungen sich verschärfen, Infrastrukturprojekte unterperformen, Refinanzierungskosten steigen oder Vermögenswerte an Wert verlieren, verschwindet Risiko nicht.

Es verlagert sich.

Über Garantien, Rettungsmaßnahmen, Liquiditätsfazilitäten, regulatorische Flexibilität und implizite staatliche Unterstützung wird private finanzielle Exponierung zu einer latenten öffentlichen Verbindlichkeit.

Dies ist ein zentrales Merkmal moderner Finanzsysteme.

Der Fiskalstaat wird nicht nur durch übermäßige Ausgaben geschwächt.

Er wird geschwächt, weil er Risiken absorbiert, die an anderer Stelle im System entstehen.

Dies ist in der Energietransformation besonders relevant. Viele notwendige Vermögenswerte erfüllen eine öffentliche Funktion, werden jedoch privat oder hybrid finanziert. Im Erfolgsfall werden Renditen privat realisiert. Im Misserfolg trägt häufig die öffentliche Hand die Stabilisierungskosten.

Dies ist keine moralische Bewertung.

Es ist eine strukturelle Realität.

V. Europa — von hierarchischer Stabilisierung zu gekoppelter Restriktion

Dieser Mechanismus ist global wirksam, doch Europa ist aufgrund der Struktur der Eurozone besonders exponiert.

Der Euro vereint:

monetäre Integration

fragmentierte Fiskalkapazität

national organisierte Energiesysteme

ungleich verteilte Industriestrukturen

unterschiedliche Schuldenprofile

divergierende Abhängigkeit von externer Energiepreisbildung

Unter Bedingungen niedriger Inflation und günstiger Energie war diese Architektur komplex, aber tragfähig.

Unter struktureller Inflation und Energierestriktion wird sie fragiler.

Das europäische System basierte lange auf einer Form hierarchischer Stabilisierung. Stärkere Volkswirtschaften — insbesondere Deutschland — stellten implizite Glaubwürdigkeit bereit. Periphere Spannungen konnten durch institutionelle Eingriffe, fiskalische Anpassungen und monetäre Unterstützung abgefedert werden.

Diese Struktur verändert sich.

Deutschland bleibt ein zentraler Stabilisierungsknoten, ist jedoch nicht mehr von denselben Belastungen isoliert. Höhere Energiekosten, industrielle Transformation, Verteidigungsausgaben, demografischer Druck und Investitionsbedarf verschieben Deutschland von einem reinen Stabilitätsanker hin zu einem Mit-Träger systemischer Kosten.

Italien stellt eine andere Risikokategorie dar. Es ist systemisch relevant, tief integriert und gleichzeitig durch hohe Verschuldung, schwaches Wachstum und hohe Sensitivität gegenüber Finanzierungsbedingungen eingeschränkt.

Spanien und Griechenland weisen unterschiedliche Profile auf, doch der Mechanismus ist ähnlich: geringerer fiskalischer Spielraum, höhere Sensitivität gegenüber externen Finanzierungsbedingungen und stärkere Exponierung gegenüber den Folgen verzögerter Investitionen.

Der zentrale Punkt ist nicht, dass alle Volkswirtschaften gleichzeitig unter identischem Druck stehen.

Das tun sie nicht.

Der zentrale Punkt ist, dass sie derselben Transmissionskette ausgesetzt sind — mit unterschiedlicher zeitlicher Dynamik und Intensität.

Dies erzeugt eine asymmetrische fiskalische Ausdünnung.

Stärkere Staaten absorbieren Druck später.

Schwächere früher.

Die zugrunde liegende Systemrestriktion ist jedoch gemeinsam.

VI. Austerität, Unterinvestition und strukturelle Schwächung

Wenn fiskalischer Druck zunimmt, verschiebt sich die Politik häufig in Richtung Konsolidierung.

Dies kann kurzfristig stabilisieren, langfristig jedoch schwächen.

Ein wiederkehrender Zyklus entsteht:

fiskalischer Druck steigt

Konsolidierung wird politisch notwendig

Investitionen werden verschoben oder reduziert

Infrastrukturdefizite bleiben bestehen

Wachstum schwächt sich ab

fiskalischer Spielraum verengt sich weiter

In einem energiegebundenen System ist dieser Zyklus besonders problematisch.

Energieinfrastruktur ist keine optionale Ausgabe.

Sie ist die Grundlage von Wettbewerbsfähigkeit, Rechenkapazität, Kapitalbildung und monetärer Stabilität.

Wenn fiskalische Zurückhaltung Investitionen in Netze, Speicher, Elektrifizierung und industrielle Erneuerung reduziert, wirkt sie kurzfristig solide, erhöht jedoch langfristig die strukturelle Fragilität.

Dies ist die Austeritätsfalle unter Energierestriktion.

Sie stabilisiert die Bilanz und schwächt zugleich die produktive Basis.

VII. Monetäre Transmission und Fragmentierung

Die letzte Phase dieses Prozesses ist monetär.

Monetäre Stabilität hängt nicht allein von der Politik der Zentralbanken ab. Sie beruht auf fiskalischer Glaubwürdigkeit, Wachstumskapazität, produktiver Tiefe und systemischer Kohärenz.

Wenn strukturelle Kosten steigen, Investitionsbedarfe wachsen und fiskalischer Spielraum schrumpft, werden monetäre Systeme anfälliger für Divergenz.

Die Transmission verläuft wie folgt:

Inflation → Kapitalstruktur → fiskalische Absorption → monetärer Druck → Fragmentierung

Kapital wird in Systeme umgelenkt, die als kohärenter, liquider, energiesicherer oder risikotragfähiger wahrgenommen werden.

Souveräne Spreads reagieren sensibler.

Währungen werden stärker von struktureller Glaubwürdigkeit bestimmt.

Das monetäre System bricht nicht abrupt.

Es wird schrittweise neu bewertet.

So wird Energierestriktion zu einer monetären Obergrenze.

VIII. Digitale Finanzsysteme, Stablecoins und Kapitalmobilität

Eine zusätzliche Ebene tritt in das System ein: digitale Finanzstrukturen.

Kryptowährungen, Stablecoins, tokenisierte Vermögenswerte und private digitale Finanzinfrastrukturen werden oft als technologische Innovationen beschrieben.

Sie sind auch Reaktionen auf strukturelle Instabilität.

In Umgebungen mit hoher Inflation, schwachen Bankensystemen, instabilen Währungen oder restriktiven Kapitalverkehrskontrollen bieten digitale Assets alternative Kanäle für Wertaufbewahrung und Kapitalbewegung.

Dies ist bereits in Teilen des Globalen Südens sichtbar, wo Kryptowährungen und Stablecoins für Überweisungen, Ersparnisse und Absicherung gegen monetäre Instabilität genutzt werden.

Das bedeutet nicht, dass diese Instrumente das monetäre Problem lösen.

Sie können es verschärfen.

Sie schaffen Kanäle, über die Kapital nationale monetäre Systeme umgehen kann, wodurch die Fähigkeit schwächerer Staaten sinkt, zu besteuern, zu regulieren und inländische Ersparnisse zu binden.

Stablecoins sind dabei besonders relevant, da sie den Dollar nicht zwangsläufig schwächen.

Sie können ihn stärken.

Dollar-gebundene Stablecoins erweitern die Reichweite des Dollars in digitale Systeme und verankern ihn tiefer in privaten Finanzinfrastrukturen — selbst dann, wenn Vertrauen in klassische monetäre Governance sinkt.

Dies erzeugt ein Paradox.

Staaten erweitern ihre Bilanzen zur Stabilisierung des Systems, während Kapital gleichzeitig mehr Möglichkeiten erhält, sich staatlicher Kontrolle zu entziehen.

Diese Wechselwirkung könnte die nächste Phase monetärer Fragmentierung prägen.

IX. Die Grenzen der Network-State-Ideologie

Parallel zur digitalen Finanzentwicklung hat sich eine breitere ideologische Strömung herausgebildet, die eine Neuordnung von Souveränität entwirft.

Das Konzept des „Network State“ beschreibt digital koordinierte Gemeinschaften, private Finanzsysteme, kryptobasierte Governance und nicht-territoriale politische Organisationen.

Diese Ideen sollten nicht vorschnell als spekulativ abgetan werden.

Ihre Bedeutung ergibt sich aus ihrer Nähe zu Kapital, Plattformen und Teilen politischer Macht.

In einem energiegebundenen System sind ihre Grenzen jedoch klar.

Digitale Koordination kann Kapital bewegen.

Sie kann Gemeinschaften organisieren.

Sie kann Finanzinstrumente schaffen.

Sie kann jedoch nicht die physischen Grundlagen von Souveränität ersetzen.

Energiesysteme, industrielle Kapazitäten, Recheninfrastruktur, Besteuerung, Logistik, Verteidigung und Krisenmanagement bleiben territorial und kapitalintensiv. Sie erfordern Staaten, öffentliche Institutionen und langfristige Infrastrukturkoordination.

Die Network-State-Vision beschreibt die Nachfrageseite des Systems: Mobilität, Autonomie, Exit und private Koordination.

Sie löst nicht die Angebotsseite: Energie, Infrastruktur, Industrie und systemisches Risiko.

In diesem Sinne ist sie keine Alternative zum Staat.

Sie ist ein Symptom von Spannungen innerhalb der staatlich organisierten monetären und fiskalischen Ordnung.

X. Strategische Schlussfolgerung

Die globale Wirtschaft erlebt nicht nur Inflation.

Sie durchläuft eine strukturelle Neuordnung der Beziehung zwischen Kosten, Kapital, fiskalischer Kapazität und monetärer Macht.

Die zentrale Transmissionskette ist eindeutig:

Energierestriktion → strukturelle Inflation → Kapitalselektivität → hybride Finanzierung → fiskalische Absorption → systemische Kopplung → monetäre Transmission

Hybride Finanzierung beseitigt Risiko nicht.

Sie verteilt es neu.

Privates Kapital verschwindet nicht.

Es wird selektiver und mobiler.

Der Staat gibt nicht nur aus.

Er absorbiert systemisches Risiko.

Die Verwundbarkeit von Europa liegt darin, dass diese Absorption innerhalb einer fragmentierten fiskalischen Architektur, eines gemeinsamen Währungssystems und einer ungleichen Energiegrundlage erfolgt.

Die mediterrane Dimension gehört in diese Logik. Ihr strategischer Wert hängt davon ab, ob Energieflüsse, Infrastruktur und Kapital in Systemmacht umgewandelt werden können — oder fragmentiert bleiben.

Die entscheidende Frage ist daher nicht, ob Kapital vorhanden ist.

Es ist vorhanden.

Die Frage ist, ob das System Kapital unter Restriktion lenken, stabilisieren und binden kann.

Wo dies gelingt, wird die Transformation zu einer Quelle industrieller Erneuerung und monetärer Stärke.

Wo dies nicht gelingt, migriert Risiko, Kapital fragmentiert und die monetäre Obergrenze verengt sich.