2. Le levier énergétique : l’autonomie énergétique des États-Unis et l’ordre mondial

Énergie, pouvoir et autonomie stratégique — une analyse croisée.

Cet article fait partie de la série « New G2 Global Order », qui examine comment l’énergie, la finance, la technologie et la gouvernance reconfigurent la puissance mondiale.

Thèse centrale

La transition des États-Unis d’une dépendance énergétique vers une abondance énergétique a remodelé la puissance mondiale, mais l’abondance à elle seule ne garantit pas l’isolation stratégique. Le levier énergétique interagit désormais avec la domination financière, la capacité industrielle et les infrastructures électriques, créant de nouvelles vulnérabilités parallèlement à de nouveaux atouts. Sans investissements soutenus dans les réseaux, l’industrie manufacturière et les chaînes d’approvisionnement, l’autonomie énergétique risque de produire un levier sans résilience — une puissance apparemment décisive mais susceptible de s’éroder avec le temps.

Préface

Les États-Unis ont connu un basculement structurel profond, passant du statut de premier importateur mondial de pétrole à celui de l’un de ses principaux exportateurs. Rendue possible par la révolution du schiste et soutenue par un consensus bipartisan en faveur de la sécurité énergétique, cette transformation a conféré aux États-Unis d’importantes capacités en pétrole, gaz et nucléaire. Elle a remodelé non seulement l’économie domestique, mais aussi la posture stratégique extérieure du pays. L’abondance énergétique est devenue un pilier de la puissance nationale — influençant balances commerciales, structures d’alliances et leviers géopolitiques — tout en rapprochant subtilement certains aspects de la politique étrangère américaine des caractéristiques d’un pétro-État moderne. Contrairement aux phases antérieures d’hégémonie financière, les États-Unis combinent désormais domination de la monnaie de réserve et abondance énergétique. En tant que grand producteur de pétrole et de gaz, ils relient puissance monétaire et levier énergétique — notamment via des canaux fondés sur les stablecoins — approfondissant leur ressemblance avec un État pétro-financier et étendant leur portée géopolitique.

Bien que le secteur énergétique ne représente qu’une part modeste du PIB américain, son impact systémique est disproportionné. L’expansion des exportations, un dollar durablement fort et des flux de capitaux liés à l’énergie et à la technologie engendrent des distorsions structurelles familières, notamment des pressions sur la compétitivité manufacturière et des déséquilibres régionaux rappelant les dynamiques de « maladie hollandaise ». Parallèlement, l’essor rapide de secteurs à forte intensité énergétique — intelligence artificielle, centres de données hyperscale, électrification, industrie avancée — a resserré le lien entre abondance énergétique et puissance industrielle. Pourtant, cet avantage repose sur des fondations fragiles : le réseau électrique américain demeure vieillissant, et des composants critiques de transmission, transformateurs et équipements électroniques de puissance dépendent encore de chaînes d’approvisionnement étrangères. L’autonomie énergétique au niveau des ressources coexiste ainsi avec des vulnérabilités industrielles et infrastructurelles.

Si la confrontation de l’Europe avec la Russie a révélé les coûts stratégiques d’une dépendance sans souveraineté énergétique, le cas américain illustre une contrainte différente mais connexe : l’abondance sans profondeur industrielle et infrastructurelle pleinement alignée. Dans les deux cas, la puissance existe, mais sa durabilité est façonnée — et limitée — par des fondations matérielles plutôt que par la seule volonté politique.

À l’échelle mondiale, la nouvelle position énergétique des États-Unis a modifié leur géographie stratégique. La réduction de la dépendance au pétrole du Moyen-Orient a déplacé l’attention vers l’hémisphère occidental, l’Arctique et l’Indo-Pacifique. Cette réorientation coïncide avec les efforts visant à contrer l’Initiative des Nouvelles Routes de la Soie de la Chine et à sécuriser l’accès aux minerais critiques indispensables aux systèmes énergétiques, aux batteries et aux infrastructures numériques. Une posture renouvelée, quasi-doctrinale de Monroe, dans les Amériques risque d’engendrer des frictions avec des États latino-américains de plus en plus intégrés aux réseaux d’investissement dirigés par la Chine et au cadre élargi des BRICS. La sécurité énergétique et minérale, autrefois périphérique, est désormais au cœur de la politique hémisphérique.

Au niveau monétaire, la puissance énergétique et financière américaine converge de plus en plus. L’expansion des stablecoins libellés en dollars offre à Washington un nouveau canal de projection de l’influence monétaire, notamment dans les économies émergentes. Si cela peut renforcer la primauté du dollar à court terme, cela risque aussi d’approfondir la dépendance structurelle des systèmes monétaires plus fragiles, d’éroder l’autonomie budgétaire et d’amplifier la vulnérabilité des balances des paiements. Dans des régions déjà contraintes par un commerce et une dette libellés en dollars — notamment en Amérique latine — la dollarisation numérique pourrait intensifier les réactions politiques et économiques. Même des économies avancées telles que l’Union européenne font face à des défis de long terme pour leur souveraineté financière, bien que tempérés par des institutions plus solides.

Paradoxalement, plus les extensions numériques du dollar sont instrumentalisées de manière agressive, plus leur légitimité peut devenir fragile. Un levier financier non soutenu par une capacité industrielle et productive durable risque d’accélérer les efforts de blocs rivaux pour construire des systèmes alternatifs de règlement, des mécanismes commerciaux adossés aux matières premières et des infrastructures financières non libellées en dollars.

Enfin, le modèle américain d’expansion numérique et industrielle adossé aux combustibles fossiles creuse une asymétrie énergétique croissante avec l’Europe. L’abondance énergétique permet aux États-Unis d’accroître rapidement l’IA, la production de défense et l’industrie avancée. À l’inverse, les coûts énergétiques plus élevés et la trajectoire de décarbonation inégale de l’Europe menacent sa compétitivité industrielle, sauf à accélérer le déploiement d’énergies propres, sécuriser les chaînes d’approvisionnement et consolider une véritable autonomie technologique. L’énergie n’est plus une variable d’arrière-plan de la géopolitique ; elle est la contrainte centrale qui façonne stratégie industrielle, puissance monétaire et leadership numérique. Dans l’ordre émergent, l’autonomie énergétique ne garantit pas la domination stratégique — mais sans elle, l’ambition stratégique se transforme rapidement en dépendance.

I. Le basculement structurel : de la dépendance aux importations à la capacité d’exportation

Pendant une grande partie de l’après-guerre, les États-Unis étaient à la fois un grand producteur d’énergie et le premier importateur mondial de pétrole. La production domestique était substantielle, mais la consommation dépassait systématiquement l’offre, inscrivant la prospérité américaine dans la stabilité des marchés énergétiques mondiaux, des routes maritimes et des zones de production étrangères. La sécurité énergétique était donc indissociable de la coopération internationale, de la puissance navale et d’un engagement géopolitique soutenu dans les régions productrices clés.

Cette structure a changé de manière décisive au cours des quinze dernières années. Les progrès dans la fracturation hydraulique et le forage horizontal ont permis d’exploiter d’importantes réserves auparavant non rentables, inversant une dépendance de longue date aux importations. À la fin des années 2010, les États-Unis sont redevenus exportateurs nets d’énergie pour la première fois en plus de six décennies, avec une expansion rapide des exportations de gaz naturel et une production pétrolière atteignant des niveaux historiques.

La politique énergétique est alors devenue une priorité de sécurité nationale bénéficiant d’un large soutien bipartisan. Le soutien à la production domestique, la relocalisation des chaînes d’approvisionnement critiques et l’investissement dans des technologies énergétiques stratégiques ont été présentés non seulement comme des impératifs économiques, mais comme les fondements d’une autonomie géopolitique. L’indépendance énergétique est devenue le symbole d’un levier national restauré.

Pourtant, l’indépendance n’était qu’une première étape. À mesure que les exportations augmentaient, l’énergie est passée du statut de vulnérabilité à celui d’instrument de puissance. Cette transition reflète un schéma structurel plus large : de même que la confrontation européenne avec la Russie a exposé les coûts de la dépendance, le cas américain révèle les limites de l’abondance dès lors que l’énergie s’insère dans des systèmes mondiaux de finance, d’industrie et de technologie.

Le levier énergétique s’exerce toutefois moins par la possession des ressources que par le contrôle et l’exposition au sein des systèmes mondiaux de transit.

**Points d’étranglement maritimes pétroliers mondiaux et routes

d’expédition

Les cercles jaunes indiquent les principaux points d’étranglement

maritimes par lesquels transitent chaque jour des millions de barils de

pétrole et de produits pétroliers. Les lignes rouges représentent les

principales routes des pétroliers. Ces points constituent des leviers

systémiques : toute perturbation peut transmettre rapidement des chocs

de prix et d’approvisionnement aux marchés mondiaux.

Source : U.S. Energy Information Administration (EIA).

II. Puissance énergétique et dynamiques de pétro-État

La puissance énergétique diffère fondamentalement de l’indépendance énergétique. L’indépendance réduit l’exposition ; la puissance reconfigure les incitations, les marchés et les comportements géopolitiques. À mesure que les exportations américaines augmentaient, leurs conséquences macroéconomiques et stratégiques s’intensifiaient.

Bien que le secteur énergétique représente environ 7 % du PIB américain, son empreinte mondiale est bien plus vaste. Les exportations d’énergie influencent balances commerciales, flux de capitaux et valorisation de la monnaie. La hausse des recettes d’exportation et des entrées financières associées exerce une pression à la hausse sur le dollar, renforçant la domination financière mais accroissant aussi le risque de dynamiques de maladie hollandaise, où l’appréciation monétaire mine la compétitivité de l’industrie manufacturière et d’autres secteurs exposés à la concurrence internationale.

Historiquement, les États exportateurs de matières premières ont affronté ce dilemme : la richesse issue des ressources procure un levier budgétaire et géopolitique, mais tend à évincer la diversification industrielle sur le long terme. Les États-Unis ne sont pas un pétro-État classique — ils conservent une économie diversifiée et des marchés de capitaux profonds — mais ils ne sont pas immunisés contre ces pressions structurelles. Un dollar durablement fort soutient la puissance financière tout en affaiblissant la compétitivité à l’export et en aggravant les déséquilibres commerciaux.

Ici, l’expérience américaine converge analytiquement avec celles de l’Europe et de la Russie, bien que depuis des positions opposées. La vulnérabilité européenne réside dans la dépendance sans levier ; celle de la Russie dans un levier limité par une profondeur industrielle et technologique restreinte. Les États-Unis occupent une troisième position : un levier fondé sur l’abondance, mais de plus en plus médiatisé par des canaux financiers plutôt que productifs.

La puissance énergétique renforce ainsi le levier américain à court terme tout en introduisant des risques de long terme pour le renouveau industriel et l’équilibre économique.

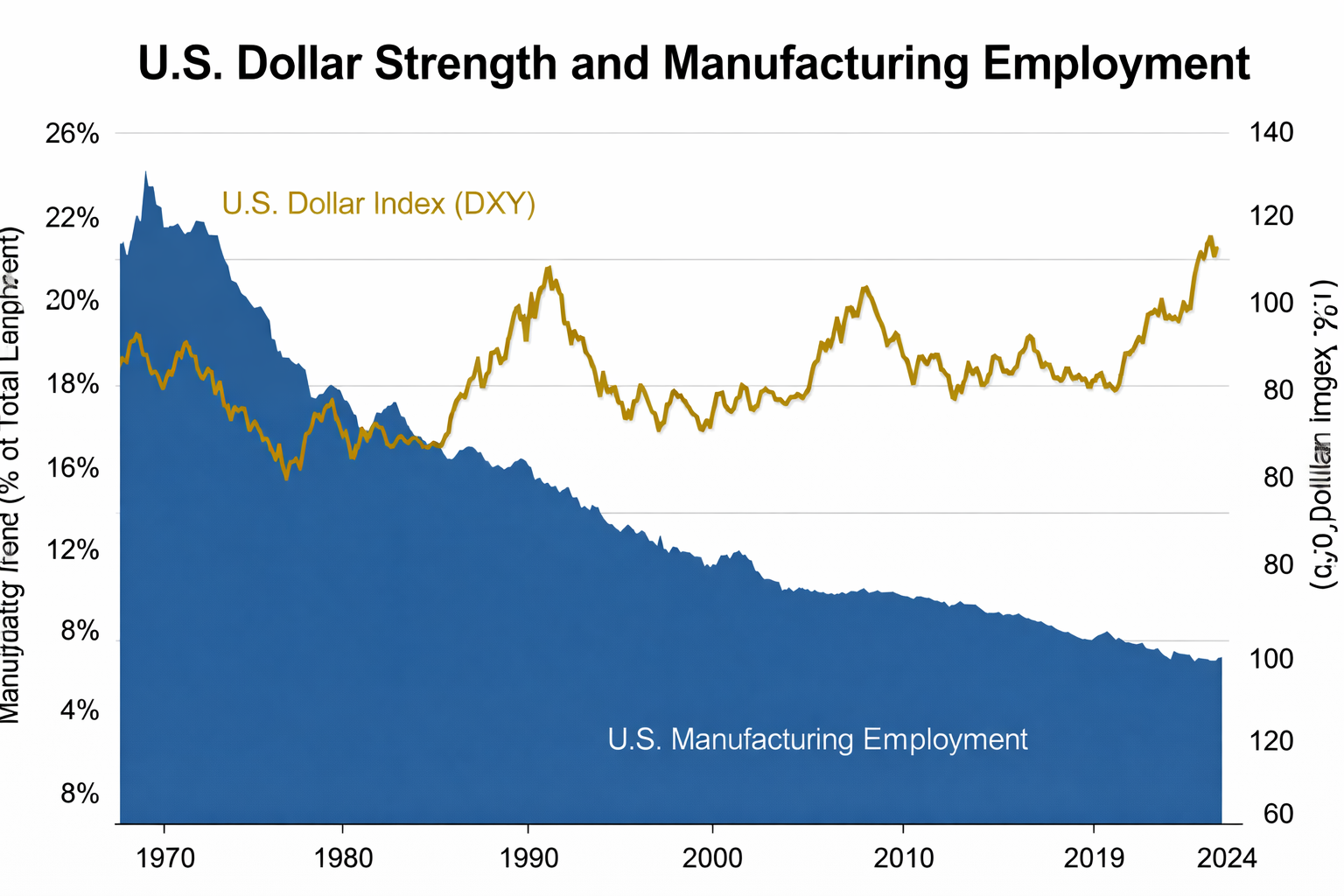

Force du dollar américain et emploi

manufacturier

Les périodes prolongées d’appréciation du dollar ont coïncidé avec

un déclin structurel de l’emploi manufacturier aux États-Unis. Bien que

de multiples facteurs influencent l’emploi industriel, ce schéma est

cohérent avec les dynamiques de maladie hollandaise observées dans les

économies exportatrices de matières premières.

III. Le nexus énergie–électricité et l’économie de l’IA

L’importance stratégique de l’énergie dépasse désormais largement les exportations. La structure interne de l’économie américaine devient elle-même plus énergivore, en particulier en matière d’électricité.

La demande d’électricité des centres de données devrait plus que doubler d’ici 2030, dépassant l’électrification des transports et devenant le principal moteur de la croissance de la demande d’électricité aux États-Unis.

L’intelligence artificielle, le cloud computing, les centres de données et les infrastructures numériques entraînent une hausse rapide de la demande électrique. L’électrification de l’industrie lourde, des transports et du chauffage accélère encore cette tendance. L’électricité n’est plus simplement un intrant ; elle constitue une contrainte structurante pour le leadership technologique, la compétitivité industrielle et la capacité militaire.

Ce déplacement introduit un paradoxe. Les États-Unis disposent de ressources énergétiques primaires abondantes, mais leur capacité à convertir cette énergie en électricité fiable et abordable est de plus en plus contrainte. La disponibilité électrique, la capacité des réseaux et la rapidité de transmission — et non les réserves énergétiques — déterminent désormais le plafond de l’expansion économique et technologique.

L’IA révèle cette contrainte plus clairement que tout autre secteur. Il ne s’agit pas d’une industrie virtuelle, mais d’un système matériel dont la croissance dépend de la production d’électricité, des infrastructures de transmission, des systèmes de refroidissement, des semi-conducteurs et des minerais critiques. L’abondance énergétique sans capacité électrique n’est pas une puissance ; c’est un potentiel latent contraint par l’infrastructure.

IV. Fragilité du réseau et vulnérabilité industrielle

L’état du réseau électrique américain révèle une vulnérabilité critique au cœur de la puissance énergétique. De nombreuses lignes de transmission, sous-stations et transformateurs ont largement dépassé leur durée de vie initiale. L’expansion du réseau a pris du retard par rapport à la croissance de la demande en raison de la fragmentation réglementaire, des délais d’autorisation et de décennies de sous-investissement.

Cette difficulté est aggravée par la dépendance à l’égard de fournisseurs étrangers pour des composants critiques du réseau, notamment les grands transformateurs et les équipements électroniques de puissance. Beaucoup sont fabriqués à l’étranger avec des délais longs et une redondance limitée. Des perturbations — géopolitiques, économiques ou accidentelles — pourraient priver des régions entières, des sites industriels ou des infrastructures numériques d’électricité pendant des périodes prolongées.

Cette vulnérabilité reflète en miroir la situation européenne. Là où la dépendance énergétique de l’Europe limite son autonomie stratégique, la dépendance infrastructurelle des États-Unis menace d’éroder les avantages de leur abondance énergétique. Une relocalisation fondée uniquement sur des droits de douane ne peut résoudre ce décalage ; sans échelle, coordination et montée en gamme technologique, elle risque d’augmenter les coûts sans restaurer la résilience.

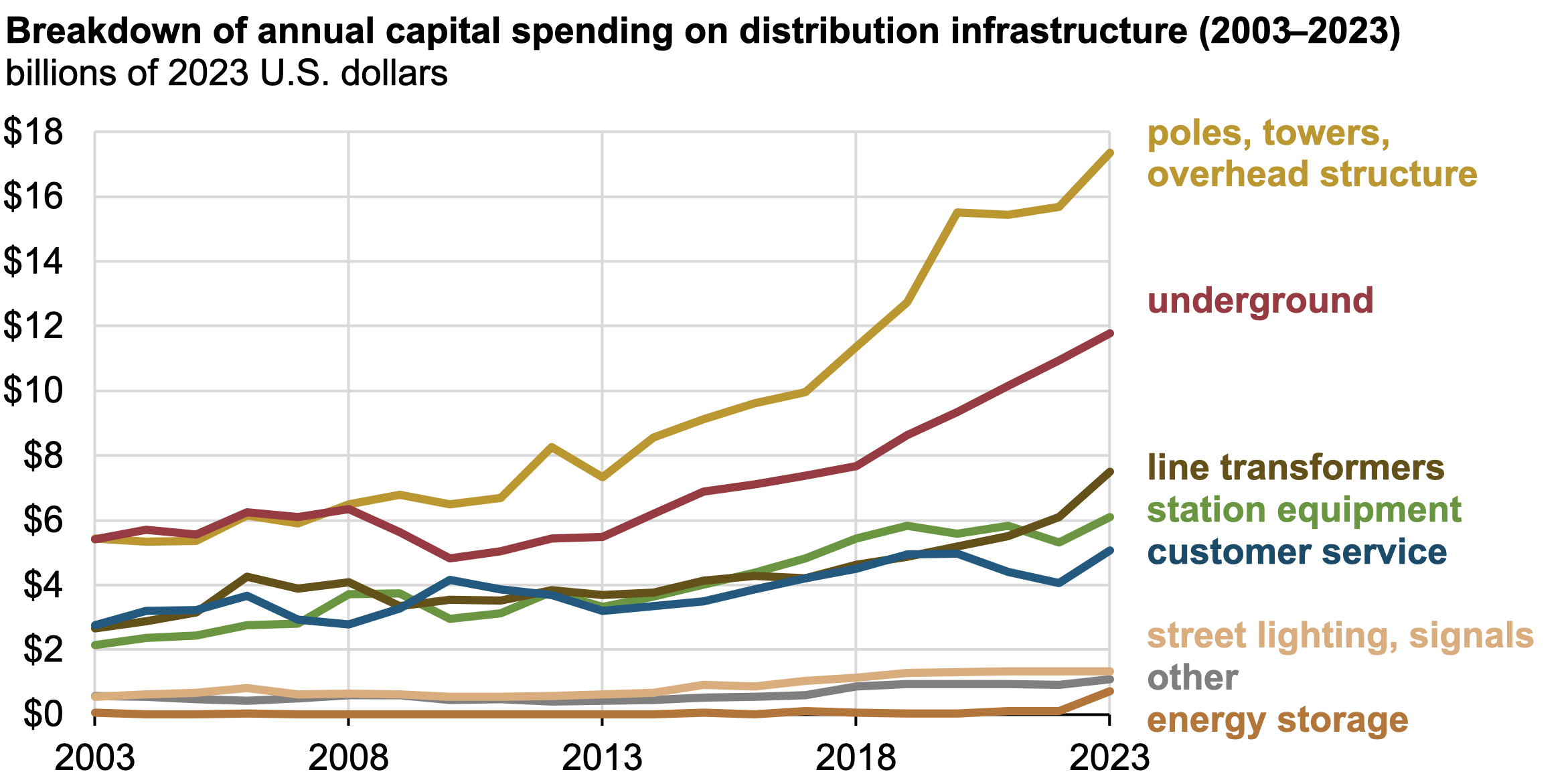

Dépenses d’investissement dans les infrastructures de

distribution électrique aux États-Unis (2003–2023)

Les dépenses d’investissement dans les infrastructures de

distribution électrique américaines ont augmenté de manière inégale au

cours des deux dernières décennies. Les hausses les plus importantes se

concentrent sur les poteaux, pylônes et structures aériennes, tandis que

l’investissement dans des composants critiques — transformateurs,

équipements de stations et infrastructures souterraines — a progressé

plus lentement. Ce déséquilibre contribue à expliquer pourquoi la hausse

de la demande électrique — notamment due aux centres de données et à

l’électrification — se heurte de plus en plus aux contraintes

structurelles du réseau malgré l’augmentation globale des

investissements.

V. L’autonomie énergétique ne signifie pas isolation

Une idée persistante associe indépendance énergétique et protection contre les chocs mondiaux. En réalité, les prix du pétrole et du gaz sont fixés sur des marchés mondiaux. Les ruptures d’approvisionnement, conflits géopolitiques ou pics de demande à l’étranger se transmettent directement aux prix domestiques, à l’inflation et à la stabilité politique.

En tant que grand exportateur, les États-Unis sont désormais davantage exposés — et non moins — à la volatilité mondiale des prix. Les prix élevés profitent aux producteurs et exportateurs, mais pénalisent les consommateurs et les industries énergivores. Les prix bas inversent cette équation. La puissance énergétique introduit donc une vulnérabilité cyclique plutôt qu’elle n’élimine le risque.

L’interdépendance demeure structurelle.

VI. Réorientation stratégique et contraintes comparées

La réduction de la dépendance énergétique vis-à-vis du Moyen-Orient a réorienté les priorités géopolitiques américaines vers l’hémisphère occidental, l’Arctique et l’Indo-Pacifique — régions centrales pour les flux énergétiques futurs, les chaînes d’approvisionnement en minerais et la compétition technologique.

Dans ce système, la Russie occupe une position de plus en plus contrainte. Elle reste un producteur énergétique majeur, mais les sanctions, la pression démographique et l’accès limité à l’industrie avancée restreignent sa capacité à convertir la richesse en ressources en puissance industrielle et technologique durable. Cela a accentué l’asymétrie dans sa relation avec la Chine, qui a poursuivi un modèle plus intégré reliant planification énergétique, politique industrielle et souveraineté technologique.

L’Union européenne fait face à une contrainte différente : cohérence institutionnelle mais fragmentation persistante sur les plans énergétique et industriel, avec un risque de dépendance durable dans les domaines numérique et stratégique.

Les États-Unis disposent d’avantages en matière d’énergie, de finance et d’IA — mais, comme le montrent la dépendance européenne et la contrainte russe, l’avantage sans alignement structurel crée l’illusion du choix plutôt qu’une autonomie durable.

Conclusion : une puissance énergétique aux limites structurelles

Les États-Unis ont transformé avec succès une dépendance énergétique en puissance énergétique. Cette transition a redéfini leur positionnement mondial et soutenu leurs ambitions industrielles et technologiques. Pourtant, cette puissance n’est pas auto-entretenue.

Pressions monétaires, déséquilibres industriels, fragilité infrastructurelle et exposition persistante à la volatilité mondiale limitent sa durabilité. L’abondance énergétique sans réseaux résilients, profondeur industrielle et contrôle des chaînes d’approvisionnement risque de devenir une source d’instabilité plutôt qu’une force durable.

Pris ensemble avec l’exposition européenne par dépendance et l’exposition russe par contrainte, le cas américain illustre une troisième condition de l’ordre mondial émergent : une puissance réelle, mais susceptible de s’éroder si ses fondations matérielles sont présumées plutôt que construites.

En définitive, l’autonomie ne peut être proclamée par les seuls marchés, plateformes ou instruments financiers. À l’instar de la souveraineté elle-même, elle doit être bâtie — dans les réseaux, les usines, les chaînes d’approvisionnement et les systèmes énergétiques capables de soutenir l’ère de l’IA.

L’abondance énergétique soutient l’expansion numérique, mais les canaux monétaires déterminent en dernier ressort comment la puissance est distribuée et exercée à l’échelle mondiale — une dynamique analysée dans Monetary Power.

Références

https://www.climateandcapitalmedia.com/petrostate-versus-electrostate

US’s Petrostate versus China’s Electrostate

The Future of the Northern Sea Route - A “Golden Waterway” or a Niche Trade route

The Economic Benefits of Unleashing American Energy

Why US Energy Independence Won’t Mean Greater US Energy Autonomy

#PETROSTATES #ELECTROSTATES #US_HEGEMONY #US_DOLLAR #RESERVE_CURRENCY #US_INFLUENCE_GLOBAL_SOUTH #US_ENERGY #GLOBAL_ORDER #ENERGY_AUTONOMY