2. Fragmentation des Systèmes : L’Europe, l’Eurasie et l’Avenir des Chaînes de Valeur Mondiales

Cet article fait partie de la série « Systèmes sous Contrainte ».

L’économie mondiale n’est plus organisée principalement autour de l’efficience. Elle se réorganise autour de la sécurité, de la résilience et du contrôle. Ce basculement n’est ni temporaire ni cyclique. Il reflète une transformation plus profonde de la manière dont la puissance s’exerce dans le système international — loin de la mondialisation intégrée, vers des architectures fragmentées et sécurisées composées de systèmes imbriqués.

L’Eurasie constitue la géographie centrale de cette transition.

Alors que les débats se concentrent souvent sur les droits de douane, la politique industrielle ou les accords commerciaux pris isolément, le changement le plus déterminant est structurel. Les systèmes énergétiques, les infrastructures financières, les corridors logistiques, la capacité industrielle et les architectures de sécurité s’empilent désormais en stacks stratégiques. Le contrôle de ces stacks — et la position en leur sein — importe désormais davantage que la participation à un marché isolé.

Le dilemme stratégique de l’Europe doit être compris dans ce contexte.

De la mondialisation à la compétition systémique

Pendant trois décennies, les chaînes de valeur mondiales ont été optimisées pour la minimisation des coûts, la montée en échelle et la rapidité. La production était distribuée mondialement, le capital circulait librement et le risque géopolitique était traité comme une externalité. Ce modèle se désagrège.

Aujourd’hui, les chaînes d’approvisionnement sont raccourcies, dupliquées et conditionnées politiquement. Les secteurs stratégiques — énergie, semi-conducteurs, défense, minerais critiques, infrastructures numériques — ne sont plus principalement régis par les signaux de prix, mais par des considérations de sécurité. L’interdépendance, autrefois perçue comme stabilisatrice, est désormais considérée comme une vulnérabilité.

Il ne s’agit pas de démondialisation. Il s’agit de compétition entre systèmes.

Le monde se réorganise en systèmes économiques et technologiques qui se chevauchent mais demeurent partiellement incompatibles, ancrés autour des États-Unis et de la Chine. Les chaînes de valeur mondiales se fragmentent en conséquence.

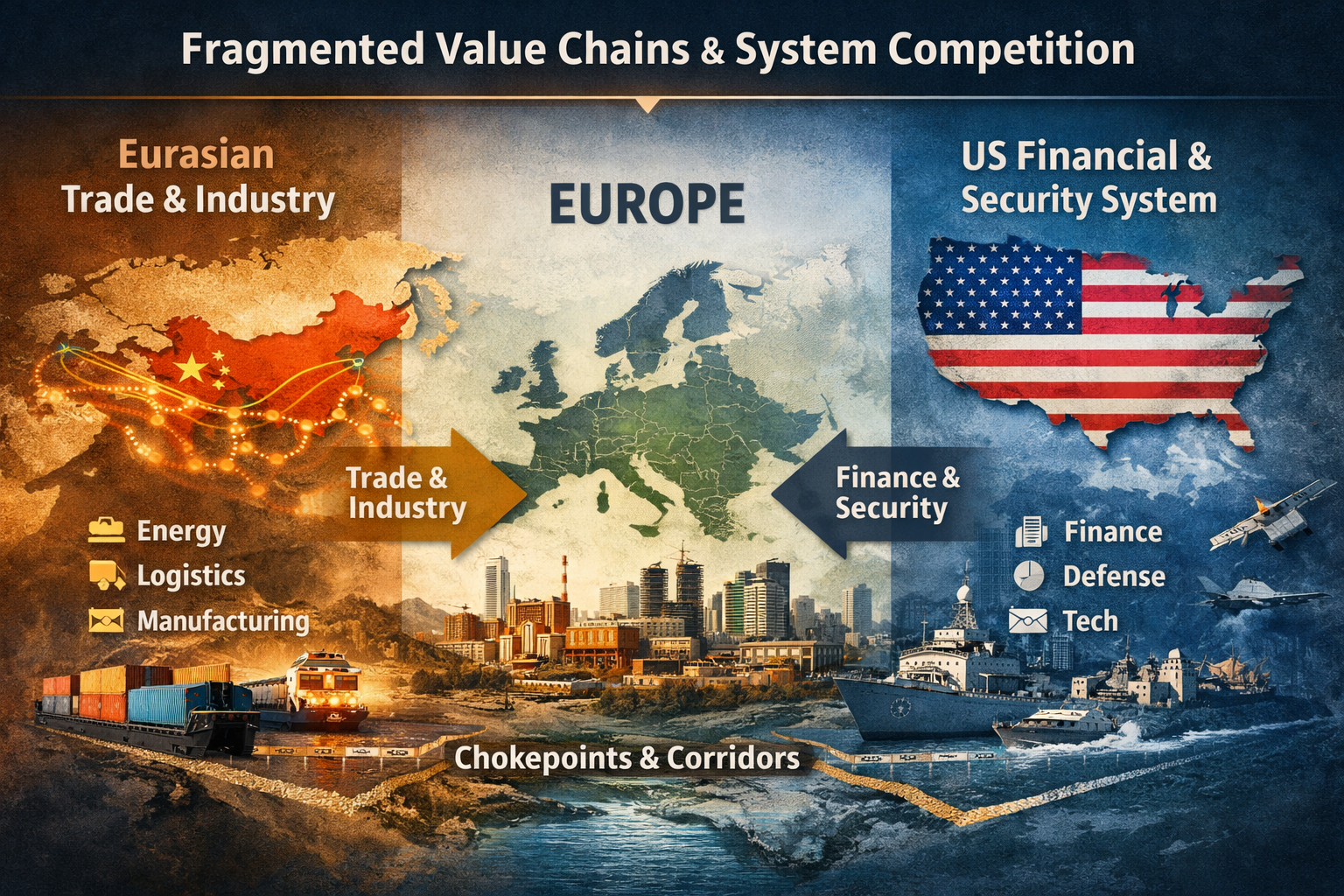

L’Eurasie comme géographie structurante

L’Eurasie n’est pas un simple décor neutre de cette transformation. C’est la masse continentale où se concentrent la majorité du commerce mondial, des flux énergétiques, de la capacité industrielle et de la population — et où se rencontrent des architectures systémiques concurrentes.

La stratégie de long terme de la Chine a consisté à se positionner au centre de la production, de la logistique et des infrastructures eurasiatiques. Par le commerce, l’industrialisation à grande échelle, la politique industrielle et les corridors de connectivité, elle a cherché à réduire son exposition aux goulets d’étranglement maritimes tout en approfondissant l’intégration continentale.

Les États-Unis, à l’inverse, restent structurellement orientés vers la domination maritime, la primauté financière et des architectures de sécurité fondées sur des alliances. Leur levier est le plus fort dans les couches supérieures du stack mondial : finance, standards technologiques, systèmes de défense et garanties de sécurité.

L’Europe se situe entre ces systèmes — géographiquement, économiquement et stratégiquement.

Stacks, non secteurs : la nouvelle architecture de la puissance

Comprendre la position de l’Europe nécessite de dépasser l’analyse sectorielle. La puissance s’exerce aujourd’hui à travers des systèmes stratifiés, où la domination d’une couche renforce le levier sur les autres.

Ces stacks comprennent au minimum :

Énergie (approvisionnement, prix, transport et transmission de la volatilité)

Finance (monnaie, marchés de capitaux, systèmes de paiement, sanctions)

Sécurité (plateformes de défense, alliances, ISR, architectures de commandement)

Logistique et corridors (ports, rails, routes maritimes, goulets d’étranglement)

Industrie et technologie (échelle manufacturière, normes, chaînes d’approvisionnement)

Le contrôle des interfaces entre ces couches se substitue progressivement à la gouvernance multilatérale. Les règles cèdent la place au levier ; les institutions au pouvoir de négociation.

L’Europe est exposée sur les cinq couches.

Fragmentation des chaînes de valeur et contrainte structurelle européenne

Le modèle économique européen repose sur :

des importations d’énergie,

l’accès aux marchés extérieurs,

des corridors commerciaux stables,

et un environnement réglementaire prévisible.

À mesure que les chaînes de valeur mondiales se fragmentent, ces dépendances deviennent des contraintes.

L’Europe demeure profondément intégrée aux systèmes financiers, technologiques et sécuritaires centrés sur les États-Unis. Parallèlement, son commerce, ses intrants industriels et ses perspectives de croissance sont de plus en plus liés à la connectivité eurasiatique — incluant l’Asie, le Moyen-Orient et les corridors qui les relient.

Il ne s’agit pas d’un simple alignement politique. Il s’agit d’une position systémique.

La fragmentation accroît l’importance stratégique des corridors et des goulets d’étranglement. Les liaisons ferroviaires, les ports, les routes maritimes et les infrastructures de transit énergétique retrouvent une importance géopolitique. Le risque de disruption devient un levier, et la résilience remplace l’efficience comme principe organisateur du commerce.

Pour l’Europe, la diversification ne suffit pas. Diversifier sans sécurité énergétique, profondeur industrielle et résilience des corridors revient à redistribuer la vulnérabilité.

Capacité industrielle et limites de l’autonomie

Les débats sur l’autonomie stratégique européenne supposent souvent que le pouvoir réglementaire, la capacité budgétaire ou la politique commerciale peuvent compenser l’exposition structurelle. Dans un environnement de chaînes de valeur fragmentées, cette hypothèse ne tient plus.

La capacité industrielle devient déterminante.

Les secteurs énergivores — chimie, métaux, engrais, ciment, verre — sont déjà sous pression. De plus en plus, les industries dites stratégiques le sont aussi : batteries, chaînes de valeur des véhicules électriques, semi-conducteurs, centres de données et production de défense. Ces secteurs ne peuvent se développer ni rester compétitifs sous une volatilité énergétique persistante et une insécurité des corridors.

Sans profondeur industrielle, l’autonomie en matière de défense, de technologie ou de commerce devient illusoire. Un réarmement sans base industrielle et énergétique résiliente risque d’ancrer la dépendance plutôt que de la surmonter.

Multilatéralisme et géographie du levier

La fragmentation des chaînes de valeur révèle également les limites du multilatéralisme contemporain. Les institutions conçues pour une économie mondiale intégrée peinent à fonctionner dans un monde structuré autour de stacks systémiques et de leviers régionaux.

À mesure que la connectivité eurasiatique s’approfondit et que la compétition systémique s’intensifie, la gouvernance suit de plus en plus la puissance plutôt que les règles. Le contrôle des flux énergétiques, des corridors logistiques, des infrastructures financières et des garanties de sécurité réduit l’espace pour des solutions véritablement multilatérales.

L’Europe est particulièrement exposée à cette évolution. Sa prospérité et sa stabilité ont été construites dans un système intégré et fondé sur des règles qui n’est plus le principe organisateur dominant de l’ordre mondial.

Le Choix Stratégique de l’Europe

L’Europe conserve une capacité d’action, mais elle est contrainte. La fenêtre pour façonner sa position dans l’architecture eurasiatique émergente se referme.

L’autonomie stratégique dans cet environnement n’est pas déclarative. Elle est matérielle. Elle dépend de :

une énergie sûre et abordable,

une capacité industrielle à grande échelle,

une crédibilité de défense fondée sur la production plutôt que sur l’achat,

et un accès résilient aux corridors commerciaux eurasiatiques.

À défaut de ces fondations, l’Europe risque de devenir preneuse de règles dans un système façonné par d’autres.

Cet article s’inscrit dans un effort de recherche plus large sur le changement de paradigme mondial en cours — du modèle de mondialisation intégrée vers des systèmes fragmentés et sécurisés. Avec les travaux précédents sur l’énergie, le levier stratégique et le Golfe, il conduit à une conclusion claire : la souveraineté européenne est contrainte non seulement par des choix politiques, mais par la géographie systémique et la position au sein de l’architecture émergente de la puissance mondiale.

Comprendre l’Eurasie comme l’arène centrale de cette transformation n’est pas optionnel. C’est le point de départ de toute stratégie européenne sérieuse dans un monde G2.

Further Reading

Corridors, Chokepoints, and the Geography of Leverage Global

Finance, Sanctions, and the Upper Layers of System Control Global

External Limits of European Sovereignty (EU Challenge)