ENERGIE ALS BETRIEBSSYSTEM DER MACHT

Geopolitik in einer energiegebundenen Welt

Strategische Einordnung

In der entstehenden globalen Ordnung ist Energie kein bloßer Hintergrundfaktor für Wachstum oder Sicherheit mehr. Sie ist zum Betriebssystem geworden, über das Macht organisiert, ausgeübt und begrenzt wird.

Energieverfügbarkeit, Preisarchitektur, Netzkoordination und Schockabsorptionsfähigkeit bestimmen heute:

Was industriell skalierbar ist

Wo sich KI-Infrastruktur konzentrieren kann

Welche Währungssysteme stabil bleiben

Wo Verteidigungsfähigkeit dauerhaft glaubwürdig ist

Ob Souveränität operativ bleibt

Heute:

Rund 20 % des weltweit gehandelten Öls passieren die Straße von Hormus.

LNG-Märkte werden marginalpreisbestimmt und sind zunehmend geopolitisch exponiert.

Rechenzentren verbrauchen 2–3 % der globalen Stromnachfrage, mit beschleunigtem Lastwachstum durch KI-Cluster.

Die USA profitieren von strukturell niedrigeren Industriestrompreisen infolge der Integration heimischer Schiefergasproduktion.

China verbindet Energieskalierung mit vertikal integrierten Industrieökosystemen und kohlebasiertem Grundlastpuffer.

Europa bildet seinen Strompreis häufig über importiertes Gas als Grenzkostenfaktor – und verstärkt damit die Volatilitätsübertragung.

Dies sind keine sektoralen Einzelbefunde.

Es sind strukturelle Rahmenbedingungen.

Energiesysteme prägen heute industrielle, finanzielle, technologische und geopolitische Ergebnisse. Die Kontrolle der Energiearchitektur ist zu einer entscheidenden Quelle strategischen Vorteils geworden.

Quick view- Strategic Tipping Point

System Navigation>

- Energy-Bound

System

- Global

System Power — Comparative Architecture

- System

Diagnostics — Energy as the Operating System of Power

- Energy Constraint and the Monetary Ceiling

- Energy as Operating System

- Energy Geopolitics and the Global Paradigm Shift

- Energy as the Operating System of Power ext

- Global System Power — Comparative Architecture

- Energy as the Operating System of Power — G2 Comparative

Global Order Under Stress

- System Re-Concentration

- Security Architecture

- LNG / NATO

- Defense = Monetary Power

- New Monetary Cold War

- OPEC Fracture

Monetary Layer

Einleitung — Die Rückkehr materieller Macht

Über drei Jahrzehnte operierten fortgeschrittene Volkswirtschaften unter einer impliziten Annahme: Energie sei reichlich vorhanden, skalierbar und politisch handhabbar. Ölmärkte waren tief und liquide. Pipelinegas galt als stabil. Stromnetze expandierten inkrementell. Energie war wichtig – aber selten ausschlaggebend.

Diese Annahme trägt nicht mehr.

Energie ist erneut zur strukturierenden Ebene geopolitischer Macht geworden. Sie fungiert als Betriebssystem, über das industrielle Skalierung, technologische Konzentration, monetäre Stabilität und verteidigungspolitische Glaubwürdigkeit organisiert werden.

Wo energetische Tiefe vorhanden ist, kumuliert Macht. Wo Energie extern bepreist, volatil oder infrastrukturell begrenzt ist, wird Souveränität konditional.

Dies ist kein ideologischer Wandel, sondern ein materieller.

Wie in Jenseits der Ideologie argumentiert, verkennen gegenwärtige Debatten über Deregulierung oder Marktreformen häufig die Natur der Begrenzung. Märkte allokieren innerhalb bestehender Systeme – sie beseitigen keine strukturellen Engstellen. In einer energiegebundenen Welt geht Infrastruktur der Ideologie voraus.

Energie als strukturelle Bindungsgrenze

Energie beeinflusst nicht mehr nur Wachstum – sie begrenzt es.

Industriestrompreise divergieren strukturell zwischen großen Wirtschaftsräumen. In den USA sind sie aufgrund heimischer Gasintegration deutlich niedriger als in der EU. China kombiniert großskalige Erzeugung mit koordinierter Netzerweiterung und kohlebasiertem Puffer, wodurch Volatilität gedämpft wird. Europa hingegen bildet seine Grenzpreise häufig über importiertes Gas und überträgt globale LNG-Volatilität direkt in die heimische Industrie.

Das sind keine zyklischen Verzerrungen.

Es sind strukturelle Asymmetrien.

In elektrifizierten Volkswirtschaften bestimmt Energie:

Ob Halbleiterfabriken wettbewerbsfähig operieren können

Ob KI-Cluster skalieren

Ob Elektrifizierung ohne Inflationsdruck expandiert

Ob Verteidigungslogistik tragfähig bleibt

Wo Energie reichlich und kontrollierbar ist, bleibt strategische Flexibilität erhalten. Wo sie extern oder infrastrukturell fragil ist, verengt sich wirtschaftliche und geopolitische Autonomie.

Energie formt nicht mehr nur Wachstumspfade.

Sie definiert deren Grenzen.

Die geopolitische Neuordnung der Energie

Globale Energieflüsse bleiben hochgradig konzentriert.

Etwa 20 % des globalen Ölhandels passieren Hormus. LNG – rund 40 % des weltweiten Gashandels – ist maritim und infrastrukturell abhängig. Wenige Exporteure dominieren das Angebot.

Die USA wandelten sich vom Nettoimporteur zum bedeutenden Öl- und LNG-Exporteur und verwandelten Verwundbarkeit in Hebelwirkung.

China bleibt importabhängig, kompensiert jedoch durch langfristige Verträge, strategische Reserven, diversifizierte Korridore und erhebliche Kohlereserven. Energieexposition wird durch architektonische Kontrolle abgefedert.

Europa ersetzte Pipelineabhängigkeit durch globale LNG-Exposition. Versorgungssicherheit verbesserte sich, aber Preisvolatilität nahm zu. Gasschocks übertrugen sich direkt auf Strompreise, Inflation, fiskalische Belastung und industrielle Schrumpfung.

Interdependenz verschwand nicht.

Sie wurde finanzialisierter, volatiler und strategisch nutzbarer.

Energieschocks übertragen sich heute nahezu unmittelbar auf monetäre Bedingungen. Ein Ölpreisanstieg von 10 % erzeugte historisch messbare Inflationsimpulse. Der europäische Gasschock 2022 führte zu mehrprozentigen Verbraucherpreissteigerungen.

Energievolatilität ist kein sektorales Phänomen mehr.

Sie ist ein makrofinanzieller Transmissionskanal.

Finanzarchitektur folgt Energiearchitektur.

Technologie als Energiemultiplikator

Technologie hebt Energiegrenzen nicht auf – sie verstärkt sie.

Künstliche Intelligenz transformiert Strom direkt in Entscheidungsvorsprung. Rechenzentren – bereits 2–3 % der globalen Stromnachfrage – expandieren rasch. Moderne Halbleiterfabriken benötigen eine Stromversorgung in Größenordnung einer Mittelstadt. Elektrifizierte Militärsysteme wandeln Energiesicherheit in Abschreckungstiefe.

Rechenleistung ist verkörperte Elektrizität.

Wo Strom reichlich und stabil ist, kumuliert digitaler Vorteil. Wo er volatil oder knapp ist, steigen Kosten entlang der gesamten Wertschöpfungskette – Industrie, Verteidigung, Fiskalstabilität.

Technologische Divergenz folgt zunehmend energetischer Tiefe.

Europas strukturelle Exposition — Der KMU-Faktor

Europas Verwundbarkeit ist nicht nur importbedingt, sondern strukturell.

Über 99 % der europäischen Unternehmen sind KMU. Sie stellen rund zwei Drittel der privaten Beschäftigung und mehr als die Hälfte der Wertschöpfung. Anders als vertikal integrierte Konzerne können KMU Energieexposition nur begrenzt absichern, langfristige Verträge schwerer sichern oder Produktion flexibel verlagern.

Energiepreisvolatilität führt direkt zu:

Margendruck → Investitionsaufschub → Beschäftigungsstress → regionale Instabilität.

In einer KMU-dominierten Ökonomie wird marginale Kostenvolatilität zu einem politischen Stabilitätsfaktor.

Energiearchitektur ist damit auch eine demokratische Stabilitätsvariable.

Die Frage ist nicht Markt versus Staat.

Die Frage ist, ob das Energiesystem Volatilität dämpft oder

verstärkt.

Architektur bestimmt Resilienz.

Vom Betriebssystem zur Systemkontrolle

Wenn Energie das Betriebssystem der Macht ist, dann ist Souveränität die Fähigkeit, dieses System zu kontrollieren.

Wie in Energiesouveränität als Systemkontrolle ausgeführt, beruht Souveränität auf drei Dimensionen:

Operative Kontrolle

Architektonische Kontrolle

Zeitliche Kontrolle

Staaten ohne Kontrolle über Preisübertragung, Netzintegration, Speicherpuffer, Ausbaugeschwindigkeit und digitale Optimierungsschichten können formell souverän bleiben, verlieren jedoch operative Autonomie.

Souveränität bedeutet nicht Isolation.

Sie bedeutet Position innerhalb der Interdependenz.

Schlussfolgerung — Eine kapazitätsbestimmte Ära

Wenn Energie reichlich ist, dominiert Effizienz.

Wenn sie gebunden ist, bestimmt Kapazität Macht.

Wir befinden uns in einer kapazitätsbestimmten Ära.

Energie strukturiert das geopolitische Umfeld, in dem Industrie, KI, Finanzsysteme und Verteidigung operieren. Das internationale System ordnet sich neu entlang energetischer Tiefe, Netzskalierbarkeit und architektonischer Kontrolle.

Machtkonzentration, Bündnisspannungen und G2-Verdichtung sind materielle Konsequenzen.

Energie ist das Betriebssystem moderner Macht.

| # DATENANHANG — Energiegeopolitisches Lagebild (Indikativ 2023–24) |

| ## Öl |

| - ~100 Millionen Barrel/Tag weltweite Nachfrage |

| - ~20 % des global gehandelten Öls passieren die Straße von Hormus |

| - OPEC+ ≈ 40 % der weltweiten Fördermenge |

Gas

LNG entspricht ≈ 40 % des weltweiten Gashandels

Die drei größten LNG-Exporteure stellen ≈ 60 % des globalen LNG-Angebots

Gasimporte der EU ≈ 80–90 % des Verbrauchs

Strom

Rechenzentren: ~2–3 % der weltweiten Stromnachfrage

KI-Cluster: typische Skalierung 100–500 MW pro Standort

Moderne Halbleiterfabriken: Strombedarf in Größenordnung einer Mittelstadt

Industriestrom (indikative Spannweiten)

USA: strukturell niedrigere Preise durch heimische Gasintegration

China: Skaleneffekte + koordinierter Infrastrukturausbau + Kohlepuffer

EU: höhere Exposition gegenüber marginaler Preisbildung durch importiertes Gas

Makroökonomische Transmission

Ölpreisanstiege übertragen sich historisch in messbare Inflationsimpulse (VPI) in fortgeschrittenen Volkswirtschaften

Der europäische Gasschock 2022 führte zu mehrprozentigen Inflationseffekten

Energiepreisvolatilität → Inflation → geldpolitische Straffung → fiskalischer Druck → Belastung für KMU

Reading Tree — System Navigation

Global System Architecture framework

I. Core Doctrine — How the System Works

- Energy-Bound

System

- Energy as the Operating System of Power. ext - Geopolitics in an Energy-Bound System_(Extended Background)

- The Global Energy Paradigm Shift - Energy, Industry, and the Reorganisation of the World Economy

- Energy Geopolitics and the Global Paradigm Shift - Why Decarbonisation Has Become a Competitiveness Strategy

- Global Energy System Transition - System Power in an Energy-Bound World

- Energy Sovereignty as System Control - Power, Capacity, and Agency in an Energy-Bound World

TECHWAR

- Hyperscalers and Centralised Compute Power

- SME Innovation Networks and Distributed Industrial Power

EU SOVEREIGNTY

- Compute Locality: Energy, Privacy and Sovereignty

- Distributed Sovereignty Systems

- .Europe’s Strategic Response - Energy, Compute, and the Reconstruction of System Power

These establish the foundational principle:

→ energy defines the structure, limits, and distribution of power

II. Comparative Systems — How Power Is Expressed

- Global System Power — Comparative Architecture - Energy, Industry, Capital, and Control in an Energy-Bound World

- System Diagnostics — Energy as the Operating System of Power - _Comparative Validation Across the United States, China, and Europe

- Energy as the Operating System of Power — G2 Comparative - How the United States, China, and Europe express power under energy constraint

- US Energy and Monetary Power - Why Energy Surplus Anchors Currency Dominance in an Energy-Bound System

- The Tech War Is an Energy War - _A misnamed conflict: the Real Constraint Behind the Tech War

- Centralised vs Distributed Systems Doctrine - How power scales in an energy-bound world]

This shows how different systems organise power under the same constraint:

- United States → integrated dominance

- China → scale and coordination

- Europe → constraint and fragmentation

III. Transformation Layer — How the System Is Changing

- Petrostate vs Electrostate

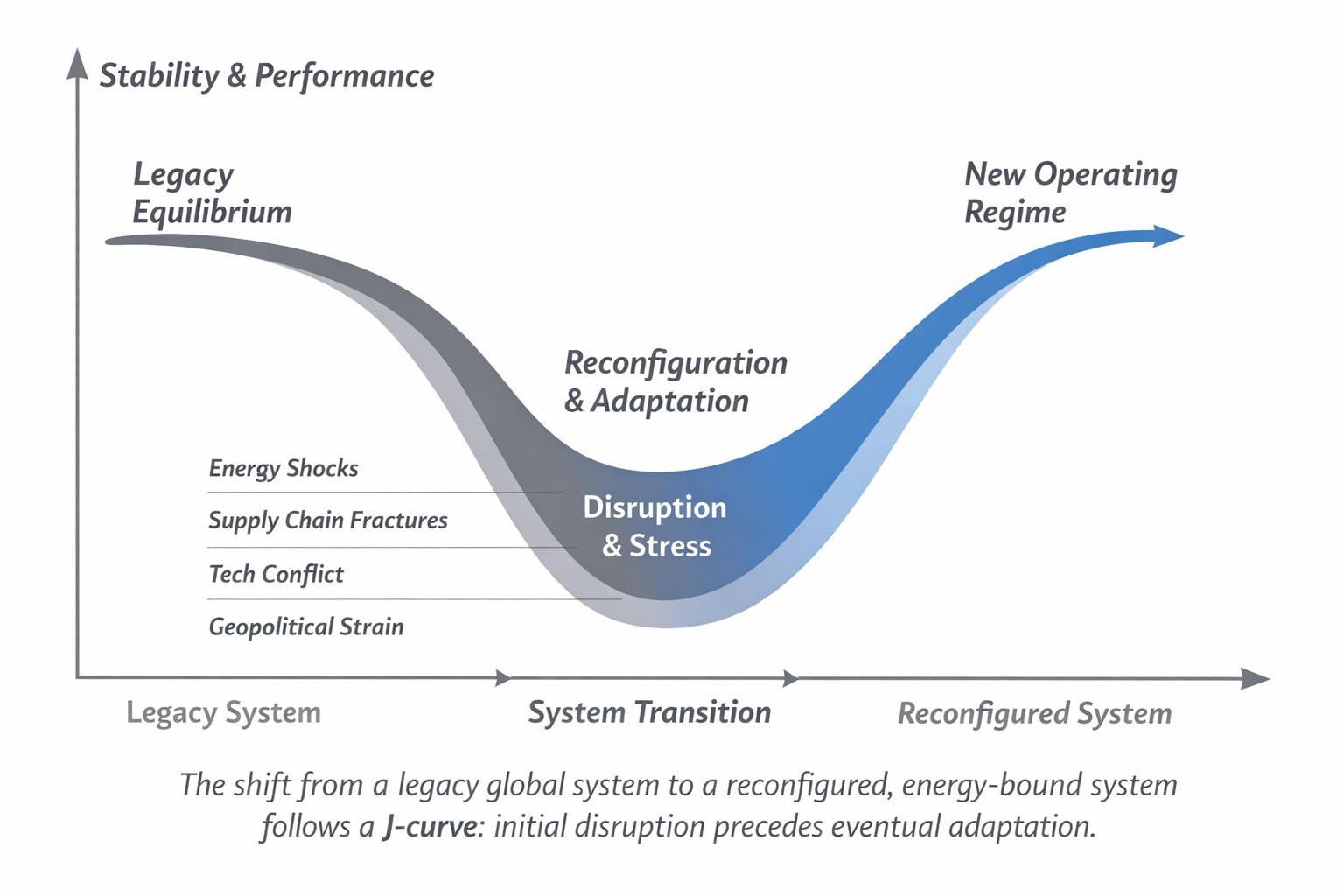

- The Energy J-Curve

- Energy System Transformation — The Transition Layer - Electrification, Infrastructure, and the Cost Reordering of Power

- Energy Systems — Cross-Panel Index - Energy as the Operating System of Power

- The System Is Not Fragmenting — It Is Re-Concentrating - Energy, Infrastructure, and the Reconfiguration of Global Power Energy Sovereignty as

These explain why transition initially intensifies divergence before stabilisation.

IV. Monetary Layer — From Energy to Currency

These formalise how energy cost structures shape monetary power.

V. Structural Asymmetry — Winners and Constraints

These show how divergence becomes persistent and self-reinforcing.

VI. System Convergence — Energy, Industry, Compute

- Energy–Industry–Compute Convergence

- Energy–Compute–AI Stack (Cost Layer - Why energy cost determines the scalability of compute and AI

- Energy–Capital–Compute Architecture - How energy surplus becomes monetary and technological power

- A Simple Guide to the Global Compute Shift - Energy, Microprocessors, and the Architecture of Sovereignty

- System Foundations of the Energy–AI–Industrial Economy - How energy, compute, and industry reorganise economic power in an energy-bound world

This shows:

→ how energy and AI become a single system

VII. Applied Layer — System in Practice

- Energy Sovereignty as System Control

- Energy Leverage

- Energy Shock Transmission Chain (Global Framework)

- US Energy and Monetary Power

- Gulf Petrodollar Architecture

These apply the doctrine to sovereignty, exposure, and transmission:

- energy exporters

- capital flows

- system nodes

VIII. European Constraint Layer

- Energy as Europe’s Strategic Constraint - Why the Energy Paradigm Shift Determines Sovereignty in the AI Era

- Energy Constraint and the Monetary Ceiling (EU)

- Europe’s Challenge — Structural Compression

These show:

→ how constraint materialises within Europe

IX. System Transmission

These explain:

→ how energy shocks propagate through the system

X. Suggested Reading Path (Mobile-Friendly)

- Energy-Bound System

- Energy as the Operating System of Power

- G2 Comparative

- Energy Geopolitics and the Global Paradigm Shift

- Petrostate vs Electrostate

- Energy Constraint and the Monetary Ceiling

- Europe’s Energy Paradigm Shift

- Investor Framework

Related Analyses

Decarbonisation and Industrial Transformation

Centralised vs Distributed Systems ### Infrastructure, Compute, and System Geography

Related System Layers

Dynamics — Index Reference ## European Structural Constraint

Global and Geopolitical Extensions

- Corridors, Chokepoints, and the Geography of Leverage

- Technology Standards and Digital Control Layers

- Finance, Sanctions, and the Upper Layers of System Control