Monetäre Souveränität in einem energiegebundenen System

Währung, Kapital und Kontrolle unter struktureller Begrenzung

Einleitender Rahmenabschnitt

Eine jüngste Analyse in Asymmetry Under Stress beschrieb, wie Ungleichgewichte, Hebelwirkungen und strategische Exponiertheit nun gleichzeitig in Bündnissen, Märkten und Institutionen sichtbar werden. Dieser Beitrag untersuchte, wo Druck entsteht und wie er sich politisch und psychologisch manifestiert. Die vorliegende Analyse stellt eine andere Frage: Warum übertragen monetäre und finanzielle Systeme diesen Druck heute so schnell und so ungleichmäßig?

Die hier vertretene These lautet, dass monetäre Instabilität kein eigenständiger Schock ist und auch nicht primär ein Versagen politischer Koordination. Sie ist eine nachgelagerte Folge einer tiefergehenden Verschiebung materieller Bedingungen — insbesondere des Übergangs zu einem energiegebundenen System, in dem Währungswürdigkeit, Kapitalstabilität und politische Handlungsautonomie zunehmend von physischer Leistungsfähigkeit und nicht allein von institutionellem Design abhängen.

Diese Analyse versteht monetäre Souveränität als Systemeigenschaft und nicht als regionale Besonderheit, wenngleich ihre Implikationen für energieimportierende Volkswirtschaften wie Europa besonders ausgeprägt sind.

Vorbemerkung: Monetäre Macht unter materieller Begrenzung

Über weite Teile der Nach-Kalten-Kriegs-Periode wurde monetäre Souveränität als Funktion institutioneller Glaubwürdigkeit, Markttiefe und finanzieller Architektur verstanden. Fortgeschrittene Volkswirtschaften gingen davon aus, dass die Energieversorgung hinreichend reichlich, elastisch und politisch neutral bleiben würde, sodass Geldpolitik primär über Nachfragesteuerung und Vertrauenssignale wirken konnte.

Dieses operative Umfeld hat sich verändert.

Der vorliegende Beitrag geht von der Prämisse aus, dass monetäre Souveränität heute strukturell durch Energie- und Industriesysteme bedingt ist. In einer energiegebundenen Welt sind Währungen, Kapitalströme und Bilanzen zunehmend physischen Begrenzungen ausgesetzt, die sich weder an finanzielle noch an diplomatische Zeitpläne anpassen.

Inflationspersistenz, Kapitalvolatilität und unkonventionelles monetäres Verhalten sind daher keine Anomalien, sondern rationale Systemreaktionen auf sich verengende materielle Grenzen.

Im gegenwärtigen System gilt: Finanz folgt der Physik.

1. Von monetärer Autonomie zu monetärer Exponiertheit

Unter Bedingungen relativer Fülle sind monetäre Systeme gepuffert. Energie ist günstig, Lieferketten sind elastisch, und Inflation kann überwiegend mit nachfrageseitigen Instrumenten gesteuert werden.

In einem energiegebundenen System verschwindet dieser Puffer.

Wird Energie strukturell begrenzt statt nur episodisch knapp, übertragen sich Preis und Verfügbarkeit unmittelbar auf:

Inflationsdynamik

Handelsbilanzen

fiskalische Tragfähigkeit

politische Stabilität

Für energieimportierende Volkswirtschaften, die auf marginaler LNG-Preisbildung statt auf langfristiger Pipeline-Stabilität basieren, wird der Energiepreis strukturell extern bestimmt. Risikoprämien, die in maritimen Engpässen und globalen Spotmärkten enthalten sind, übertragen sich direkt auf inländische Preisniveaus und den geld- und wirtschaftspolitischen Handlungsspielraum.

Geldpolitik hört nicht auf zu wirken, aber sie verliert ihre Primärrolle.

Eine strukturierte Darstellung dieser Übertragung findet sich in der Monetären Transmissionskette weiter unten.

2. Energie als monetäre Variable

Energie ist nicht nur ein Produktionsfaktor. Sie ist ein systemischer Preisanker.

In einer elektrifizierten, industriell verdichteten Volkswirtschaft:

setzen Energiekosten die Untergrenze industrieller Wettbewerbsfähigkeit

wirkt Energievolatilität direkt auf die Kerninflation

bestimmen Energieimporte die externen Salden

In einem KI-intensiven industriellen Umfeld beschleunigt sich die Stromnachfrage genau dort, wo digitale Skalierung stattfindet. Mit zunehmender digitaler Intensität werden monetäre Systeme enger an die Leistungsfähigkeit der Energieinfrastruktur gekoppelt.

Muss Energie importiert, extern bepreist oder in Fremdwährung finanziert werden, steigt die monetäre Exponiertheit deutlich.

Die Folgen sind:

höhere Inflationspersistenz

schärfere politische Zielkonflikte

schnellere Erosion der Glaubwürdigkeit unter Stress

Energie-Resilienz wird zur Voraussetzung monetärer Resilienz.

3. Kapitalabfluss und die Suche nach realen Ankern

Kapital sucht zunehmend:

Sachwerte

energiebezogene Infrastruktur

industrielle Kapazität

materiell resiliente Jurisdiktionen

Ist Energievolatilität strukturell, dann:

werden langfristige Finanzanlagen riskanter

wird die Tragfähigkeit staatlicher Verschuldung hinterfragt

verlieren Währungen fragiler Energiesysteme an Attraktivität

Bleiben marginale Energiekosten strukturell höher als in vergleichbaren Volkswirtschaften, kann Währungsstärke nicht dauerhaft allein durch institutionelle Glaubwürdigkeit getragen werden.

Finanzmärkte bepreisen materielle Exponiertheit, nicht nur politisches Risiko.

Diese Dynamik entspricht Stufe IV der Transmissionskette.

4. Energieüberfluss, digitale Liquidität und Hierarchie-Verstärkung

Energiebegrenzung erzeugt keine symmetrischen Ergebnisse.

Monetäre Souveränität wird dort verstärkt, wo physische Energieskala mit Kapiteltiefe konvergiert.

Die Vereinigten Staaten kombinieren heute:

großskalige inländische Energieproduktion

tiefe und liquide Treasury-Märkte

die Zentralität einer dominanten Reservewährung

Sicherheitsprimat entlang zentraler Handelsrouten

eine wachsende digitale Liquiditäts- und Krypto-Abwicklungsinfrastruktur, die dollar-adjacent bleibt

Unter geopolitischem Stress entstehen daraus asymmetrische monetäre Effekte.

Höhere Energiepreise schwächen den Dollar nicht automatisch.

Sie können ihn verstärken.

Energierenten werden in Dollar-Assets recycelt.

Safe-Haven-Flüsse erhöhen die Nachfrage nach US-Kollateral.

Treasury-Märkte absorbieren die globale Risiko-Umschichtung.

Wenn digitale Abwicklungsrails dollar-nah bleiben — stablecoin-gekoppelt, Treasury-besichert oder in US-Finanzarchitektur eingebettet — verlängern sie Dollar-Liquidität, statt sie zu verdrängen.

Energieskala stützt monetäre Tiefe.

Monetäre Tiefe stabilisiert Schuld-Elastizität.

In einem dominanten Reservesystem kann Schuldenausweitung durch strukturelle globale Nachfrage nach sicherem Kollateral getragen werden. Liquiditätstiefe ermöglicht Refinanzierung und Roll-Over innerhalb eines Rahmens kontinuierlicher Absorptionsfähigkeit.

Dies erzeugt monetäre Elastizität, die energieimportierenden Systemen ohne vergleichbare Kapiteltiefe fehlt.

Schuldenwachstum in einem dominanten monetären System unterminiert

Währungsstabilität nicht unmittelbar.

Unter Stress kann es durch Hierarchie stabilisiert werden.

Für energieimportierende Währungsunionen produziert derselbe Schock die Gegenbewegung:

Anstieg der Energieimportkosten

→ industrielle Margenkompression

→ Produktivitätsdivergenz

→ Verschiebung der Kapitalallokationspräferenzen

Bleiben globale Portfolios auf Dollar-Assets konzentriert, verstärkt sich die Kapitalpräferenz.

Das ist keine Krisenübertragung.

Es ist Hierarchie-Verstärkung.

5. Währungsexperimentierung als Systemverhalten

Alternative Abwicklungssysteme, digitale Währungsinitiativen und bilaterale Handelsabkommen sind als Anpassung unter Begrenzung zu verstehen, nicht als Ausdruck von Unordnung.

Mit der Strategisierung von Energie und industriellen Vorleistungen:

reduzieren Staaten externe Preisabhängigkeit

verkürzen Unternehmen Wertschöpfungsketten

fragmentieren und überlagern sich monetäre Systeme

Monetäre Ordnung wird enger an physische Kapazität gekoppelt.

Diversifizierungsversuche sind Reaktionen auf strukturelle Asymmetrie — nicht zwingend Vorboten eines Systemkollapses.

see Energy Shock Transmission Chain

6. Monetäre Souveränität neu definiert

Monetäre Souveränität kann nicht länger allein definiert werden durch:

Zentralbankunabhängigkeit

Reservewährungsstatus

Markttiefe

Sie ist zu verstehen als Fähigkeit, Energie- und Industrieschocks zu absorbieren, ohne politische Kontrolle zu verlieren.

Ein monetär souveränes System kann:

Preise trotz Energievolatilität stabilisieren

Reindustrialisierung im Inland finanzieren

Verteidigungs- und Sozialverpflichtungen unter anhaltendem Stress tragen

langfristiges Investorenvertrauen sichern

Monetäre Souveränität zeigt sich nicht primär in kurzfristiger Wechselkursentwicklung, sondern in Dauerfähigkeit — der Fähigkeit, Verpflichtungen unter materieller Begrenzung aufrechtzuerhalten.

Monetäre Souveränität ist nachgelagert gegenüber Energiesouveränität.

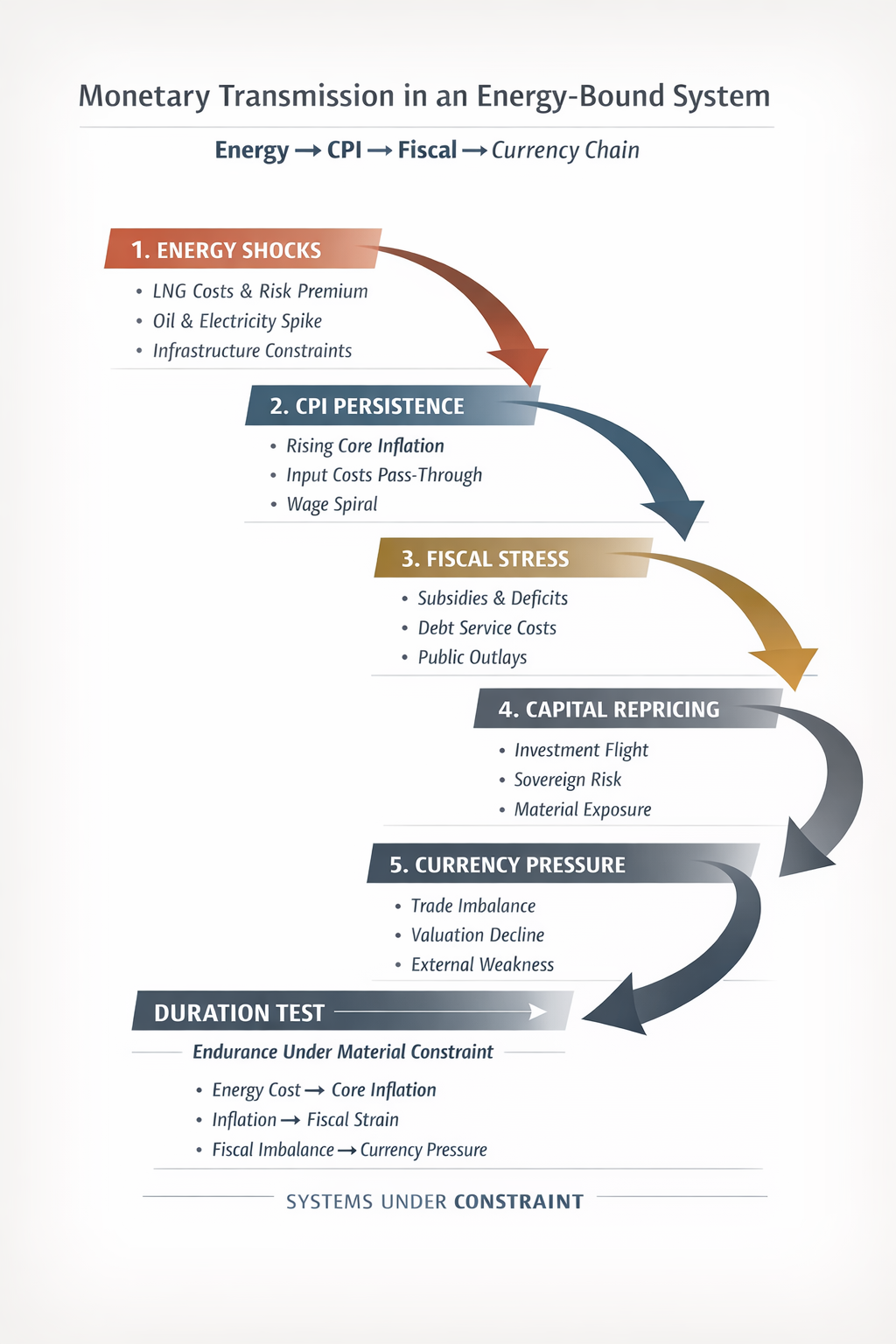

![]() Transmission Chain of Monetary Pressure — Energy volatility propagates

through industrial margins, capital formation, and ultimately currency

resilience.

Transmission Chain of Monetary Pressure — Energy volatility propagates

through industrial margins, capital formation, and ultimately currency

resilience.

7. Europas Exponiertheit

Europa verdeutlicht diese Dynamik.

Trotz glaubwürdiger monetärer Governance sieht sich Europa konfrontiert mit:

strukturell hohen marginalen Energiekosten

externer Energiepreisexponiertheit

Wettbewerbsdruck

Bleiben marginale Energiekosten dauerhaft höher als bei zentralen Vergleichsökonomien, wird die langfristige Verankerung monetärer Stabilität schwieriger.

Persistente Energiepreisunterschiede beeinflussen:

Kapitalallokation

Produktivitätserwartungen

Wachstumspfade

externe Bewertung

Wenn Energiestress Dollar-Liquidität verstärkt, während er europäische Industriemargen komprimiert, akkumuliert Divergenz graduell.

Dies ist keine institutionelle Schwäche, sondern strukturelle Exponiertheit innerhalb der nachfolgend beschriebenen Transmissionskette.

Monetäre Transmissionskette

Energie → Inflation (VPI) → Fiskal → Kapital → Währung

Dieser Abschnitt formalisiert den strukturellen Ausbreitungsmechanismus, durch den Energiebegrenzung monetäre Systeme beeinflusst.

I. Energie-Schock-Ebene

Treiber

Externe marginale Energiepreisbildung (LNG, Öl-Benchmarks)

Geopolitische Risikoprämien

gasgebundene Strommärkte

Infrastrukturengpässe

Energiekosten werden exogen bestimmt.

Inländische geldpolitische Instrumente können extern bepreiste marginale

Inputs nicht neutralisieren.

Energie wird zu einer makroökonomischen Variable erster Ordnung.

II. Inflationspersistenz-Ebene

Der Energieschock erzeugt:

direkten VPI-Effekt (Kraftstoffe, Strom)

Erzeugerpreisanstieg

Lohndruck

Drift der Inflationserwartungen

Monetäre Straffung kann Nachfrage dämpfen —

aber strukturell keine importierten Energie-Kostenuntergrenzen

senken.

Politische Zielkonflikte verschärfen sich.

III. Fiskale Absorptionsebene

Staaten reagieren durch:

Haushaltszuschüsse

industrielle Kompensationen

strategische Infrastrukturinvestitionen

höhere Schuldendienstkosten unter Straffung

Öffentliche Bilanzen sozialisieren Energievolatilität.

Energieinstabilität wird zu fiskalischer Instabilität.

IV. Kapital-Neubewertungsebene

Investoren bewerten neu:

staatliches Duration-Risiko

industrielle Wachstumskapazität

externe Finanzierungsbedarfe

Infrastrukturresilienz

Bleiben Energiekosten strukturell erhöht:

komprimieren sich Wachstumserwartungen

steigt Duration-Risiko

wird Kapital umgeschichtet

Dies ist eine Neubewertung materieller Exponiertheit.

V. Währungsanpassungsebene

Persistente Energieunterschiede beeinflussen:

Handelsbilanzen

Investitionsattraktivität

Produktivitätspfade

externe Bewertung

Währungsstärke wird zum Spiegel relativer Resilienz der Energiearchitektur.

Dauerprüfung — Souveränität unter Begrenzung

Energiebegrenzung

→ Inflationspersistenz

→ Fiskalische Absorption

→ Kapital-Neubewertung

→ Währungsanpassung

Sind Energiesysteme resilient und inländisch verankert,

schwächt sich die Kette ab.

Ist Energieexponiertheit strukturell und externalisiert,

verstärkt sich die Kette.

Monetäre Souveränität wird daher durch Dauerfähigkeit unter Begrenzung getestet — nicht durch kurzfristige Signalstärke.

Schlussfolgerung: Finanz folgt der Physik

Währungen schweben nicht über materiellen Systemen.

Sie übertragen sie.

In einem energiegebundenen System:

ist Energiepolitik monetäre Voraussetzung

ist Industriepolitik fiskalische Stabilisierung

ist Infrastrukturinvestition Währungsverteidigung

Monetäre Souveränität verschwindet nicht.

Sie wird in physischer Kapazität neu verankert.

Wo Energieskala mit Kapiteltiefe und Liquiditätsarchitektur zusammenfällt, verstärkt sich Hierarchie.

Wo Energieexponiertheit strukturell externalisiert ist, verengt sich monetärer Spielraum graduell über Allokationsdynamiken.

Energie geht dem Kapital voraus.

Kapital geht der Währung voraus.

FURTHER READING

A system-level causal chain explaining how energy constraint propagates into inflation persistence, fiscal absorption, capital repricing, and euro valuation pressure.

POLICY BRIEF — Monetary Sovereignty in an Energy-Bound EuropePublic-facing condensed brief suitable for Brussels circulation.

Comparative diagnostic of EU vs US resilience in an Energy-Bound System (energy, capital markets, AI scaling, fiscal durability).

Energy-Bound System — defines the operating environment this article assumes

Energy-Bound SystemBeyond Ideology— why institutional frames break when constraints become binding

Beyond Ideology

Monetary stack coherence

Execution Under Compression— euro architecture, delay compounding, structural mismatch

(your Greek “Εκτέλεση υπό Συμπίεση” piece; keep the same local path you’re using in EU-SOV)Energy Constraint and the Monetary Ceiling — the ceiling logic this article feeds into

(your “energy_constraint_and_monetary_ceiling” node / panel anchor)Monetary Power — monetary leverage as derivative of physical capacity (energy/industry/infrastructure)

(your “Monetary Power” article in the monetary panel)Monetary Sovereignty and the New Monetary Cold War — upstream digital rails + payment/compute stack

(your “new monetary cold war” branch article)The relationship between energy systems, capital allocation, and currency hierarchy is illustrated in Greece: Energy–Capital–Currency Node and mapped globally in Global Energy–Capital–Currency System. ### Geopolitics + transmission

Chokepoints Under Compression — where risk premia enter the chain (shipping, LNG, maritime)

(your chokepoints essay in the systems/geopolitics layer)Asymmetry Under Stress — the “where pressure appears” diagnostic this piece extends

System Illustration

Historical arc / hierarchy logic

- Energy,

Financialisation, and Capital Hierarchy — Bretton Woods →

petrodollars → capital hierarchy → multipolar adjustment

(your “Energy, Financialisation, and Capital Hierarchy” essay)

Brief external reading list

1) Dominant-currency pricing and who captures windfalls

- IMF Working Paper (Jan 2026): exchange rates, export profitability, and national saving under dominant-currency pricing (useful for your “hierarchy reinforcement” logic).

2) Safe-asset hierarchy and “exorbitant privilege” mechanisms

NBER working paper: Exorbitant Privilege: a safe-asset view (formalizes flight-to-safety → stronger dollar dynamics).

Gourinchas & Rey: Exorbitant Privilege and Exorbitant Duty (classic framing of US external balance sheet advantage / return differential).

3) Energy shocks → inflation persistence in Europe

ECB Working Paper (2024): pass-through of gas price shocks to euro area inflation (directly supports the CPI layer of your transmission chain).

Euro-area energy price pass-through research note (2023): focuses on post-2021 energy shock transmission into headline/core components.

4) Digital rails, stablecoins, and whether they extend dollar liquidity

BIS Annual Report chapter (2025): stablecoins and the “next-generation monetary and financial system”(tests of singleness/elasticity/integrity; strong for your “rails extend hierarchy” claim).

IMF (Dec 2025): Understanding Stablecoins (IMF framing + BIS survey reference; good for policy-grade grounding).

FSB (Oct 2024): financial stability implications of tokenisation (bridges tokenised assets, settlement architecture, systemic risk).

5) Near-term stress validation (energy shock risk in 2026)

- Reuters / FT (Mar 3, 2026): ECB Chief Economist warning on Middle East conflict → euro-area inflation spike risk (supports your chokepoint-risk → CPI channel in real time).