Grecia — Asignación de Capital bajo Restricción

Transmisión periférica, mala asignación productiva y conversión sistémica incompleta

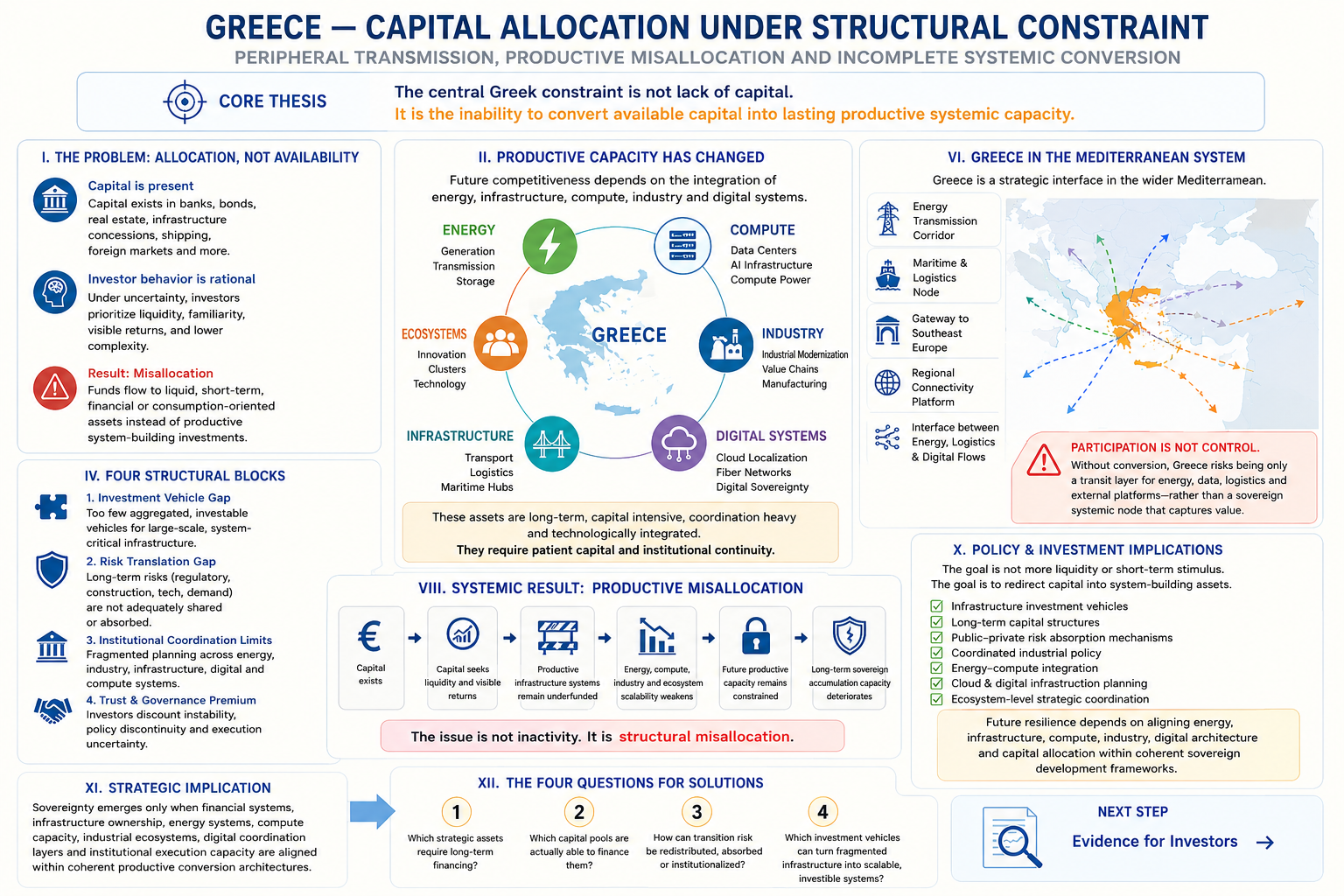

Tesis Central

La restricción central de Grecia no es la ausencia de capital.

Es la incapacidad de convertir de forma sostenida el capital disponible en capacidad productiva sistémica.

Navegación del Sistema

Fundamentos del Sistema

Este análisis se basa en el papel estructural de Grecia dentro del sistema mediterráneo y europeo más amplio:

→ Grecia como Marco de Nodo Sistémico

I. Punto de Partida — El Capital Existe

El problema griego no debe entenderse principalmente como una escasez de capital.

El capital en Grecia está presente, activo y circula constantemente a través de sistemas financieros domésticos, europeos e internacionales. El capital griego participa en sistemas bancarios, mercados de deuda soberana, bienes inmuebles, concesiones de infraestructuras, redes marítimas, mercados bursátiles extranjeros, activos vinculados al turismo y determinados sectores industriales.

Sin embargo, la asignación de capital sigue patrones de comportamiento específicos moldeados por condiciones estructurales.

En condiciones de incertidumbre, coordinación fragmentada y limitada planificación estratégica de largo plazo, los inversores priorizan racionalmente:

liquidez

visibilidad de rendimientos

familiaridad institucional

menor complejidad de ejecución

exposición de corto o medio plazo

y activos validados externamente

Como resultado, el capital se concentra cada vez más en sectores donde el riesgo es legible, los rendimientos son visibles y las vías de salida están claramente definidas.

Este patrón no es irracional.

Refleja el comportamiento adaptativo del capital cuando opera dentro de sistemas percibidos como estructuralmente restringidos.

El problema, por tanto, no surge de la inactividad.

Surge de la propia estructura de la asignación.

II. El Problema Central — Asignación y no Disponibilidad

Doctrina

El capital no se dirige automáticamente hacia la necesidad estratégica.

Se dirige hacia activos que son invertibles, gobernables, fiables e institucionalmente legibles.

Las exigencias estratégicas del crecimiento productivo futuro están cambiando rápidamente.

En Grecia, al igual que en el conjunto del sistema mediterráneo, la capacidad productiva de largo plazo depende cada vez más de inversiones en:

generación de energía

modernización de redes

sistemas de transmisión eléctrica

infraestructuras de almacenamiento

corredores logísticos

infraestructuras marítimas

modernización industrial

infraestructuras computacionales

localización de nube y datos

infraestructuras compatibles con inteligencia artificial

sistemas digitales de coordinación

y ecosistemas tecnológicos capaces de multiplicar la productividad a lo largo del tiempo

Estos activos difieren fundamentalmente de aquellos que dominaron los ciclos económicos anteriores.

Son intensivos en infraestructuras, dependientes de coordinación, tecnológicamente integrados y operativamente complejos.

Sobre todo, requieren inversiones sostenidas de larga duración a través de múltiples capas sistémicas interconectadas.

Sin embargo, los mecanismos institucionales y financieros capaces de financiar dichos activos siguen siendo incompletos.

Esto crea una divergencia creciente entre:

los activos necesarios para la futura resiliencia sistémica

y los activos favorecidos por las estructuras actuales de asignación de capital

Como resultado, gran parte de las inversiones más críticas para la capacidad productiva soberana de largo plazo permanece sistemáticamente infrafinanciada.

La restricción griega, por tanto, no surge de la ausencia de capital en sí misma, sino de la ausencia de mecanismos capaces de transformar el capital en formación productiva sistémica coordinada.

III. La Capacidad Productiva Ha Cambiado

La estructura del poder productivo está atravesando una transformación.

En un sistema tecnológico restringido por la energía, la capacidad productiva ya no puede entenderse únicamente a través de indicadores industriales tradicionales.

La potencia económica depende cada vez más de la interacción entre:

sistemas energéticos

sistemas de infraestructuras

capacidad computacional

ecosistemas industriales

capas digitales de coordinación

redes logísticas

y capacidad de escalabilidad tecnológica

La inteligencia artificial acelera esta transición.

Los sistemas de inteligencia artificial no operan independientemente de las infraestructuras materiales. Dependen de la disponibilidad eléctrica, de la densidad computacional, de las cadenas de suministro de semiconductores, de los sistemas de refrigeración, de las infraestructuras cloud, de las redes de fibra óptica, de la capacidad de localización de datos y de sistemas de coordinación a escala industrial.

Como resultado, la competitividad económica futura depende cada vez más de la capacidad para construir arquitecturas integradas de energía–computación–industria en lugar de sectores aislados.

Esta transformación también modifica la naturaleza misma de la asignación de capital.

Los activos estratégicamente decisivos del próximo ciclo económico son cada vez más:

sistemas tecnológicos vinculados a la energía capaces de multiplicar la capacidad productiva a través de múltiples capas de infraestructura

Estos sistemas requieren:

horizontes de inversión de largo plazo

elevadas inversiones iniciales de capital

continuidad institucional

estabilidad regulatoria

coordinación de infraestructuras

desarrollo de ecosistemas

y capacidad de integración tecnológica

Sin embargo, la mayoría de los pools de capital privado continúan priorizando:

rendimientos inmediatos

liquidez

menor complejidad de coordinación

y estructuras financieras familiares

El resultado es una divergencia creciente entre:

la estructura del crecimiento futuro

y la estructura de los comportamientos de inversión dominantes

IV. El Desajuste Estructural

1. Las Estructuras de Preferencias de los Inversores

Los patrones de asignación de capital griego y regional continúan estando moldeados por comportamientos defensivos desarrollados durante largos periodos de inestabilidad estructural.

Los inversores continúan privilegiando activos caracterizados por:

liquidez

visibilidad de dividendos y rendimientos

familiaridad institucional

menor complejidad de ejecución

validación externa

y perfiles de retorno de corto o medio plazo

Esta estructura de preferencias es racional dentro de sistemas fragmentados donde la continuidad política de largo plazo permanece incierta y donde los mecanismos de coordinación estratégica siguen siendo débiles.

Sin embargo, el comportamiento racional del capital a nivel individual no produce necesariamente resultados productivos sistémicos a nivel nacional.

Esta distinción se vuelve cada vez más importante.

2. Los Activos Sistémicos Futuros Requieren Condiciones Diferentes

Los activos cada vez más necesarios para la futura capacidad productiva soberana operan bajo dinámicas financieras e institucionales profundamente distintas.

Los sistemas energéticos, las infraestructuras computacionales, la modernización industrial, la coordinación logística, las infraestructuras de inteligencia artificial, la localización cloud y el desarrollo de ecosistemas requieren todos:

planificación de largo plazo

perfiles de retorno diferidos

coordinación intersectorial

integración de infraestructuras

escalabilidad tecnológica

y continuidad institucional a través de los ciclos políticos

Estas condiciones difieren sustancialmente de aquellas preferidas por la mayor parte del capital disponible.

Como resultado, la lógica financiera que gobierna la actual asignación de capital diverge cada vez más de la lógica estratégica que gobierna la futura resiliencia productiva.

3. La Brecha Resultante

Restricción

Los activos que definen la futura potencia sistémica no coinciden con las preferencias conductuales del capital disponible.

Este desajuste afecta cada vez más a:

la resiliencia energética

la escalabilidad industrial

las infraestructuras computacionales

las infraestructuras vinculadas a la inteligencia artificial

la soberanía digital

la dependencia cloud

y la formación de ecosistemas tecnológicos

En consecuencia, los sistemas capaces de atraer flujos financieros no se convierten automáticamente en sistemas capaces de preservar soberanía productiva.

Esta distinción define cada vez más la fractura estratégica emergente en Europa y el Mediterráneo.

V. Los Cuatro Bloqueos Estructurales

1. La Brecha de Vehículos de Inversión

El primer bloqueo se refiere a la invertibilidad estructural.

Todavía existen muy pocos mecanismos mediante los cuales el capital privado pueda acceder eficientemente a activos productivos sistémicos a gran escala.

El capital puede dirigirse fácilmente hacia:

acciones cotizadas

deuda soberana

bienes inmuebles

estructuras bancarias

e instrumentos financieros con vías visibles de liquidez

Sin embargo, no puede acceder fácilmente a sistemas productivos integrados como:

infraestructuras de transmisión energética

sistemas de almacenamiento

electrificación industrial

corredores energéticos regionales

infraestructuras computacionales

infraestructuras compatibles con inteligencia artificial

sistemas de localización cloud

y ecosistemas industriales integrados

Lo que sigue faltando son:

vehículos agregados, invertibles y desriesgados capaces de transformar infraestructuras estratégicas fragmentadas en sistemas de inversión escalables

Este problema se vuelve cada vez más grave a medida que el valor económico se desplaza hacia sistemas tecnológicos intensivos en infraestructuras.

2. La Brecha de Traducción del Riesgo

La inversión en sistemas productivos implica múltiples niveles de incertidumbre de largo plazo.

Estos incluyen:

riesgo regulatorio

riesgo de construcción

riesgo de transición tecnológica

riesgo de coordinación

riesgo de ejecución

e incertidumbre de demanda a largo horizonte

En Grecia, muchos de estos riesgos continúan distribuyéndose de forma insuficiente entre las instituciones.

Los mecanismos de absorción de riesgo permanecen incompletos, fragmentados, políticamente inestables o débilmente institucionalizados.

Como resultado, el capital privado evita con frecuencia activos estratégicamente necesarios incluso cuando los retornos estructurales de largo plazo podrían eventualmente resultar atractivos.

El problema, por tanto, no se refiere necesariamente a la rentabilidad esperada.

Se refiere a la incapacidad del sistema para traducir la necesidad estratégica en estructuras de riesgo invertibles.

3. Las Restricciones de Coordinación Institucional

El Estado griego no dispone de flexibilidad financiera soberana ilimitada.

Opera dentro de:

las restricciones monetarias de la eurozona

marcos de disciplina fiscal

estructuras administrativas fragmentadas

y una limitada flexibilidad del balance soberano

Al mismo tiempo, la coordinación institucional entre las distintas capas de infraestructura sigue siendo inconsistente.

La planificación energética, la política industrial, el desarrollo de infraestructuras digitales, la coordinación logística, la estrategia computacional y el desarrollo de ecosistemas avanzan frecuentemente a través de canales institucionales fragmentados en lugar de una arquitectura estratégica integrada.

Esto produce un déficit estructural de coordinación.

Ningún nivel institucional único orquesta de forma coherente inversiones de largo plazo a través de:

sistemas energéticos

infraestructuras

modernización industrial

capacidad computacional

soberanía digital

y formación de ecosistemas tecnológicos

La consecuencia no es simplemente una ejecución más lenta.

La consecuencia es una conversión sistémica incompleta.

4. La Prima de Confianza y Gobernanza

La asignación de capital está profundamente influida por la confianza institucional.

Los inversores descuentan sistemáticamente:

inestabilidad de gobernanza

discontinuidad política

incertidumbre de ejecución

fragmentación administrativa

e imprevisibilidad de las políticas de largo plazo

Esto refuerza la preferencia del capital por:

actores consolidados

estructuras validadas externamente

instrumentos líquidos

y activos de menor complejidad

Como resultado:

El capital suele preferir aquello que es institucionalmente familiar antes que aquello que es estratégicamente necesario.

Esta dinámica refuerza aún más la mala asignación productiva.

VI. Grecia dentro del Sistema Mediterráneo

Grecia funciona cada vez más como una interfaz estratégica dentro del sistema mediterráneo ampliado.

Opera simultáneamente como:

corredor de transmisión energética

nodo marítimo y logístico

puerta de entrada infraestructural del sudeste europeo

plataforma regional de conectividad

e interfaz emergente entre sistemas energéticos, sistemas logísticos y flujos de infraestructuras digitales

Sin embargo:

La participación en sistemas no produce automáticamente control sobre los sistemas.

Esta distinción es central en el caso griego.

Grecia participa cada vez más en sistemas estratégicos mientras permanece solo parcialmente capacitada para transformar esa participación en capacidad productiva soberana duradera.

Los flujos energéticos pueden atravesar territorio griego.

Las infraestructuras digitales pueden expandirse regionalmente.

Los sistemas logísticos pueden profundizarse.

El capital extranjero puede entrar en sectores infraestructurales.

Sin embargo, la participación por sí sola no garantiza:

propiedad de infraestructuras

autonomía tecnológica

formación de ecosistemas

modernización industrial doméstica

soberanía computacional

ni retención de valor estratégico

La posición estratégica de Grecia, por tanto, solo genera oportunidad si los flujos energéticos, la conectividad marítima, las infraestructuras digitales y las entradas de capital son efectivamente convertidos en infraestructuras propias, ecosistemas coordinados, capacidad productiva y palanca soberana de largo plazo.

Sin esa conversión, Grecia corre el riesgo de funcionar principalmente como:

una capa de transmisión y tránsito para energía, logística, datos, turismo y plataformas externas en lugar de un nodo sistémico soberano capaz de acumular valor de manera duradera

Esta distinción define cada vez más el desafío mediterráneo más amplio dentro de una Europa restringida por la energía.

Este problema más amplio de conversión se examina con mayor profundidad en:

→ Mediterranean — From Constraint to System Power

→ Europe — The Missing Conversion Layer

→ Mediterranean Flow vs Capture

VII. Grecia como Capa Regional de Transmisión

El caso griego no está estructuralmente aislado.

Representa, más bien, una expresión intensificada de dinámicas mediterráneas y europeas más amplias.

Los sistemas periféricos suelen revelar restricciones estructurales antes y de manera más visible que las grandes economías continentales centrales, porque la dependencia externa, la asimetría monetaria, la exposición energética y la fragmentación institucional se vuelven inmediatamente más visibles a menor escala.

Grecia es importante, por tanto, no porque sea excepcional, sino porque expone con una claridad inusual las asimetrías estructurales europeas de asignación.

La dimensión mediterránea más amplia de esta dinámica se examina en:

→ Mediterranean Capital Allocation Problem

VIII. Resultado Sistémico — Mala Asignación Productiva

La condición resultante no es inactividad del capital.

Es una mala asignación productiva sistémica.

El capital privado existe

↓

el capital prioriza liquidez, familiaridad y rendimientos visibles

↓

los sistemas productivos de infraestructura permanecen infrafinanciados

↓

la escalabilidad energética, computacional, industrial y ecosistémica se debilita

↓

la futura capacidad productiva permanece restringida

↓

la capacidad soberana de acumulación de largo plazo se deterioraEste proceso debilita gradualmente:

profundidad industrial

autonomía tecnológica

control de infraestructuras

desarrollo de ecosistemas

capacidad computacional

y resiliencia estratégica de largo plazo

IX. Síntesis Diagnóstica

La restricción central no es la escasez de capital.

Es la ausencia de mecanismos capaces de convertir el capital disponible en formación productiva sistémica.

En un sistema tecnológico restringido por la energía, esto afecta cada vez más a:

resiliencia energética

competitividad industrial

capacidad computacional

infraestructuras de inteligencia artificial

soberanía digital

autonomía tecnológica

y capacidad estratégica de largo plazo

El problema es, por tanto, sistémico y no simplemente financiero.

Capas sistémicas adicionales vinculadas a esta transición incluyen:

→ Compute Locality — Energy-Bound AI

→ Energy Systems and AI Infrastructure

X. Implicaciones para el Diseño de Políticas e Inversiones

El objetivo estratégico no es simplemente aumentar la liquidez o expandir la actividad financiera.

Tampoco consiste simplemente en estimular el consumo mediante una expansión económica de corto plazo.

El objetivo es:

rediseñar los canales a través de los cuales el capital es dirigido hacia activos de construcción sistémica

Esto requiere cada vez más:

vehículos de inversión en infraestructuras

estructuras de capital de largo plazo

mecanismos público-privados de absorción de riesgo

política industrial coordinada

integración energía–computación

planificación de infraestructuras cloud y digitales

y coordinación estratégica a nivel ecosistémico

La futura resiliencia productiva dependerá cada vez más de la capacidad de los Estados para alinear con éxito:

sistemas energéticos

infraestructuras

capacidad computacional

ecosistemas industriales

arquitectura digital

y asignación de capital

dentro de estructuras coherentes de desarrollo soberano.

XI. Implicación Estratégica

En un sistema tecnológico restringido por la energía, la soberanía depende cada vez más de la capacidad para dirigir el capital hacia sistemas de infraestructura capaces de multiplicar la potencia productiva a largo plazo.

El caso griego demuestra que la disponibilidad de capital, por sí sola, no produce capacidad soberana.

La capacidad soberana solo emerge cuando:

los sistemas financieros

la propiedad de las infraestructuras

los sistemas energéticos

la capacidad computacional

los ecosistemas industriales

las capas digitales de coordinación

y la capacidad institucional de ejecución

son alineados con éxito dentro de arquitecturas coherentes de conversión productiva.

Esta distinción define cada vez más la diferencia entre:

una participación pasiva dentro de sistemas organizados externamente

y una participación soberana capaz de retener valor, capacidad y autonomía estratégica de largo plazo

XII. Transición hacia las Soluciones

Toda respuesta estratégica viable debe abordar cuatro cuestiones estructurales interrelacionadas:

¿Qué activos estratégicos requieren financiación de largo plazo?

¿Qué pools de capital son realmente capaces de financiarlos?

¿Cómo puede redistribuirse, absorberse o institucionalizarse el riesgo de transición?

¿Qué vehículos de inversión pueden transformar infraestructuras fragmentadas en arquitecturas sistémicas invertibles a gran escala?

Próximo Paso — Validación

Lista de Lectura — Grecia, Energía, Capital y Restricción Sistémica

Estas fuentes respaldan los mecanismos estructurales de transmisión descritos en el caso griego.

No definen el marco en sí mismo.

Validan las dinámicas materiales, monetarias, infraestructurales, tecnológicas e institucionales a través de las cuales las asimetrías se propagan en los sistemas europeos periféricos.

Sistemas Energéticos y Estructuras de Coste

International Energy Agency — Greece Energy Profile / Energy Policy Review

European Commission — EU Energy Prices and Costs Reports

Ember — European Electricity Review

ENTSO-E — datos de sistemas eléctricos y restricciones de interconexión

Estructura Industrial y Capacidad Productiva

OECD — Greece Economic Surveys

World Bank — datos sobre estructura sectorial y productividad

Autoridad Estadística Helénica — producción industrial, uso energético e indicadores estructurales

Mario Draghi — marco europeo de competitividad y transición industrial

Enrico Letta — marco de integración de mercados europeos y autonomía estratégica

Restricciones Monetarias y Estructurales

European Central Bank — transmisión monetaria y condiciones soberanas

International Monetary Fund — Greece Article IV Consultations

Banco de Grecia — condiciones monetarias domésticas, transmisión del crédito y equilibrio externo

Transmisión Energía–Capital–Moneda

Bruegel — crisis energética europea y exposición periférica

Centre for European Policy Studies — asimetría estructural europea y dependencia energética

Oxford Institute for Energy Studies — mercados de GNL, dependencia del gas y exposición europea

Infraestructuras y Exposición al Sistema de GNL

Gas Infrastructure Europe — terminales de GNL, almacenamiento y flujos de transmisión

DESFA — sistema griego de gas y estructura de importaciones de GNL

International Energy Forum — dinámicas del mercado de GNL y mecanismos de precios

European Court of Auditors — evaluaciones de implementación de infraestructuras y transición energética

Infraestructuras de Inteligencia Artificial, Soberanía Computacional y Sistemas Digitales

International Energy Agency — demanda eléctrica e infraestructuras de inteligencia artificial

European Commission — iniciativas de soberanía digital e infraestructuras cloud

OECD — estudios sobre infraestructuras de inteligencia artificial y transformación digital

Eurostat — infraestructuras TIC e indicadores de economía digital

Semiconductor Industry Association — concentración de cadenas de suministro de semiconductores y dependencias

EuroHPC — iniciativas europeas de infraestructuras de computación de alto rendimiento

Principio

La evidencia valida la estructura.

No la define.