Asimetría Financiera–Física en un Sistema Limitado por la Energía

Por Qué el Valor, el Capital, las Infraestructuras de IA y los Minerales Estratégicos Divergen Bajo Restricción

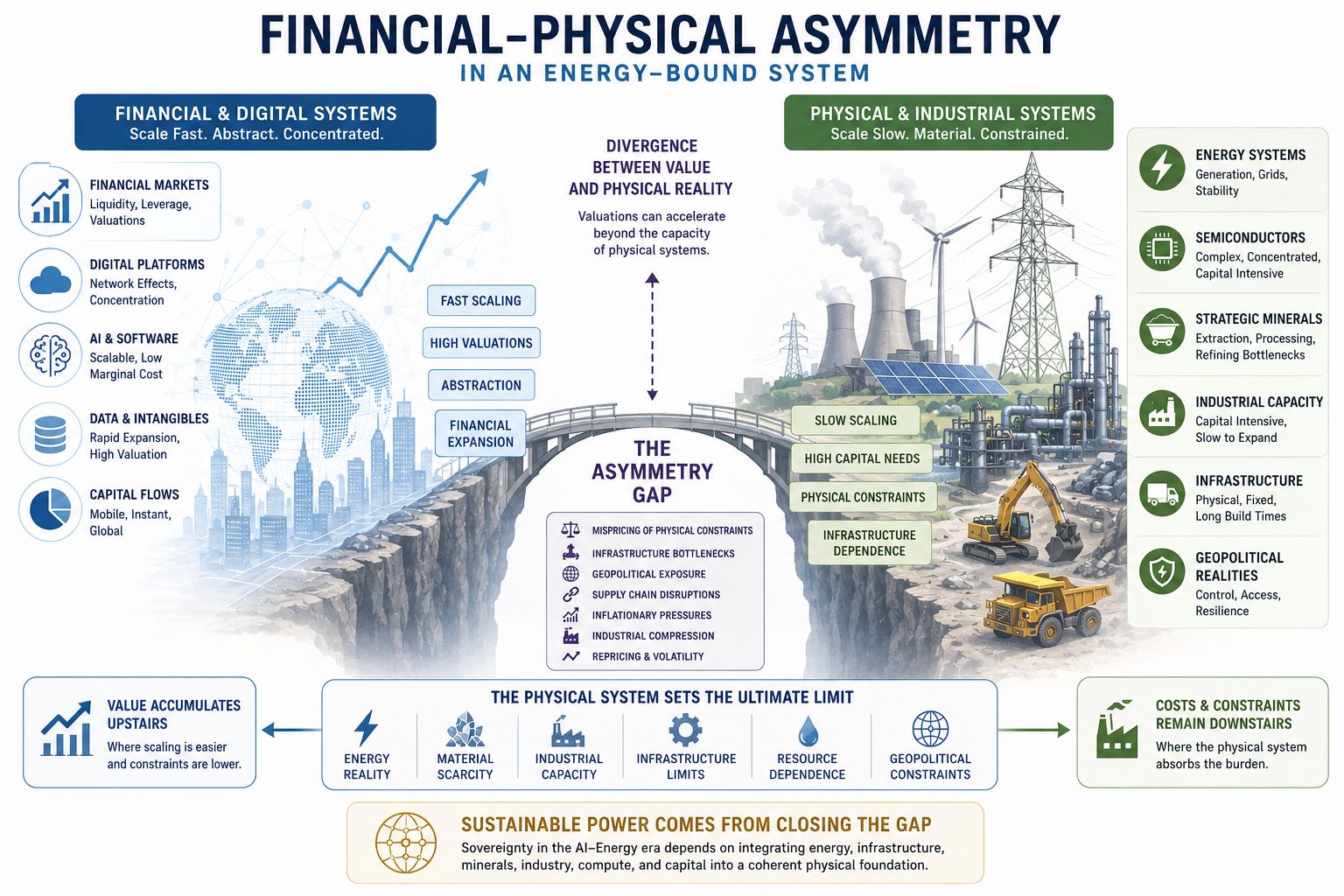

Formulación de la Doctrina

Los sistemas financieros y digitales modernos crean cada vez más la impresión de que la expansión económica puede desvincularse de la realidad física.

Los sistemas digitales se expanden rápidamente.

Los sistemas financieros se expanden mediante creación de liquidez,

apalancamiento, expansión de valoraciones y formas cada vez más

abstractas de coordinación del capital.

La inteligencia artificial intensifica aún más esta percepción porque

los resultados del software pueden parecer escalables con un coste

marginal cercano a cero.

Sin embargo, el sistema físico subyacente no desaparece.

Los sistemas energéticos, las redes eléctricas, los semiconductores, los sistemas de refrigeración, las cadenas de suministro industriales, los ecosistemas de minerales estratégicos y las redes de infraestructura continúan determinando los límites materiales de la expansión computacional.

Esto produce una creciente asimetría estructural.

Las capas financieras, digitales e intangibles pueden expandirse más rápidamente que los sistemas físicos porque requieren una menor cantidad de insumos materiales directos por unidad de creación aparente de valor.

Los sistemas físicos permanecen limitados por:

disponibilidad energética,

desarrollo de infraestructuras,

capacidad industrial,

geografía,

extracción de materiales,

procesamiento mineral,

y sistemas de transmisión.

Como resultado:

el valor se acumula cada vez más dentro de las capas financieras, digitales y de plataforma, mientras que el coste, la restricción, la carga extractiva y la dependencia infraestructural permanecen concentrados en la capa física.

Esta divergencia puede persistir durante largos periodos.

No elimina la restricción física.

Pospone el reconocimiento de la restricción mientras permite que la expansión de las valoraciones continúe más allá de la capacidad infraestructural subyacente.

El Mecanismo Estructural de la Asimetría

La asimetría emerge porque los sistemas financieros y digitales se expanden según dinámicas fundamentalmente diferentes de las de los sistemas físicos e industriales.

Expansión Financiera y Digital

Los sistemas financieros y digitales se benefician de:

bajo coste marginal de replicación,

rápida escalabilidad,

alta absorción de liquidez,

efectos de plataforma,

concentración de redes,

y expansión de valoraciones que puede desvincularse parcialmente del coste físico de producción.

Bajo estas condiciones, el capital se dirige naturalmente hacia sectores capaces de generar retornos aparentes más rápidos con menor fricción infraestructural inmediata.

Esto favorece:

sistemas financieros,

plataformas digitales,

ecosistemas de software,

y capas computacionales impulsadas por inteligencia artificial.

Expansión Física e Industrial

Los sistemas físicos operan de manera diferente.

Las infraestructuras energéticas, la producción industrial, las redes, la fabricación de semiconductores, los ecosistemas de minerales estratégicos, los sistemas logísticos y las redes de transporte requieren:

grandes gastos de capital fijo,

largos plazos de construcción,

extracción de materiales,

capacidad de refinado,

coordinación industrial,

mantenimiento físico,

y aportes energéticos continuos.

Estos sistemas no pueden expandirse a la misma velocidad que las abstracciones financieras o los sistemas de valoración basados en software.

Las infraestructuras físicas absorben por tanto:

intensidad de capital,

volatilidad de materias primas,

exposición a precios energéticos,

riesgo geopolítico,

dependencia industrial,

y cuellos de botella infraestructurales.

La Divergencia Resultante

El resultado es una divergencia estructural entre:

- dónde se valora y acumula el valor,

y

- dónde debe construirse realmente la capacidad física.

El capital se concentra cada vez más dentro de sistemas financieros y digitales altamente escalables.

Mientras tanto, los sistemas físicos continúan soportando la carga de:

producción,

expansión infraestructural,

transmisión energética,

mantenimiento industrial,

procesamiento mineral,

fabricación de semiconductores,

y resolución de restricciones materiales.

Esta divergencia crea la impresión de que la expansión económica puede continuar independientemente de las limitaciones físicas.

En realidad, el sistema físico sigue siendo la base sobre la cual dependen en última instancia todos los sistemas financieros y computacionales de orden superior.

La Inteligencia Artificial y el Retorno de la Restricción Física

Las primeras fases de la digitalización parecían debilitar la relación entre expansión económica e infraestructura física.

Las plataformas de software podían expandirse globalmente con relativamente pocos insumos físicos adicionales.

La inteligencia artificial altera progresivamente esta suposición.

Aunque los resultados de la IA puedan parecer digitalmente escalables, los sistemas computacionales avanzados se están volviendo cada vez más dependientes de restricciones infraestructurales físicas.

Los sistemas de IA a gran escala requieren cada vez más:

enorme capacidad eléctrica,

continuidad de red,

concentración de semiconductores,

infraestructuras de refrigeración,

construcción de centros de datos,

disponibilidad de agua,

sistemas de transmisión,

despliegue de capital a escala industrial,

y ecosistemas de minerales estratégicos.

Bajo estas condiciones, la escalabilidad computacional se convierte cada vez más en una cuestión infraestructural y no meramente de software.

Esto marca una gran transición estructural.

La inteligencia artificial no ha eliminado la restricción física.

La inteligencia artificial expone cada vez más los fundamentos físicos de los cuales dependen los sistemas digitales.

A medida que los sistemas de IA se expanden, la aparente distinción entre sistemas digitales y físicos se debilita progresivamente.

La cuestión estratégica se desplaza por tanto desde la mera propiedad del software hacia el control de:

sistemas energéticos,

infraestructuras computacionales,

ecosistemas de semiconductores,

estabilidad eléctrica,

minerales estratégicos,

capacidad industrial,

sistemas de refinado,

y geografía infraestructural.

Minerales Estratégicos y el Retorno de la Soberanía Industrial

La rápida expansión de las infraestructuras de inteligencia artificial reconecta cada vez más la escalabilidad computacional con las arquitecturas minerales subyacentes de las cuales dependen los sistemas industriales avanzados.

Las tierras raras y los minerales estratégicos ya no pueden evaluarse principalmente mediante la lógica convencional de las materias primas.

En los antiguos marcos industriales y financieros, los minerales eran evaluados normalmente según:

costes de extracción,

precios cíclicos de materias primas,

dinámicas de oferta y demanda de corto plazo,

y modelos convencionales de rentabilidad minera.

Bajo condiciones IA–energía, este marco se vuelve cada vez más incompleto.

Los minerales estratégicos funcionan cada vez más como:

insumos infraestructurales fundamentales de la propia civilización computacional.

Los semiconductores, los sistemas de electrificación, las baterías, la robótica, la electrónica de defensa, los sistemas de transmisión, las infraestructuras renovables y las arquitecturas computacionales hyperscale dependen todos de ecosistemas minerales cada vez más concentrados.

La cuestión estratégica, por tanto, ya no se refiere únicamente a la extracción.

Se refiere cada vez más a:

dominio del refinado,

ecosistemas de procesamiento,

concentración industrial,

integración manufacturera,

resiliencia logística,

y control tecnológico downstream.

Bajo estas condiciones, las tierras raras y los minerales estratégicos se comportan cada vez menos como materias primas convencionales y cada vez más como:

cuellos de botella infraestructurales,

sistemas de apalancamiento industrial,

activos de soberanía,

y capas de control geopolítico.

Esto crea otra dimensión de la asimetría financiera–física.

Los mercados financieros continúan frecuentemente valorando estos sectores mediante marcos relativamente estrechos ligados a materias primas, subestimando al mismo tiempo su papel sistémico dentro de la arquitectura emergente IA–energía.

Como resultado:

los mercados pueden subestimar cada vez más la resolución de restricciones físicas durante periodos dominados por abstracción financiera y expansión de valoraciones digitales.

Expansión Financiera Bajo Restricción Física

El retorno de la dependencia de infraestructuras físicas no elimina la asimetría financiera.

Reestructura la asimetría alrededor del acceso a infraestructuras.

Los mercados financieros pueden continuar valorando los sistemas de inteligencia artificial y los sistemas digitales según supuestos heredados de la era del software:

escalabilidad casi sin fricción,

rápida expansión de márgenes,

bajo coste marginal de replicación,

y continua concentración de plataformas.

Sin embargo, la capa computacional subyacente se parece cada vez más a una infraestructura industrial y no a software puramente digital.

Esto crea una tensión creciente entre:

- los modelos de valoración financiera,

y

- las realidades de las infraestructuras físicas.

A medida que los sistemas computacionales se vuelven más intensivos en energía y más dependientes de infraestructuras, los mercados financieros pueden continuar valorando la expansión futura más rápidamente de lo que los sistemas físicos pueden expandirse de manera realista.

Esta divergencia puede persistir durante periodos considerables.

Sin embargo, con el tiempo, los cuellos de botella físicos se reimponen cada vez más mediante:

escasez eléctrica,

congestión infraestructural,

restricciones de semiconductores,

concentración mineral,

cuellos de botella en refinado,

presión sobre precios energéticos,

competencia geopolítica,

y creciente intensidad de capital.

Expresión Global — Centro y Periferia

Esta asimetría ha existido durante mucho tiempo a escala global.

Históricamente, las economías en desarrollo frecuentemente soportaban el peso de la producción física mientras los sistemas financieros y tecnológicos de mayor valor permanecían concentrados en otros lugares.

Bajo estas condiciones:

la producción ocurría bajo restricción energética y de capital,

los bienes de alto valor añadido eran valorados externamente,

la modernización industrial permanecía restringida por el capital,

y la debilidad monetaria amplificaba la dependencia de importaciones.

Esto producía una persistente asimetría entre:

- producción física,

y

- captura financiera de valor.

El valor podía generarse localmente mientras el poder de fijación de precios y la acumulación de capital permanecían concentrados externamente.

Los sistemas monetarios reforzaban esta divergencia aumentando el coste real de acceso a sistemas tecnológicos e industriales avanzados.

Internalización Dentro de las Economías Avanzadas

Lo que anteriormente aparecía principalmente como una asimetría global Norte–Sur está emergiendo cada vez más dentro de las propias economías avanzadas.

El capital se concentra cada vez más en:

plataformas digitales,

sistemas financieros,

ecosistemas de inteligencia artificial,

infraestructuras computacionales hyperscale,

y sistemas de coordinación basados en software.

Mientras tanto, los sistemas físicos absorben cada vez más:

aumento de costes energéticos,

compresión industrial,

gasto infraestructural,

dependencia de minerales estratégicos,

necesidades de expansión de redes,

y retornos de capital más lentos.

Esto produce una creciente asimetría interna entre:

- sectores capaces de rápida expansión financiera,

y

- sectores responsables de mantener la continuidad física.

Expresión Europea — Compresión Estructural Bajo Condiciones IA–Energía

Europa está particularmente expuesta a esta asimetría emergente.

El sistema europeo combina:

costes energéticos marginales relativamente altos,

limitada abundancia energética doméstica,

dependencia industrial de energía importada,

dependencia de minerales estratégicos,

fuerte exposición manufacturera,

mercados de capital fragmentados,

y soberanía tecnológica incompleta en las principales capas computacionales.

Al mismo tiempo, el capital europeo sigue cada vez más estructuras de valoración moldeadas por el modelo tecnológico e hyperscaler estadounidense.

Esto crea una tensión estructural.

Estados Unidos se beneficia simultáneamente de:

producción energética a gran escala,

concentración de plataformas hyperscale,

apalancamiento en semiconductores,

profundos mercados de capital,

y centralidad financiera global.

China se beneficia cada vez más de:

dominio del procesamiento de minerales estratégicos,

integración de ecosistemas industriales,

concentración de capacidades de refinado,

escala manufacturera,

y coordinación industrial de largo plazo.

Europa no posee ventajas estructurales equivalentes a lo largo de toda la cadena.

A medida que la inteligencia artificial se convierte cada vez más en infraestructura física, esta divergencia adquiere una mayor relevancia estratégica.

Europa corre por tanto el riesgo de financiar sistemas computacionales dominantes externos mientras permanece dependiente de arquitecturas infraestructurales externas, ecosistemas de semiconductores y cadenas de suministro de minerales estratégicos.

Esto no constituye simplemente una brecha tecnológica.

Constituye una brecha emergente de soberanía.

El desafío estratégico se refiere cada vez más a si Europa puede convertir exitosamente:

sistemas energéticos,

infraestructuras,

capacidad industrial,

geografía estratégica,

y capacidad manufacturera regional

en poder computacional e industrial soberano.

Este problema más amplio de conversión define cada vez más la posición estratégica europea bajo condiciones IA–energía.

Interacción con la Restricción Física

Los sistemas financieros y digitales pueden expandirse más rápidamente que los sistemas físicos durante largos periodos.

Las valoraciones pueden aumentar rápidamente.

El capital puede concentrarse agresivamente.

Las expectativas pueden acelerarse más allá de la capacidad real de

despliegue físico.

Sin embargo:

el sistema físico determina en última instancia el límite de la expansión sostenible.

Ninguna arquitectura financiera puede eliminar permanentemente:

requisitos energéticos,

restricciones industriales,

dependencia infraestructural,

concentración mineral,

cuellos de botella en refinado,

escasez material,

o exposición geopolítica.

Cuando la divergencia entre valoración y capacidad física se vuelve demasiado extrema, el ajuste ocurre cada vez más mediante:

repricing de activos,

reasignación de capital,

cuellos de botella infraestructurales,

presiones inflacionarias,

compresión industrial,

interrupciones de cadenas de suministro,

o tensiones geopolíticas.

Interacción con el Sistema Monetario

La asimetría energética alimenta cada vez más directamente también la asimetría monetaria.

Los sistemas que enfrentan costes energéticos estructuralmente más altos experimentan cada vez más:

presión sobre márgenes industriales,

dependencia externa,

tensiones en cuenta corriente,

asimetría de flujos de capital,

dependencia estratégica de importaciones,

y vulnerabilidad monetaria.

Con el tiempo, esto contribuye a:

un techo monetario para sistemas incapaces de resolver sus restricciones físicas, industriales y energéticas subyacentes.

Los sistemas financieros pueden retrasar el reconocimiento del problema.

No pueden eliminarlo permanentemente.

Implicación para los Inversores

Para los inversores, la asimetría financiera–física crea tanto oportunidades como riesgos sistémicos.

Los sistemas digitales y de inteligencia artificial pueden continuar generando una fuerte expansión de valoraciones porque los sistemas computacionales escalables continúan atrayendo concentración global de capital.

Sin embargo, la creciente intensidad computacional reconecta cada vez más la valoración con la disponibilidad de infraestructuras físicas.

La distinción central pasa por tanto a ser:

si el capital simplemente está capturando valoración escalable — o si está construyendo capacidad física duradera.

Esto incluye cada vez más:

sistemas energéticos,

infraestructuras computacionales,

ecosistemas de semiconductores,

minerales estratégicos,

sistemas de refinado,

manufactura industrial,

y resiliencia logística.

Los sistemas que integran exitosamente estas capas tienen más probabilidades de mantener una ventaja estratégica de larga duración.

Los sistemas que permanecen financieramente expuestos mientras continúan limitados infraestructuralmente pueden enfrentar cada vez más:

inestabilidad de valoraciones,

riesgos de dependencia,

erosión industrial,

y compresión estructural.

Implicación Estratégica

La estabilidad de largo plazo de los sistemas depende cada vez más de reducir la divergencia entre:

- expansión financiera,

y

- formación de capacidad física.

La soberanía duradera depende cada vez más de la integración exitosa de:

sistemas energéticos,

infraestructuras industriales,

minerales estratégicos,

capacidades computacionales,

ecosistemas manufactureros,

formación de capital,

y geografía estratégica.

Bajo condiciones IA–energía, la soberanía se vuelve cada vez más infraestructural.

Los sistemas con mayores probabilidades de mantener poder duradero no son necesariamente aquellos que generan las valoraciones de corto plazo más elevadas.

Son aquellos capaces de resolver restricciones físicas mientras mantienen simultáneamente expansión computacional, industrial, mineral e infraestructural.

Resumen en Una Línea

El capital se expande donde la restricción es más baja — pero el poder duradero reside donde la restricción física se resuelve con éxito.