GEIYV — Χαρτογράφηση Περιουσιακών Στοιχείων Φάσης 1 (Παράρτημα Επενδυτή)

Από τα συστημικά περιουσιακά στοιχεία σε επενδύσιμη απόδοση

Framework Context

Το παρόν παράρτημα επιχειρησιακοποιεί το GEIYV μέσω της ταυτοποίησης αναπτύξιμων συμπλεγμάτων περιουσιακών στοιχείων και της μετάφρασής τους σε επενδύσιμες δομές απόδοσης.→ Investor Framework — Capital Allocation in an Energy-Bound System

→ Financial–Physical Asymmetry in an Energy-Bound System

→ Greece — Peripheral Transmission Under Constraint

→ Energy-Bound System

Κεντρική Αρχή

Η Φάση 1 δεν δημιουργεί περιουσιακά στοιχεία.

Συγκεντρώνει, δομεί και ευθυγραμμίζει την υφιστάμενη δυναμικότητα του συστήματος σε επενδύσιμη μορφή.

Δομικό Πλαίσιο

Το ελληνικό ενεργειακό σύστημα περιλαμβάνει ήδη:

λειτουργική δυναμικότητα ανανεώσιμων πηγών

ρυθμιζόμενες υποδομές

περιουσιακά στοιχεία αποθήκευσης σε pipeline

στρατηγικές θέσεις ενεργειακών διαδρόμων

Ωστόσο:

Το χρηματοοικονομικό κεφάλαιο και η φυσική δυναμικότητα του συστήματος παραμένουν δομικά μη ευθυγραμμισμένα.

Αυτό αντανακλά μια ευρύτερη συνθήκη:

Χρηματοοικονομική–φυσική ασυμμετρία — όπου τα περιουσιακά στοιχεία υπάρχουν, αλλά δεν έχουν δομηθεί σε επενδύσιμη κλίμακα.

I. Σύμπαν Περιουσιακών Στοιχείων (Ενδεικτικά Μεγέθη)

1. Παραγωγή Ανανεώσιμων (Λειτουργική Βάση)

Ηλιακή Ενέργεια — Κεντρική & Βόρεια Ελλάδα

Ισχύς:

→ 200–400 MW (συγκεντρώσιμο χαρτοφυλάκιο)Τύπος περιουσιακών στοιχείων:

→ πολυ-τοπικά πάρκα φωτοβολταϊκών (μονάδες 10–100 MW)Κατάσταση:

→ λειτουργικά, με παραγωγή εσόδωνΈσοδα:

→ FiT / CfD / PPAΑπόδοση:

→ 5–7% χωρίς μόχλευση

Αιολική Ενέργεια — Εύβοια / Θράκη / Αιγαίο

Ισχύς:

→ 300–500 MW (σε συμπλέγματα)Συντελεστής φορτίου:

→ 25–35%Περιορισμός:

→ συμφόρηση δικτύου / περικοπές παραγωγήςΑπόδοση:

→ 6–8% χωρίς μόχλευση

2. Υποδομές Δικτύου (Στρώση Περιορισμού)

Διασυνδέσεις & Μεταφορά

Περιουσιακά στοιχεία:

→ διασυνδέσεις Κυκλάδων / Κρήτης

→ ενίσχυση ηπειρωτικού συστήματοςΤύπος:

→ ρυθμιζόμενες υποδομέςΠροφίλ απόδοσης:

→ 4–6% ρυθμιζόμενο / ημι-ρυθμιζόμενο

Ρόλος Συστήματος

Η δυναμικότητα του δικτύου καθορίζει το ανώτατο όριο ανάπτυξης των ανανεώσιμων, της υπολογιστικής ισχύος και της συστημικής ενσωμάτωσης.

3. Αποθήκευση (Στρώση Pipeline)

Συστήματα Μπαταριών

Ισχύς:

→ 100–200 MW αρχική ενσωμάτωσηΚατάσταση:

→ εθνικοί διαγωνισμοί / pipelineΈσοδα:

→ πληρωμές ισχύος + εξισορρόπηση + arbitrageΑναμενόμενη απόδοση:

→ 6–9% (μετά τη δομή)

4. Περιουσιακά Στοιχεία Διαδρόμων (Στρατηγική Στρώση)

Ενεργειακός Κόμβος Βόρειας Ελλάδας

Περιουσιακά στοιχεία:

→ υποδομές συνδεδεμένες με LNG

→ διασυνοριακά ηλεκτρικά συστήματαΛειτουργία:

→ σημείο εισόδου ενέργειας στην ΕυρώπηΤρέχουσα κατάσταση:

→ διέλευση χωρίς πλήρη αποτύπωση αξίας

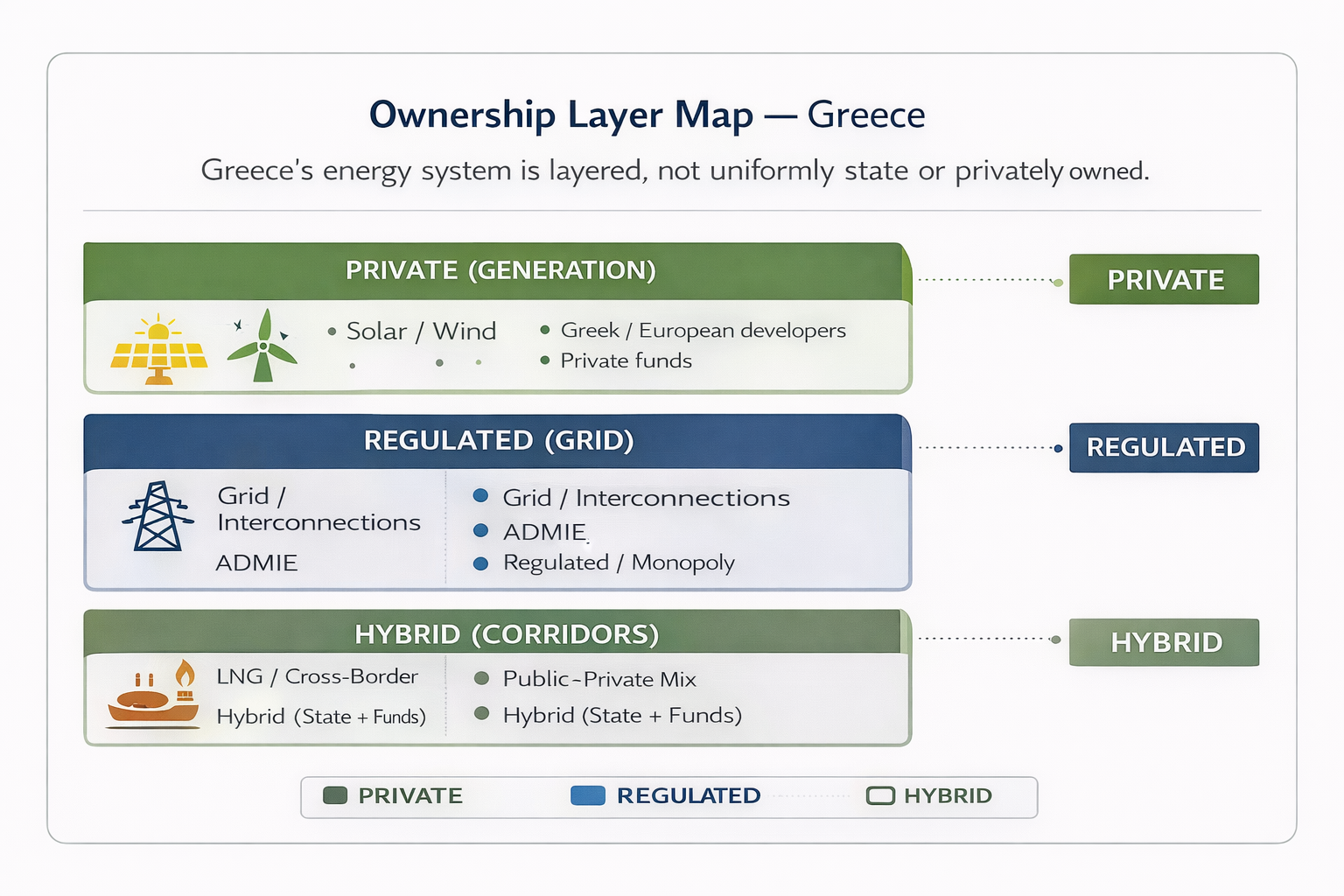

II. Δομή Ιδιοκτησίας (Πραγματικότητα Συστήματος)

Το ελληνικό ενεργειακό σύστημα είναι δομικά πολυεπίπεδο:

Παραγωγή — Κυρίως Ιδιωτική

ηλιακή και αιολική ενέργεια ανήκει σε:

εγχώριους αναπτυξιακούς φορείς

ευρωπαϊκές εταιρείες ενέργειας

επενδυτικά κεφάλαια υποδομών

→ κατακερματισμένη ιδιοκτησία

Δίκτυο — Ρυθμιζόμενο / Κρατικά Ελεγχόμενο

μεταφορά και διασυνδέσεις

μονοπωλιακή δομή / ρυθμιζόμενες αποδόσεις

→ κρίσιμη στρώση του συστήματος

Αποθήκευση — Ιδιωτική + Υποστηριζόμενη

ιδιώτες αναπτυξιακοί φορείς σε πρώιμο στάδιο

πλαίσια υποστήριξης της ΕΕ

→ αναδυόμενη στρώση ανάπτυξης

Διάδρομοι — Υβριδική Δομή

δημόσια–ιδιωτική ιδιοκτησία

συμμετοχή διεθνούς κεφαλαίου

→ στρατηγική αλλά υπο-αξιοποιημένη

Βασικός Περιορισμός

Η ιδιοκτησία δεν αποτελεί τον περιορισμό.

Ο κατακερματισμός εμποδίζει την επενδυσιμότητα.

III. Μηχανισμοί Εισόδου (Στρώση Ευθυγράμμισης Κεφαλαίου)

Το GEIYV επιτρέπει δομημένη είσοδο κεφαλαίου μέσω:

συγκέντρωσης λειτουργικών SPVs

συμμετοχών μειοψηφίας ή ελέγχου σε χαρτοφυλάκια

αναχρηματοδότησης υφιστάμενων περιουσιακών στοιχείων

συνεπένδυσης με αναπτυξιακούς φορείς

ενσωμάτωσης pipeline περιουσιακών στοιχείων σε ενιαία πλατφόρμα

Δομική Μετατόπιση

Από έκθεση σε επίπεδο έργου → σε κατανομή σε επίπεδο πλατφόρμας.

Αυτός είναι ο μηχανισμός μέσω του οποίου:

το χρηματοοικονομικό κεφάλαιο ευθυγραμμίζεται με τη φυσική δυναμικότητα του συστήματος.

IV. Ενδεικτική Πλατφόρμα Φάσης 1

Συγκεντρωμένο Χαρτοφυλάκιο

Ηλιακή ενέργεια: ~300 MW

Αιολική ενέργεια: ~400 MW

Δίκτυο: 1–2 βασικά περιουσιακά στοιχεία

Αποθήκευση: ~150 MW pipeline

Κλίμακα

- ενδεικτική βάση περιουσιακών στοιχείων:

→ πλατφόρμα €1–2 δισ.

Χαρακτηριστικά Χαρτοφυλακίου

brownfield + έργα ώριμου σταδίου

διαφοροποιημένο ενεργειακό μείγμα

ενσωματωμένη έκθεση σε υποδομές

V. Δομή Απόδοσης (Οπτική Επενδυτή)

Σύνθεση Εσόδων

60–70% συμβασιοποιημένα (PPAs / ρυθμιζόμενα)

20–30% συνδεδεμένα με ισχύ / ημι-συμβασιοποιημένα

0–10% έκθεση στην αγορά

Στόχοι Απόδοσης

βασική απόδοση: 4–6%

μεικτή απόδοση: 5–7%

βελτιστοποιημένη: 6–8%

Διάρκεια

διάρκεια ζωής περιουσιακών στοιχείων: 20–30 έτη

ορατότητα συμβάσεων: 10–20 έτη

VI. Χρηματοοικονομικός–Φυσικός Μετασχηματισμός

Χωρίς Δομή

κατακερματισμένη ιδιοκτησία

συγκέντρωση κινδύνου σε επίπεδο έργου

μεταβλητές και μη κλιμακούμενες αποδόσεις

περιορισμένη πρόσβαση θεσμικών επενδυτών

Με GEIYV

συγκέντρωση χαρτοφυλακίου

διαφοροποιημένη έκθεση κινδύνου

συμβασιοποιημένη βάση εσόδων

προφίλ απόδοσης θεσμικού επιπέδου

Μηχανισμός

Το GEIYV μετατρέπει φυσικά περιουσιακά στοιχεία του συστήματος σε επενδύσιμες χρηματοοικονομικές δομές.

VII. Ανάλυση Κινδύνου

Κίνδυνος Τιμής Ενέργειας

→ μετριάζεται μέσω PPAs / ρυθμιστικού πλαισίου

Κίνδυνος Περιορισμού Δικτύου

→ μετριάζεται μέσω ενσωματωμένης έκθεσης στο δίκτυο

Κίνδυνος Κατασκευής

→ σταδιακή ενσωμάτωση + δημόσια κεφαλαιακή στρώση

Ρυθμιστικός Κίνδυνος

→ πλαίσια ευθυγραμμισμένα με ΕΕ + ορατότητα μακράς διάρκειας

VIII. Δομή Κεφαλαίου (Ενδεικτική)

Δημόσιο / ΕΕ (10–20%)

→ εγγυήσεις / first-lossΘεσμικό (50–70%)

→ συνταξιοδοτικά ταμεία / ασφαλιστικέςΙδιωτικό / στρατηγικό (10–30%)

→ κρατικά επενδυτικά ταμεία / family offices

Αποτέλεσμα

Ο κίνδυνος ευθυγραμμίζεται με τη δυνατότητα απορρόφησης κεφαλαίου.

IX. Δομικός Παράγοντας Απόδοσης

Οι αποδόσεις καθορίζονται από:

μείωση ενεργειακού κόστους

ενσωμάτωση υποδομών

σταθερότητα συστήματος

Λογική Μετάδοσης

Ενέργεια → Υποδομές → Σταθερότητα Κόστους → Σχηματισμός Κεφαλαίου

X. Στρατηγική Σημασία

Η δομή αυτή αντιμετωπίζει:

την κακή κατανομή κεφαλαίου

τη μεταβλητότητα ενεργειακού κόστους

τα κενά υποδομών

την εξωτερική εξάρτηση

Και υποστηρίζει:

την ανταγωνιστικότητα των ΜΜΕ

την εγχώρια επανεπένδυση

την ανθεκτικότητα του συστήματος

XI. Νομισματική Σύνδεση

Η δομή αυτή μειώνει την έκθεση σε:

Ενέργεια → Πληθωρισμός → Κεφάλαιο → Νόμισμα

όπως ορίζεται στο:

→ Energy

Constraint and the Monetary Ceiling

XII. Θέση Επενδυτή

Αυτό δεν είναι:

venture

κερδοσκοπικό

καθαρά χρηματοοικονομικό

Είναι:

έκθεση σε υποδομές ευθυγραμμισμένες με το σύστημα υπό δομικό περιορισμό

XIII. Κύρια Διαπίστωση

Η Ελλάδα δεν στερείται περιουσιακών στοιχείων.

Στερείται δομής, συγκέντρωσης και επενδυσιμότητας.

XIV. Συμπέρασμα

Η ευκαιρία δεν βρίσκεται στη δημιουργία περιουσιακών στοιχείων.

Βρίσκεται στη δομή τους.