GEIYV — Assetkarte Phase 1 (Investorenanhang)

Von Systemvermögen zu investierbarer Rendite

Rahmenkontext

Dieser Anhang operationalisiert GEIYV, indem er einsetzbare Asset-Cluster identifiziert und in investierbare Renditestrukturen übersetzt.→ Greece — Peripheral Transmission Under Constraint

→ Energy-Bound System

Grundprinzip

Phase 1 schafft keine neuen Assets.

Sie aggregiert, strukturiert und richtet bestehende Systemkapazität in eine investierbare Form aus.

I. Asset-Universum (indikative Bandbreiten)

1. Erneuerbare Erzeugung (operative Basis)

Solar — Zentral- und Nordgriechenland

Kapazität:

→ 200–400 MW (aggregierbares Portfolio)Asset-Typ:

→ Multi-Standort-PV-Parks (10–100 MW Einheiten)Status:

→ operativ, ertragsgenerierendEinnahmen:

→ FiT / CfD / PPA-gestütztRendite:

→ 5–7 % unlevered

Wind — Euböa / Thrakien / Ägäis

Kapazität:

→ 300–500 MW (Cluster)Kapazitätsfaktor:

→ 25–35 %Einschränkung:

→ Netzengpässe / AbregelungRendite:

→ 6–8 % unlevered

2. Netzinfrastruktur (Einschränkungsebene)

Interkonnektoren & Übertragung

Assets:

→ Kykladen- / Kreta-Interkonnektoren

→ Verstärkung des FestlandnetzesTyp:

→ regulierte InfrastrukturRenditeprofil:

→ 4–6 % reguliert / quasi-reguliert

Systemrolle:

Netzkapazität definiert die Obergrenze für den Ausbau von erneuerbaren Energien und Compute.

3. Speicher (Pipeline-Ebene)

Batteriesysteme

Kapazität:

→ 100–200 MW initiale IntegrationStatus:

→ nationale Ausschreibungen / PipelineEinnahmen:

→ Kapazitätszahlungen + Ausgleich + ArbitrageErwartete Rendite:

→ 6–9 % (nach Strukturierung)

4. Korridor-Assets (strategische Ebene)

Energie-Hub Nordgriechenland

Assets:

→ LNG-bezogene Infrastruktur

→ grenzüberschreitende StromsystemeFunktion:

→ europäischer EnergieeintrittspunktAktueller Zustand:

→ Transit ohne vollständige Wertabschöpfung

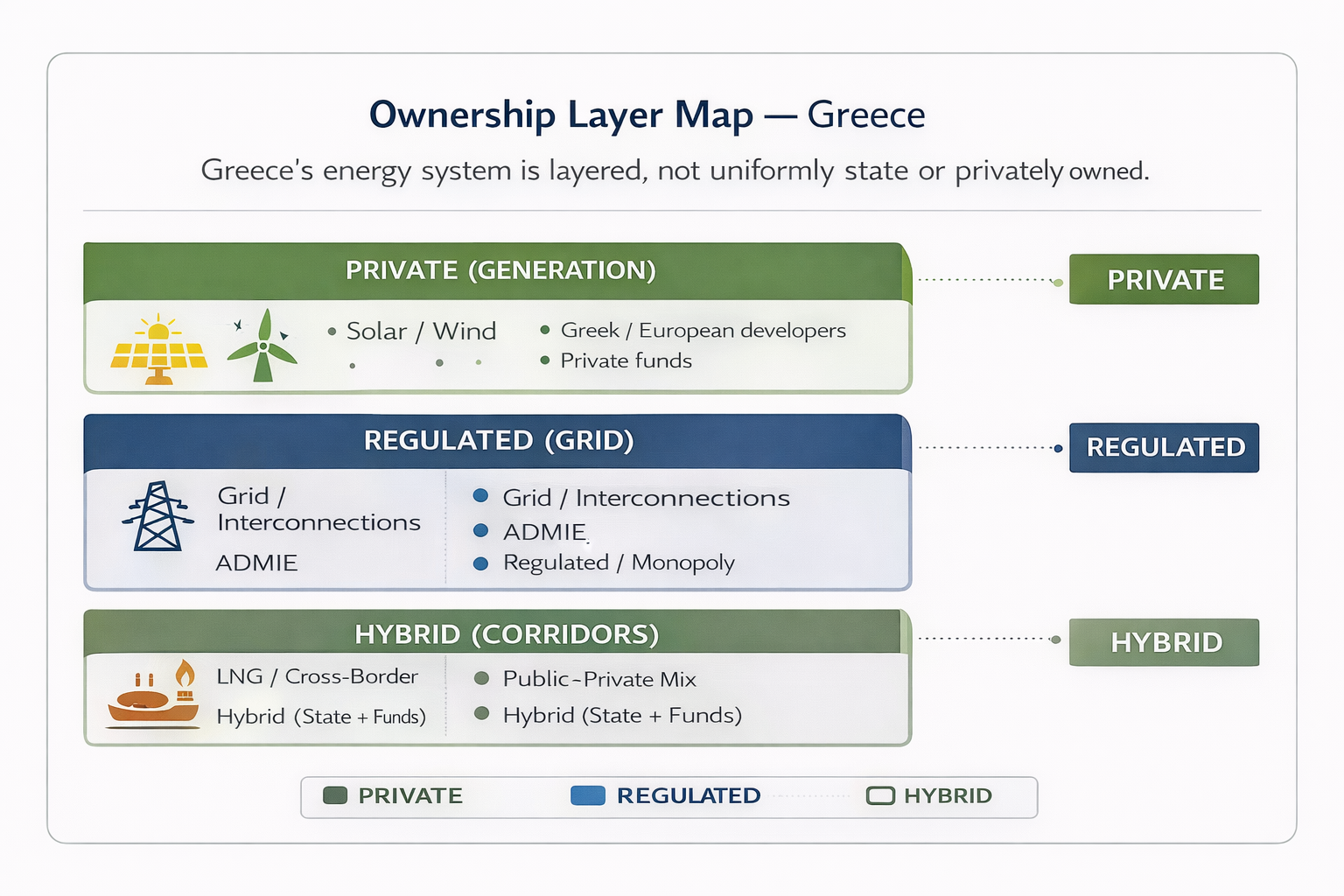

II. Eigentumsstruktur (Systemrealität)

Das griechische Energiesystem ist strukturell geschichtet:

Erzeugung — überwiegend privat

Solar- und Windanlagen im Besitz von:

nationalen Entwicklern

europäischen Versorgern

Infrastrukturfonds

→ fragmentierte Eigentumsstruktur

Netz — reguliert / staatlich kontrolliert

Übertragung und Interkonnektoren

Monopol / regulierte Renditen

→ systemkritische Ebene

Speicher — privat + unterstützt

Entwickler in früher Phase

EU-gestützte Rahmenbedingungen

→ aufkommende Wachstumsebene

Korridore — hybrid

öffentlich-private Eigentumsstruktur

Beteiligung internationalen Kapitals

→ strategisch, aber untermonetarisiert

Zentrale Einschränkung

Eigentum ist nicht die Begrenzung.

Fragmentierung verhindert Investierbarkeit.

III. Eintrittsmechanismen (wie Kapital eintritt)

GEIYV ermöglicht strukturierten Zugang durch:

Aggregation operativer SPVs

Minderheits- oder Mehrheitsbeteiligungen an Portfolios

Refinanzierung bestehender Assets

Co-Investments mit Entwicklern

Integration von Pipeline-Projekten in die Plattform

Verschiebung:

von projektbasierter Investition → hin zu plattformbasierter Allokation

IV. Beispielhafte Phase-1-Plattform

Aggregiertes Portfolio

Solar: ~300 MW

Wind: ~400 MW

Netz: 1–2 zentrale Assets

Speicher: ~150 MW Pipeline

Größenordnung

- indikative Assetbasis:

→ Plattform im Umfang von 1–2 Mrd. €

Portfolioeigenschaften

Brownfield- + fortgeschrittene Assets

diversifizierter Energiemix

integrierte Infrastruktur-Exposition

V. Renditestruktur (Investorenperspektive)

Einnahmenstruktur

60–70 % vertraglich gesichert (PPAs / reguliert)

20–30 % kapazitätsbasiert / teilvertraglich

0–10 % Markt-Exposure

Zielrenditen

Kernrendite: 4–6 %

Gemischte Rendite: 5–7 %

Optimiert: 6–8 %

Laufzeit

Asset-Lebensdauer: 20–30 Jahre

vertragliche Sichtbarkeit: 10–20 Jahre

VI. Risiko–Rendite-Transformation

Ohne Struktur

fragmentiertes Eigentum

Projektrisiko-Konzentration

volatile Renditen

begrenzter institutioneller Zugang

Mit GEIYV

Portfoliodiversifikation

mehrschichtige Kapitalstruktur

vertraglich gesicherte Einnahmen

institutionelle Renditequalität

VII. Risikodekomposition

Energiepreisrisiko

→ gemindert durch PPAs / Regulierung

Netzrestriktionsrisiko

→ gemindert durch integrierte Netzintegration

Bau-/Realisierungsrisiko

→ schrittweise Integration + öffentliche Kapitalschicht

Regulatorisches Risiko

→ EU-ausgerichtete Rahmenbedingungen + Sichtbarkeit

VIII. Kapitalstruktur (indikativ)

Öffentlich / EU (10–20 %)

→ Garantien / First-LossInstitutionell (50–70 %)

→ Pensionen / VersicherungenPrivat / strategisch (10–30 %)

→ Staatsfonds / Family Offices

Ergebnis:

Risiko ist an die Kapitalabsorptionsfähigkeit angepasst.

IX. Struktureller Renditetreiber

Renditen werden bestimmt durch:

Senkung der Energiekosten

Infrastrukturintegration

Systemstabilität

Energie → Infrastruktur → Kostenstabilität → Kapitalbildung

X. Strategische Relevanz

Diese Struktur adressiert:

Fehlallokation von Kapital

Energiepreisvolatilität

Infrastrukturlücken

externe Abhängigkeit

Und unterstützt:

Wettbewerbsfähigkeit von KMU

inländische Reinvestition

Systemresilienz

XI. Monetärer Zusammenhang

Diese Struktur reduziert die Exposition gegenüber:

Energie → Inflation → Kapital → Währung

wie definiert in:

→ Energy

Constraint and the Monetary Ceiling

XII. Investorenpositionierung

Dies ist:

kein Venture

nicht spekulativ

nicht rein finanziell

Es ist:

systemausgerichtete Infrastruktur-Exposition unter struktureller Einschränkung

XIII. Zentrale Erkenntnis

Griechenland mangelt es nicht an Assets.

Es mangelt an Struktur, Aggregation und Investierbarkeit.

XIV. Kernaussage

Die Chance liegt nicht in der Schaffung von Assets.

Sondern in ihrer Strukturierung.