Geopolítica de la Energía y el Giro Global

Por qué la descarbonización debe convertirse en una estrategia de competitividad; la carrera global decisiva: incumbencia fósil frente a electrificación renovable

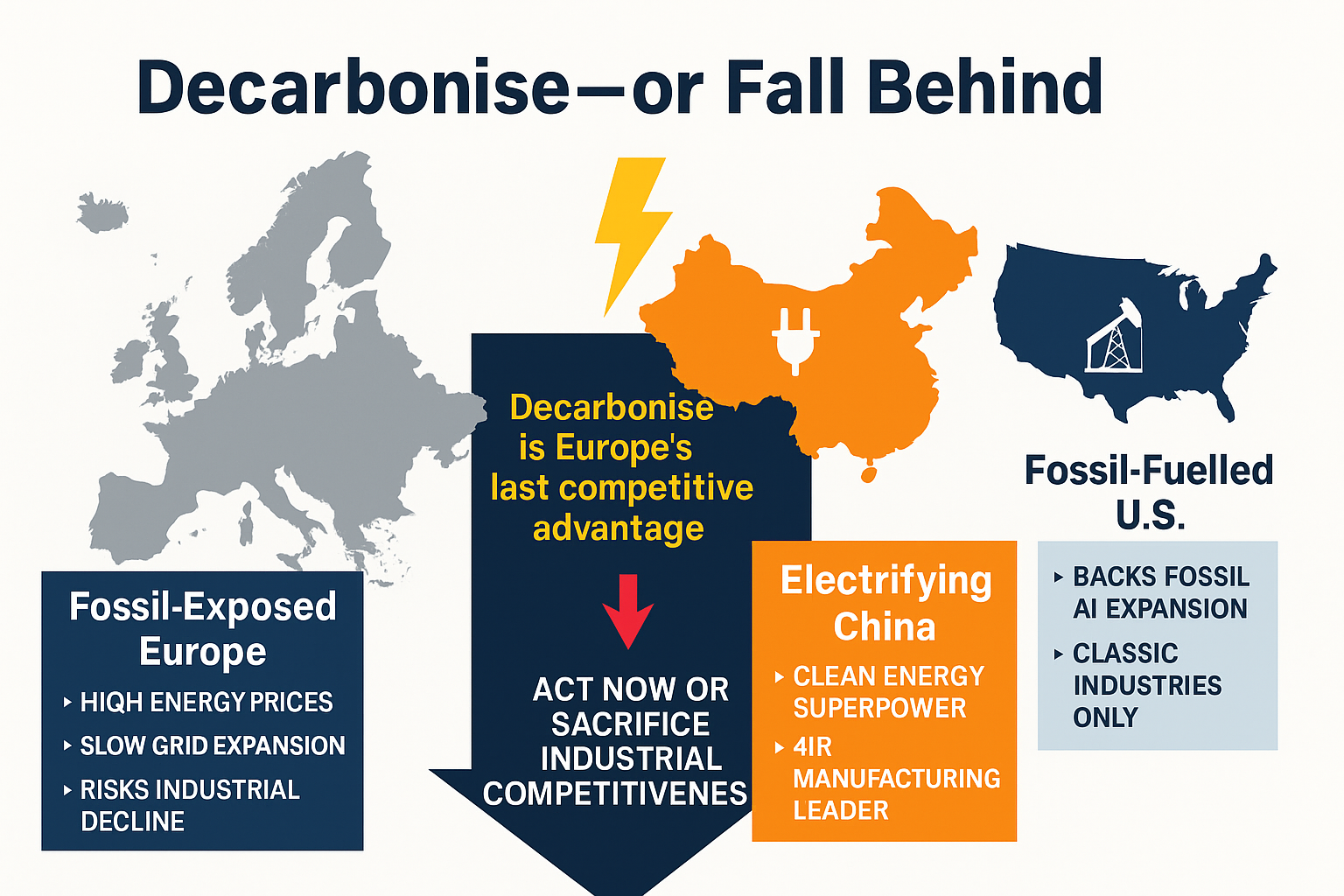

La transición energética global ya no gira en torno a compromisos climáticos: es una carrera industrial y geopolítica. La división decisiva se sitúa entre la incumbencia de los combustibles fósiles y la electrificación renovable, y ahora está configurando el poder económico, el liderazgo tecnológico y la influencia geopolítica. La cuestión crítica no es quién promete emisiones netas cero, sino quién construye un sistema industrial electrificado con la rapidez suficiente para dominar el próximo ciclo económico.

China se ha movido de forma decisiva. Se está convirtiendo en un electroestado: expandiendo solar, baterías, vehículos eléctricos y redes a una velocidad sin precedentes, alcanzando sus objetivos renovables antes de tiempo y exportando tecnologías limpias a todo el Sur Global. Su modelo integra estrechamente política industrial, escala manufacturera y energía limpia barata, creando un poderoso círculo de competitividad. Estados Unidos está respondiendo mediante la Inflation Reduction Act, pero sigue anclado estructuralmente a los combustibles fósiles, especialmente para alimentar la IA, la defensa y la industria pesada.

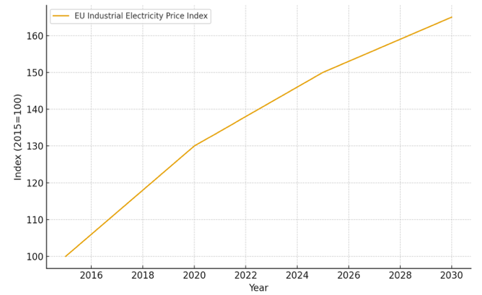

Europa se sitúa entre estas dos trayectorias — y está perdiendo terreno. Los altos precios de la energía, el envejecimiento de las redes, la lentitud en los permisos y los mercados fragmentados están erosionando la competitividad industrial. Si Europa sigue un modelo al estilo estadounidense basado en combustibles fósiles, consolidará costes elevados y dependencia de las importaciones. Si no iguala el ritmo de electrificación de China, perderá las industrias del futuro.

El Sur Global refleja este cambio. La caída de los costes de las renovables crea una oportunidad única en un siglo para saltarse la dependencia fósil, permitiendo soberanía energética y desarrollo industrial sin las limitaciones de infraestructuras heredadas. Las exportaciones chinas de tecnologías limpias están acelerando esta transición, extendiendo su influencia sobre los mercados emergentes.

La realidad estratégica es clara: la descarbonización ya no es política climática, sino una estrategia de costes, seguridad y competitividad. La electricidad limpia es ahora estructuralmente más barata que la energía fósil. La electrificación reduce la demanda energética total, fortalece la resiliencia industrial y recompensa a quienes se mueven primero mediante escala y efectos de red. Los países que electrifiquen más rápido controlarán la manufactura, la infraestructura de IA y el próximo orden industrial.

Para Europa, el tiempo es la restricción vinculante. La descarbonización es la última gran ventaja estructural de Europa — pero solo si se persigue con escala y velocidad. La modernización de redes, el despliegue acelerado de renovables, el almacenamiento y una estrategia industrial integrada ya no son opcionales. La transición energética se ha convertido en una competencia por poder, prosperidad y soberanía — y Europa debe actuar ahora o aceptar un declive estratégico.

Primera parte de una serie de tres artículos sobre el futuro estratégico de Europa en energía, IA y la Cuarta Revolución Industrial.

1. Introducción — La nueva fractura energética

La transición energética global ya no es una cuestión de diplomacia climática, objetivos simbólicos o imperativos morales. Se ha convertido en la confrontación estratégica definitoria del siglo XXI: una disputa sistémica entre dos modelos energético-industriales opuestos. De un lado están los incumbentes fósiles, liderados principalmente por Estados Unidos, cuyos ecosistemas económicos, militares y tecnológicos siguen ligados estructuralmente a los hidrocarburos. Del otro lado se alza un nuevo paradigma: la electrificación renovable, impulsada a una velocidad sin precedentes por la expansión industrial coordinada de China.

Este choque no es abstracto. Está reorganizando el poder global, reconfigurando las estructuras comerciales y determinando qué naciones dominarán la próxima era tecnológica. El vencedor no será el país con las promesas climáticas más ambiciosas, sino aquel capaz de desplegar sistemas de energía limpia a escala, integrar IA en infraestructuras electrificadas y asegurar el control sobre las tecnologías críticas de la Cuarta Revolución Industrial.

Atrapada entre estos dos modelos, Europa se acerca a un punto de inflexión histórico. Durante décadas, la UE intentó equilibrar liderazgo ambiental y competitividad industrial. Hoy, ese equilibrio se está rompiendo. El aumento de los costes energéticos, la caída de la producción industrial y la dependencia de importaciones fósiles amenazan el futuro económico del continente. Mientras tanto, la explosión de la demanda eléctrica de la IA está chocando con las frágiles redes europeas, creando un dilema estratégico:

Si Europa intenta seguir una expansión de la IA al estilo estadounidense, alimentada por sistemas energéticos fuertemente fósiles, destruirá su propia competitividad, profundizará la desindustrialización y quedará atrapada en una dependencia permanente.

Europa no puede construir su futuro sobre el modelo energético de otra nación, especialmente sobre uno que está fundamentalmente desalineado con sus recursos, su infraestructura y sus limitaciones geopolíticas.

En cambio, el único camino viable para la competitividad a largo plazo es claro: una aceleración rápida y masiva de la electrificación renovable, la modernización de las redes y la soberanía energética.

Cualquier cosa menor dejaría a Europa varada entre dos gigantes industriales, sin la base de poder necesaria para seguir siendo un actor global.

2. El modelo petroestado de EE. UU. — Por qué funciona para América pero rompería Europa

Estados Unidos se presenta como líder en la carrera de la energía limpia, especialmente tras aprobar la Inflation Reduction Act (IRA). En realidad, Estados Unidos sigue siendo un petroestado híbrido, anclado estructuralmente a los hidrocarburos incluso mientras subvenciona las renovables. Esta dualidad no es una contradicción: es el fundamento del poder estadounidense.

Hoy, EE. UU. es el mayor productor mundial de petróleo y gas, una posición reforzada por el shale, las exportaciones de GNL y un vasto ecosistema fósil doméstico. Esta abundancia fósil sostiene toda la estructura económica estadounidense:

bajos costes energéticos industriales

capacidad de influencia global mediante el GNL

un enorme complejo militar-industrial casi totalmente dependiente de combustibles fósiles

una economía política modelada por estados productores de petróleo

un sesgo cultural e infraestructural hacia el motor de combustión

Nada en Europa se parece a este sistema. El sistema energético estadounidense puede absorber enormes shocks eléctricos — centros de datos, minería cripto, clústeres de IA — porque puede aumentar rápidamente la producción fósil. Cuando sube la demanda, América quema más gas. Cuando suben los precios, subvenciona a los consumidores. Cuando la infraestructura se tensiona, construye más capacidad fósil.

Independientemente del mensaje público, la trayectoria estadounidense es electrificación sobre hidrocarburos, no electrificación reemplazando hidrocarburos. Para Estados Unidos, este modelo híbrido funciona. Para Europa, sería catastrófico.

Por qué el modelo estadounidense es estructuralmente incompatible con Europa:

Europa no tiene abundancia fósil doméstica para sostener un consumo energético elevado.

Europa ya sufre los costes energéticos industriales más altos del mundo.

Europa depende en gran medida del GNL importado, principalmente de EE. UU. a precios premium.

La base industrial europea no puede sobrevivir a mercados fósiles volátiles.

Europa carece de apetito político y de espacio físico para una expansión energética al estilo estadounidense.

La población europea envejece y disminuye, reduciendo su resiliencia económica.

Si Europa adopta una estrategia de IA al estilo estadounidense — intensiva en cómputo, respaldada por combustibles fósiles y centralizada en grandes clústeres de datos — se asfixiará bajo los costes energéticos, perderá competitividad industrial y caerá aún más en la desindustrialización.

Lo que funciona para un petroestado destruye un continente pobre en combustibles fósiles.

3. China como electroestado — Escala, coordinación e influencia global

Mientras EE. UU. ancla su futuro tecnológico en los hidrocarburos, China ha adoptado un paradigma radicalmente distinto: la electrificación como núcleo del poder nacional. Esto no es idealismo verde; es estrategia industrial.

China alcanzó sus objetivos de energía renovable para 2030 seis años antes de lo previsto, instalando capacidad renovable a una escala nunca vista en el mundo:

gigafábricas que dominan la oferta global de baterías

liderazgo mundial en manufactura solar y eólica

electrificación masiva del transporte (vehículos eléctricos, autobuses, logística)

profunda integración de la política industrial entre provincias

despliegue coordinado de IA alimentado por energía limpia doméstica

El ecosistema de tecnologías limpias de China representa ya aproximadamente el 9 % del PIB, expandiéndose alrededor de un 30 % interanual. Este gigante industrial permite a China:

exportar tecnologías limpias asequibles

remodelar modelos de desarrollo en todo el Sur Global

reducir la demanda mundial de petróleo electrificando el transporte doméstico

controlar cadenas de suministro de minerales críticos, baterías y solar

Donde EE. UU. construye influencia mediante exportaciones fósiles y

alianzas de seguridad, China lo hace a través de hardware renovable,

sistemas de electrificación y plataformas industriales habilitadas por

IA.

Crucialmente, la estrategia energética china apoya directamente sus

ambiciones en IA. A diferencia de Europa y EE. UU., donde la IA impulsa

la demanda energética más rápido de lo que puede expandirse la oferta,

China expande ambas simultáneamente:

- más renovables > más electricidad > más cómputo > más capacidad industrial.

La electrificación no es un subproducto del ascenso chino — es su motor.

4. El dilema estratégico de Europa — Entre la América petroestado y la China electroestado

Europa se encuentra entre dos modelos de superpotencia incompatibles:

El modelo petroestado estadounidense, anclado en abundancia fósil y motores de combustión

El modelo electroestado chino, basado en electrificación, política industrial y escala

Ninguno puede copiarse simplemente.

Europa debe construir el suyo propio.

Pero por ahora, Europa deriva peligrosamente hacia el equivocado: un ecosistema de IA al estilo estadounidense, alimentado por GNL importado y redes intensivas en fósiles.

Sería un pacto suicida económico.

Europa no puede sostener una economía de IA al estilo estadounidense.

Porque:

Costes energéticos:

Europa paga entre 2 y 4 veces más por la electricidad que EE. UU.

La IA es ya una de las tecnologías con mayor consumo eléctrico jamás creadas.

Alimentar clústeres hiperescalados de IA al estilo estadounidense en la red europea arruinaría a la industria.Dependencia energética estructural:

Europa depende en gran medida de combustibles fósiles importados — especialmente GNL estadounidense.

América gana cuando Europa quema gas; Europa pierde competitividad cada vez que lo hace.Fragilidad geopolítica:

El shock energético de 2022 reveló la verdad:

Europa no puede ser próspera si sigue dependiendo de combustibles fósiles.Desajuste infraestructural:

La demanda de IA está explotando.

La expansión renovable va rezagada.

La red envejece.

Los centros de datos ya están tensionando redes locales.Desindustrialización:

Con cada año de precios energéticos altos basados en fósiles, los núcleos industriales de Europa — Alemania, Italia, Francia, Bélgica, Chequia — se debilitan aún más.

Seguir el modelo estadounidense no es solo insostenible.

Contradice directamente las realidades estructurales de Europa.

Europa debe elegir electrificación en lugar de combustión, o se volverá económicamente irrelevante.

La posición única de Europa

La ventaja de Europa — su única ventaja duradera — reside en:

confianza institucional

fortaleza regulatoria

gobernanza tecnológica

adopción temprana de energía renovable

política digital centrada en la persona

liderazgo en eficiencia energética

redes de investigación científica

Pero estas fortalezas solo pueden traducirse en competitividad si Europa se alimenta con:

abundante electricidad renovable

redes modernizadas

sistemas energéticos descentralizados

industrias electrificadas eficientes

IA operando sobre infraestructuras de cómputo limpias y soberanas

Europa no puede innovar si no puede alimentar sus innovaciones.

5. La crisis energética de la IA — y por qué Europa no puede ignorarla

La próxima revolución tecnológica — IA, automatización, robótica, sistemas cloud-edge — depende enteramente de la electricidad. No de los datos. No de los algoritmos. De la electricidad.

La IEA proyecta ahora que para 2030:

Solo los centros de datos estadounidenses consumirán más electricidad que el aluminio, el acero, el cemento, los productos químicos y otras industrias pesadas combinadas.

Y esto es solo el comienzo.

La IA está catalizando un nuevo orden energético global.

¿La respuesta estadounidense?

Quemar más gas.

Aumentar exportaciones de GNL.

Expandir transmisión donde sea rentable.

Doblar la apuesta por cómputo respaldado por fósiles.

¿La respuesta china?

Acelerar renovables.

Expandir nuclear.

Desplegar IA para optimizar la red.

Integrar electrificación con política industrial.

¿La respuesta europea?

Ninguna de las anteriores — todavía.

Y ese es el problema.

Las redes de Europa envejecen.

El despliegue renovable es insuficiente.

La base industrial se reduce.

La capacidad europea de IA depende de gigantes cloud extranjeros.

La estrategia energética está fragmentada entre estados miembros.

Europa enfrenta hoy un dilema agudo:

La IA es esencial para la competitividad — pero la IA requiere una enorme cantidad de electricidad que Europa todavía no tiene.

Si Europa alimenta la IA con GNL:

profundizará la dependencia de hidrocarburos estadounidenses

mantendrá costes energéticos industriales elevados

socavará los compromisos climáticos

empujará a las industrias a relocalizarse

acelerará la desindustrialización

quedará atrapada en una trampa energética fósil

Si Europa alimenta la IA con renovables:

reducirá costes sistémicos a largo plazo

aumentará la soberanía energética

seguirá siendo competitiva frente a China

reducirá la dependencia respecto a EE. UU.

estabilizará los precios de la electricidad

permitirá electrificar la industria

fortalecerá la resiliencia de la red

La elección es binaria.

No existe un camino intermedio.

6. Velocidad de despliegue — El verdadero factor decisivo del poder

El mundo ya no compite por quién inventa la

tecnología limpia.

Compite por quién la despliega más rápido.

Este es el “valor temporal del carbono”, como lo describe Danny Kennedy:

Cuanto antes caigan las emisiones, mayor será la competitividad y la seguridad energética de largo plazo de una nación.

Enfoque de China:

Desplegar ahora.

Escalar sin descanso.

Aprender haciendo.

Reducir costes mediante volumen.

Exportar al Sur Global.

China instaló 217 GW de solar y 76 GW de eólica en un solo año — más que todas las ampliaciones de la red estadounidense de varios años recientes combinadas.

China está desplegando renovables con la rapidez suficiente como para reemplazar teóricamente todo el sistema eléctrico mundial en dos décadas.

Enfoque de Europa:

Alta ambición

Ejecución lenta

Cuellos de botella regulatorios

Resistencia local

Permisos largos

Mercados energéticos fragmentados

Europa tiene visión, ética y tecnología — pero no tiene velocidad.

Enfoque de EE. UU.:

La IRA está acelerando el despliegue, pero la dependencia fósil diluye la competitividad de largo plazo de la estrategia estadounidense. EE. UU. innova más rápido que China, pero despliega mucho más lentamente.

En esta carrera global:

China gana en escala

EE. UU. gana en innovación de software

Europa gana en gobernanza y confianza

Pero solo el modelo chino alinea actualmente energía, industria, IA y estrategia nacional en un sistema unificado.

Europa debe aprender de ello — no copiarlo, sino adaptar su lógica.

7. La economía de la electrificación — La descarbonización como estrategia de competitividad de Europa

El debate sobre la descarbonización suele plantearse — erróneamente —

en términos morales, ideológicos o ambientales.

En realidad, la descarbonización es una estrategia económica de

contornos duros.

La electrificación renovable es ahora la vía más barata hacia:

seguridad energética

competitividad industrial

soberanía tecnológica

resiliencia geopolítica

Las cifras son inequívocas.

Las proyecciones de OpenSolar estiman que para 2035:

La solar por sí sola podría cubrir más del 50 % de la demanda energética global

La electrificación podría reducir el consumo energético global en aproximadamente un 60 %

El ahorro anual global podría alcanzar 9 billones de dólares estadounidenses

Estas cifras no son especulativas: siguen curvas de coste observadas y tasas de aprendizaje ya verificadas en las tecnologías renovables.

Piénselo así:

Los sistemas fósiles desperdician entre un 60 y un 70 % de la energía en forma de calor.

Los sistemas renovables-eléctricos no desperdician prácticamente nada.

El transporte y la industria electrificados son entre 3 y 5 veces más eficientes.

Europa, que sufre de escasez energética estructural crónica, es quien más puede ganar con esta transición.

La competitividad de Europa se derrumba porque la energía sigue siendo cara.

En cambio:

China reduce cada año los costes energéticos a escala de sistema.

EE. UU. puede mantener costes más bajos porque produce combustibles fósiles.

Europa importa todo — y paga el precio global.

Por eso Europa debe elegir la electrificación:

es la única vía mediante la cual Europa puede producir energía

abundante, barata y doméstica a gran escala.

Los combustibles fósiles no pueden hacer eso por Europa.

Solo pueden hacerlo por América.

8. El imperativo estratégico de Europa — Electrificar o desindustrializarse

Esta es la parte más importante del análisis.

Europa enfrenta hoy una alternativa tajante e ineludible:

A) Seguir el modelo petro-IA estadounidense

y Europa quedará atrapada en:

un sistema energético fósil, dependiente del GNL

costes permanentemente altos de electricidad y manufactura

dependencia creciente de gigantes tecnológicos estadounidenses

competitividad industrial decreciente

deslocalización acelerada de la industria

fuerza laboral menguante y mayores cargas de bienestar

dependencia estratégica profunda de Washington

Este camino conduce directamente a la desindustrialización europea.

No existe un escenario en el que Europa prospere alimentando la IA y la industria con gas importado y caro.

B) Construir un modelo europeo de electroestado (sin copiar a China)

Esto significa:

despliegue rápido y masivo de renovables

modernización de redes

sistemas energéticos digitalizados y optimizados con IA

electrificación de industria y transporte

infraestructura europea de cloud, cómputo e IA

gobernanza de datos confiable

baterías, solar, semiconductores y electrónica de potencia fabricados en Europa

Este es el único modelo coherente con:

la geografía de Europa

la economía de Europa

la identidad política de Europa

su contrato social

sus objetivos climáticos

Y es el único modelo que permite a Europa seguir siendo una potencia global.

El mensaje central:

Europa no puede permitirse copiar a EE. UU. porque Europa no

es EE. UU.

No tiene abundancia fósil barata.

Su riqueza depende de la eficiencia, no de la extracción.

La prosperidad europea es imposible sin una descarbonización

plena.

Europa debe desacoplar su economía de los insumos fósiles si quiere seguir siendo competitiva.

Esto no es ideología.

Es aritmética.

9. El Sur Global — El nuevo centro de la geopolítica energética

La futura geografía energética del mundo no se decidirá en Washington, Bruselas o Pekín, sino en el Sur Global, donde la población y la demanda energética crecen con mayor rapidez.

La carrera ya es evidente: el auge de sistemas

distribuidos y microredes frente al estancamiento de la producción

centralizada.

China lo entiende.

EE. UU. empieza a entenderlo.

Europa todavía no ha actuado en consecuencia.

Por qué importa el Sur Global:

Más de 100 países se electrificarán sin repetir la era fósil

Darán el salto directamente hacia renovables y sistemas descentralizados.China ya domina estos mercados

A través de exportaciones de tecnologías limpias, inversión en infraestructuras y financiación concesional.Europa está perdiendo influencia

Porque no ha colocado la energía limpia en el centro de sus asociaciones para el desarrollo.El próximo sistema económico global se construirá mediante diplomacia energética

Los países que suministren electrificación — solar, baterías, redes, microredes — definirán las normas políticas y tecnológicas del siglo.

China actúa agresivamente en este terreno.

EE. UU. lo hace de forma selectiva.

Europa, tímidamente.

Por qué esto importa para la competitividad europea

Europa no puede seguir siendo fijadora global de estándares si:

China fija las normas energéticas

EE. UU. fija las normas de IA

El Sur Global se convierte en el nuevo ecosistema manufacturero de tecnologías limpias

Y Europa permanece en medio, regulando mientras otros industrializan

La capacidad de influencia de Europa descansa en:

gobernanza confiable

estándares de alta calidad

diplomacia de energías renovables

asociaciones industriales verdes

apoyo a sistemas energéticos soberanos en países en desarrollo

Si Europa ignora esto, será relegada.

Si Europa lidera este proceso, se vuelve indispensable.

10. Conclusión — La última oportunidad de Europa para seguir siendo competitiva

Estamos en medio de una lucha global por definir la arquitectura energética e industrial del siglo XXI.

Se están cristalizando tres modelos competidores:

China: escala + coordinación > el electroestado

Estados Unidos: innovación + dinamismo de mercado > el híbrido petro-IA

Unión Europea: gobernanza + confianza > pero sin velocidad ni escala suficientes

Europa debe elegir ahora.

Y debe elegir correctamente.

Si Europa elige una economía de IA alimentada por combustibles fósiles al estilo estadounidense:

Arruinará permanentemente su competitividad.

Quedará atrapada en dependencia fósil.

Acelerará la desindustrialización.

Se volverá estratégicamente subordinada a Washington.

Perderá simultáneamente la carrera energética y la carrera de la IA.

Si Europa elige electrificación renovable a gran escala:

Podrá reconstruir su soberanía industrial.

Podrá estabilizar los precios de la energía.

Podrá alimentar la IA domésticamente.

Podrá competir con China.

Podrá liderar estándares globales.

Podrá anclar al Sur Global en asociaciones de desarrollo

equitativas.

Podrá defender su prosperidad en un paisaje geopolítico turbulento.

La verdad es simple:

La descarbonización no es un proyecto climático.

Es la estrategia de supervivencia de Europa.

La electrificación no es una elección ambiental.

Es el fundamento de la competitividad futura.

Europa debe descarbonizarse para seguir siendo una potencia global.

REFERENCIAS

Critical Technology Competition

#EnergyTransition #Electrification #Decarbonisation #Renewables #GeopoliticsOfEnergy #GlobalOrder #IndustrialStrategy #AI #Cloud #DigitalSovereignty #AIEthics #SmartTech #DataGovernance #EUSovereignty #TechGeopolitics #4IR #FutureOfIndustry #EnergySecurity #NetZero #EUCompetitiveness