Géopolitique de l’énergie et basculement global

Pourquoi la décarbonation doit devenir une stratégie de compétitivité ; la course mondiale décisive : domination fossile contre électrification renouvelable

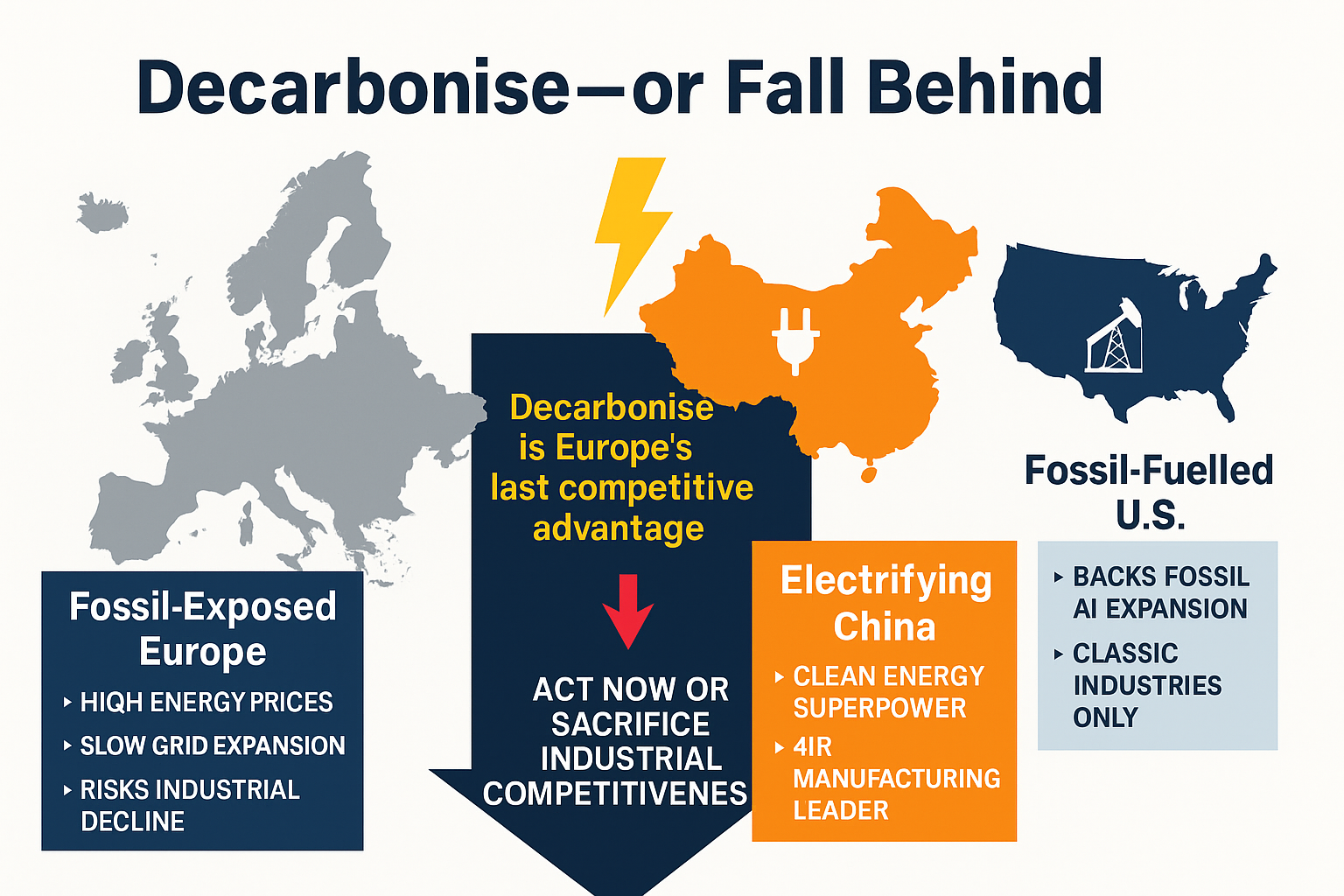

La transition énergétique mondiale n’est plus une question d’engagements climatiques : elle est devenue une course industrielle et géopolitique. La ligne de fracture décisive oppose désormais la domination des combustibles fossiles à l’électrification renouvelable, et elle façonne désormais la puissance économique, le leadership technologique et l’influence géopolitique. La question critique n’est plus de savoir qui promet la neutralité carbone, mais qui construit suffisamment vite un système industriel électrifié capable de dominer le prochain cycle économique.

La Chine a agi de manière décisive. Elle devient un électro-État, en déployant à une vitesse sans précédent le solaire, les batteries, les véhicules électriques et les réseaux, en atteignant ses objectifs renouvelables en avance et en exportant des technologies propres à travers le Sud global. Son modèle intègre étroitement politique industrielle, échelle manufacturière et énergie propre bon marché, créant une puissante boucle de compétitivité. Les États-Unis réagissent à travers l’Inflation Reduction Act, mais restent structurellement ancrés dans les combustibles fossiles, en particulier pour alimenter l’IA, la défense et l’industrie lourde.

L’Europe se situe entre ces deux trajectoires — et elle perd du terrain. Les prix élevés de l’énergie, les réseaux vieillissants, la lenteur des procédures d’autorisation et la fragmentation des marchés érodent la compétitivité industrielle. Si l’Europe suit un modèle de type américain alimenté par les combustibles fossiles, elle enfermera son économie dans des coûts élevés et une dépendance aux importations. Si elle ne parvient pas à suivre le rythme d’électrification de la Chine, elle perdra les industries du futur.

Le Sud global reflète cette mutation. La baisse du coût des renouvelables crée une opportunité historique de contourner la dépendance aux combustibles fossiles, en permettant la souveraineté énergétique et le développement industriel sans les contraintes des infrastructures héritées. Les exportations chinoises de technologies propres accélèrent cette transition et étendent son influence à travers les marchés émergents.

La réalité stratégique est claire : la décarbonation n’est plus une politique climatique — elle est une stratégie de coût, de sécurité et de compétitivité. L’électricité propre est désormais structurellement moins chère que l’énergie fossile. L’électrification réduit la demande énergétique totale, renforce la résilience industrielle et récompense les acteurs qui se déplacent les premiers grâce aux effets d’échelle et de réseau. Les pays qui électrifient le plus vite contrôleront la production manufacturière, les infrastructures d’IA et le prochain ordre industriel.

Pour l’Europe, le temps constitue la contrainte décisive. La décarbonation est le dernier grand avantage structurel de l’Europe — mais seulement si elle est poursuivie avec ampleur et rapidité. La modernisation des réseaux, le déploiement rapide des renouvelables, le stockage et une stratégie industrielle intégrée ne sont plus facultatifs. La transition énergétique est devenue une lutte pour la puissance, la prospérité et la souveraineté — et l’Europe doit agir maintenant ou accepter un déclin stratégique.

Première partie d’une série de trois articles sur l’avenir stratégique de l’Europe dans l’énergie, l’IA et la Quatrième Révolution industrielle.

1. Introduction — La nouvelle fracture énergétique

La transition énergétique mondiale n’est plus une question de diplomatie climatique, de cibles symboliques ou d’impératifs moraux. Elle est devenue la confrontation stratégique déterminante du XXIe siècle : une compétition systémique entre deux modèles énergétiques et industriels opposés. D’un côté se trouvent les puissances fossiles en place, menées principalement par les États-Unis, dont les écosystèmes économiques, militaires et technologiques restent structurellement liés aux hydrocarbures. De l’autre émerge un nouveau paradigme — l’électrification renouvelable — propulsé à une vitesse sans précédent par l’expansion industrielle coordonnée de la Chine.

Cet affrontement n’a rien d’abstrait. Il réorganise la puissance mondiale, remodèle les structures du commerce et détermine quelles nations domineront la prochaine ère technologique. Le vainqueur ne sera pas le pays affichant les promesses climatiques les plus ambitieuses, mais celui capable de déployer des systèmes énergétiques propres à grande échelle, d’intégrer l’IA dans des infrastructures électrifiées et d’assurer le contrôle des technologies critiques de la Quatrième Révolution industrielle.

Prise entre ces deux modèles, l’Europe approche d’un point d’inflexion historique. Pendant des décennies, l’Union européenne a tenté d’équilibrer leadership environnemental et compétitivité industrielle. Aujourd’hui, cet équilibre se rompt. La hausse des coûts énergétiques, la contraction de la production industrielle et la dépendance aux importations étrangères de combustibles fossiles menacent l’avenir économique du continent. Dans le même temps, l’explosion de la demande d’électricité liée à l’IA entre en collision avec la fragilité des réseaux européens, créant un dilemme stratégique :

Si l’Europe tente de suivre une expansion de l’IA à l’américaine, alimentée par des systèmes énergétiques fortement fossiles, elle détruira sa propre compétitivité, approfondira sa désindustrialisation et s’enfermera dans une dépendance permanente.

L’Europe ne peut pas bâtir son avenir sur le modèle énergétique d’une autre nation — surtout lorsqu’il est fondamentalement désaligné de ses ressources, de ses infrastructures et de ses contraintes géopolitiques.

À l’inverse, la seule voie viable pour une compétitivité de long terme est claire : une accélération rapide et massive de l’électrification renouvelable, de la modernisation des réseaux et de la souveraineté énergétique.

Toute trajectoire inférieure à cela laisserait l’Europe coincée entre deux géants industriels, sans la base de puissance nécessaire pour demeurer un acteur global.

2. Le modèle pétro-Étatique américain — Pourquoi il fonctionne pour l’Amérique mais briserait l’Europe

Les États-Unis se présentent comme un leader de la course aux énergies propres, notamment depuis l’adoption de l’Inflation Reduction Act (IRA). En réalité, les États-Unis restent un pétro-État hybride, structurellement ancré dans les hydrocarbures tout en subventionnant les renouvelables. Cette dualité n’est pas une contradiction — elle constitue le fondement de la puissance américaine.

Les États-Unis sont aujourd’hui le premier producteur mondial de pétrole et de gaz, une position renforcée par le schiste, les exportations de GNL et un vaste écosystème fossile domestique. Cette abondance fossile soutient l’ensemble de la structure économique américaine :

faibles prix de l’énergie pour l’industrie

levier mondial via le GNL

un immense complexe militaro-industriel presque entièrement dépendant des combustibles fossiles

une économie politique façonnée par les États producteurs de pétrole

un biais culturel et infrastructurel en faveur du moteur à combustion

Rien en Europe ne ressemble à ce système. Le système énergétique américain peut absorber d’énormes chocs de demande d’électricité — centres de données, minage crypto, grappes d’IA — parce qu’il peut augmenter rapidement sa production fossile. Lorsque la demande monte, l’Amérique brûle davantage de gaz. Lorsque les prix montent, elle subventionne les consommateurs. Lorsque les infrastructures sont sous tension, elle construit davantage de capacités fossiles.

Indépendamment de la communication publique, la trajectoire américaine est celle d’une électrification sur fond d’hydrocarbures, et non d’une électrification remplaçant les hydrocarbures. Pour les États-Unis, ce modèle hybride fonctionne. Pour l’Europe, il serait catastrophique.

Pourquoi le modèle américain est structurellement incompatible avec l’Europe :

L’Europe ne dispose d’aucune abondance fossile domestique pour soutenir une forte consommation énergétique.

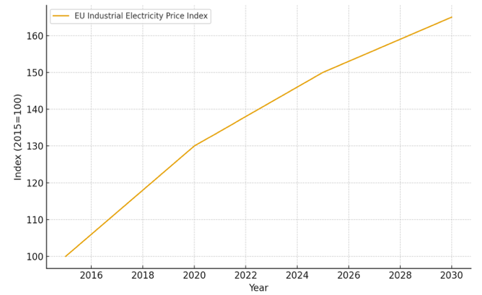

L’Europe subit déjà les coûts énergétiques industriels les plus élevés du monde.

L’Europe dépend lourdement du GNL importé, principalement en provenance des États-Unis, à des prix élevés.

La base industrielle européenne ne peut pas survivre à des marchés fossiles volatils.

L’Europe ne dispose ni de l’espace physique ni de l’appétit politique pour une expansion énergétique de type américain.

La population européenne vieillit et diminue, ce qui réduit sa résilience économique.

Si l’Europe adopte une stratégie d’IA à l’américaine — intensive en calcul, adossée aux combustibles fossiles et centralisée dans des clusters hyperscale — elle sera étranglée par les coûts énergétiques, perdra sa compétitivité industrielle et s’enfoncera davantage dans la désindustrialisation.

Ce qui fonctionne pour un pétro-État détruit un continent pauvre en combustibles fossiles.

3. La Chine comme électro-État — Échelle, coordination et influence mondiale

Alors que les États-Unis arriment leur avenir technologique aux hydrocarbures, la Chine a adopté un paradigme radicalement différent : l’électrification comme cœur de la puissance nationale. Ce n’est pas de l’idéalisme vert — c’est une stratégie industrielle.

La Chine a atteint ses objectifs renouvelables de 2030 avec six ans d’avance, en installant des capacités renouvelables à une échelle que le monde n’avait encore jamais vue :

des gigafactories dominant l’approvisionnement mondial en batteries

une industrie solaire et éolienne de premier rang mondial

une électrification massive des transports (véhicules électriques, bus, logistique)

une intégration profonde de la politique industrielle à l’échelle des provinces

un déploiement coordonné de l’IA alimenté par une énergie propre domestique

L’écosystème chinois des technologies propres représente désormais environ 9 % du PIB, avec une croissance de l’ordre de 30 % par an. Cette machine industrielle permet à la Chine de :

exporter des technologies propres abordables

remodeler les modèles de développement à travers le Sud global

réduire la demande mondiale de pétrole en électrifiant ses transports domestiques

contrôler les chaînes d’approvisionnement des minéraux critiques, des batteries et du solaire

Là où les États-Unis construisent leur influence par les exportations fossiles et les alliances de sécurité, la Chine la construit par les équipements renouvelables, les systèmes d’électrification et les plateformes industrielles pilotées par l’IA. Fait crucial, la stratégie énergétique chinoise soutient directement ses ambitions en matière d’IA. Contrairement à l’Europe et aux États-Unis, où l’IA fait croître la demande énergétique plus vite que l’offre ne peut s’étendre, la Chine développe les deux simultanément :

- davantage de renouvelables > davantage d’électricité > davantage de calcul > davantage de capacité industrielle.

L’électrification n’est pas un sous-produit de l’ascension de la Chine — elle en est le moteur.

4. Le dilemme stratégique de l’Europe — Entre l’Amérique pétro-Étatique et la Chine électro-Étatique

L’Europe se situe entre deux modèles de superpuissances incompatibles :

Le modèle pétro-Étatique américain, ancré dans l’abondance fossile et les moteurs à combustion

Le modèle d’électro-État chinois, fondé sur l’électrification, la politique industrielle et l’échelle

Aucun de ces deux modèles ne peut être simplement copié.

L’Europe doit construire le sien.

Mais à ce stade, l’Europe dérive dangereusement vers le mauvais modèle : un écosystème d’IA de type américain alimenté par du GNL importé et des réseaux fortement fossiles.

Ce serait un pacte de suicide économique.

L’Europe ne peut pas faire fonctionner une économie de l’IA à l’américaine.

Parce que :

Coûts de l’énergie :

L’Europe paie son électricité 2 à 4 fois plus cher que les États-Unis.

L’IA est désormais l’une des technologies les plus gourmandes en électricité jamais créées.

Faire fonctionner des clusters d’IA hyperscale de type américain sur le réseau européen ruinerait l’industrie.Dépendance énergétique structurelle :

L’Europe dépend lourdement de combustibles fossiles importés — en particulier du GNL américain.

L’Amérique profite lorsque l’Europe brûle du gaz ; l’Europe perd en compétitivité à chaque fois.Fragilité géopolitique :

Le choc énergétique de 2022 a révélé la vérité :

l’Europe ne peut pas être prospère si elle demeure dépendante des combustibles fossiles.Inadéquation des infrastructures :

La demande d’IA explose.

Le déploiement des renouvelables accuse un retard.

Le réseau vieillit.

Les centres de données mettent déjà les réseaux locaux sous tension.Désindustrialisation :

Chaque année de prix énergétiques élevés fondés sur les combustibles fossiles accélère le déclin des cœurs industriels européens — Allemagne, Italie, France, Belgique, Tchéquie.

Suivre le modèle américain n’est pas seulement insoutenable.

Cela contredit directement les réalités structurelles de l’Europe.

L’Europe doit choisir l’électrification plutôt que la combustion, ou elle deviendra économiquement marginale.

La position singulière de l’Europe

L’avantage européen — son seul avantage durable — réside dans :

la confiance institutionnelle

la force réglementaire

la gouvernance technologique

l’adoption précoce des énergies renouvelables

une politique numérique centrée sur l’humain

le leadership en efficacité énergétique

les réseaux de recherche scientifique

Mais ces atouts ne peuvent se traduire en compétitivité que si l’Europe est alimentée par :

une électricité renouvelable abondante

des réseaux modernisés

des systèmes énergétiques décentralisés

des industries électrifiées et efficaces

une IA fonctionnant sur une infrastructure de calcul propre et souveraine

L’Europe ne peut pas innover si elle ne peut pas alimenter ses innovations.

5. La crise énergétique de l’IA — et pourquoi l’Europe ne peut pas l’ignorer

La prochaine révolution technologique — IA, automatisation, robotique, systèmes cloud-edge — dépend entièrement de l’électricité. Ni des données. Ni des algorithmes. De l’électricité.

L’AIE projette désormais qu’à l’horizon 2030 :

Les centres de données américains à eux seuls consommeront davantage d’électricité que l’aluminium, l’acier, le ciment, la chimie et les autres industries lourdes réunies.

Et ce n’est qu’un début.

L’IA catalyse un nouvel ordre énergétique mondial.

La réponse américaine ?

Brûler plus de gaz.

Accroître les exportations de GNL.

Étendre les réseaux là où c’est rentable.

Redoubler d’efforts sur un calcul adossé aux combustibles fossiles.

La réponse chinoise ?

Accélérer les renouvelables.

Étendre le nucléaire.

Déployer l’IA pour optimiser la performance des réseaux.

Intégrer l’électrification à la politique industrielle.

La réponse européenne ?

Aucune de ces réponses — pour l’instant.

Et c’est là le problème.

Les réseaux européens vieillissent.

Le déploiement renouvelable est insuffisant.

La base industrielle se contracte.

La capacité européenne en IA dépend des géants étrangers du cloud.

La stratégie énergétique demeure fragmentée entre États membres.

L’Europe fait aujourd’hui face à un dilemme aigu :

L’IA est indispensable à la compétitivité — mais l’IA exige une quantité massive d’électricité que l’Europe ne possède pas encore.

Si l’Europe alimente l’IA avec du GNL, elle va :

approfondir sa dépendance aux hydrocarbures américains

maintenir des coûts énergétiques industriels élevés

compromettre ses engagements climatiques

pousser les industries à se relocaliser ailleurs

accélérer la désindustrialisation

s’enfermer dans un piège énergétique fossile

Si l’Europe alimente l’IA avec des renouvelables, elle va :

réduire les coûts systémiques de long terme

accroître sa souveraineté énergétique

rester compétitive face à la Chine

réduire sa dépendance envers les États-Unis

stabiliser les prix de l’électricité

permettre l’électrification de l’industrie

renforcer la résilience du réseau

Le choix est binaire.

Il n’existe pas de voie intermédiaire.

6. La vitesse de déploiement — Le véritable arbitre de la puissance

Le monde n’est plus en compétition pour savoir qui

invente la technologie propre.

Il est en compétition pour savoir qui la déploie le plus

vite.

C’est la « valeur temps du carbone », selon l’expression de Danny Kennedy :

Plus les émissions baissent tôt, plus la compétitivité de long terme et la sécurité énergétique d’une nation augmentent.

L’approche chinoise :

Déployer maintenant.

Changer d’échelle sans relâche.

Apprendre en faisant.

Faire baisser les coûts par le volume.

Exporter vers le Sud global.

La Chine a installé 217 GW de solaire et 76 GW d’éolien en une seule année — davantage que l’ensemble des ajouts au réseau américain sur plusieurs années récentes.

La Chine déploie les renouvelables suffisamment vite pour pouvoir théoriquement remplacer l’ensemble du système électrique mondial en l’espace de deux décennies.

L’approche européenne :

Forte ambition

Exécution lente

Goulots d’étranglement réglementaires

Résistance locale

Délais d’autorisation prolongés

Marchés énergétiques fragmentés

L’Europe a la vision, l’éthique, la technologie — mais pas la vitesse.

L’approche américaine :

L’IRA accélère le déploiement — mais la dépendance fossile dilue la compétitivité de long terme de la stratégie américaine. Les États-Unis innovent plus vite que la Chine, mais déploient beaucoup plus lentement.

Dans cette course mondiale :

La Chine gagne sur l’échelle

Les États-Unis gagnent sur l’innovation logicielle

L’Europe gagne sur la gouvernance et la confiance

Mais seul le modèle chinois aligne aujourd’hui énergie, industrie, IA et stratégie nationale dans un système unifié.

L’Europe doit s’en inspirer — sans le copier, mais en en adaptant la logique.

7. L’économie de l’électrification — La décarbonation comme stratégie de compétitivité de l’Europe

Le débat sur la décarbonation est souvent présenté — à tort — comme

une question morale, idéologique ou environnementale.

En réalité, la décarbonation est une stratégie économique à

tranchant dur.

L’électrification renouvelable est désormais le chemin le moins coûteux vers :

la sécurité énergétique

la compétitivité industrielle

la souveraineté technologique

la résilience géopolitique

Les chiffres sont sans équivoque.

Les modélisations d’OpenSolar projettent qu’à l’horizon 2035 :

Le solaire à lui seul pourrait fournir plus de 50 % de la demande énergétique mondiale

L’électrification pourrait réduire la consommation mondiale d’énergie d’environ 60 %

Les économies annuelles mondiales pourraient atteindre 9 000 milliards de dollars US

Ces chiffres ne sont pas spéculatifs — ils découlent des courbes de coût et des taux d’apprentissage observés dans les technologies renouvelables.

On peut le formuler ainsi :

Les systèmes fossiles gaspillent 60 à 70 % de l’énergie sous forme de chaleur.

Les systèmes électriques renouvelables n’en gaspillent pratiquement aucune.

Les transports et l’industrie électrifiés sont 3 à 5 fois plus efficaces.

L’Europe, qui souffre d’une rareté énergétique structurelle chronique, a le plus à gagner de cette transition.

La compétitivité européenne s’effondre parce que l’énergie reste chère.

À l’inverse :

La Chine réduit chaque année ses coûts énergétiques systémiques.

Les États-Unis peuvent maintenir des coûts plus faibles parce qu’ils produisent des combustibles fossiles.

L’Europe importe tout — et paie le prix mondial.

C’est pourquoi l’Europe doit choisir l’électrification :

c’est la seule trajectoire dans laquelle elle peut produire à

grande échelle une énergie domestique abondante et bon

marché.

Les combustibles fossiles ne peuvent pas faire cela pour

l’Europe.

Ils ne peuvent le faire que pour l’Amérique.

8. L’impératif stratégique européen — S’électrifier ou se désindustrialiser

C’est la partie la plus importante de l’analyse.

L’Europe fait aujourd’hui face à une alternative nette et incontournable :

A) Suivre le modèle pétro-IA américain

et l’Europe se retrouvera enfermée dans :

un système énergétique fossile dépendant du GNL

des coûts durablement élevés pour l’électricité et la production manufacturière

une dépendance croissante aux géants technologiques américains

un déclin de la compétitivité industrielle

des délocalisations industrielles accélérées

une contraction de la population active et une hausse des charges sociales

une dépendance stratégique profonde envers Washington

Cette trajectoire mène directement à la désindustrialisation européenne.

Il n’existe aucun monde dans lequel l’Europe prospère en alimentant l’IA et l’industrie avec du gaz importé coûteux.

B) Construire un modèle européen d’électro-État (sans copier la Chine)

Cela signifie :

un déploiement rapide et massif des renouvelables

la modernisation des réseaux

des systèmes énergétiques numérisés et optimisés par l’IA

l’électrification de l’industrie et des transports

une infrastructure cloud, calcul et IA propriété européenne

une gouvernance des données de confiance

des batteries, du solaire, des semi-conducteurs et de l’électronique de puissance fabriqués en Europe

C’est le seul modèle cohérent avec :

la géographie de l’Europe

l’économie de l’Europe

l’identité politique de l’Europe

le contrat social européen

les objectifs climatiques de l’Europe

Et c’est le seul modèle qui permette à l’Europe de rester une puissance mondiale.

Le message central :

L’Europe ne peut pas se permettre de copier les États-Unis

parce que l’Europe n’est pas les États-Unis.

Elle ne dispose d’aucune abondance fossile bon marché.

Sa richesse dépend de l’efficacité, non de l’extraction.

La prospérité européenne est impossible sans décarbonation

intégrale.

L’Europe doit découpler son économie des intrants fossiles si elle veut rester compétitive.

Ce n’est pas une idéologie.

C’est de l’arithmétique.

9. Le Sud global — Le nouveau centre de la géopolitique de l’énergie

La future géographie énergétique du monde ne se décidera ni à Washington, ni à Bruxelles, ni à Pékin — mais dans le Sud global, où la population et la demande d’énergie croissent le plus rapidement.

La course est déjà visible: montée des systèmes

distribués et des micro-réseaux contre stagnation des systèmes

centralisés.

La Chine l’a compris.

Les États-Unis le comprennent de plus en plus.

L’Europe n’a pas encore agi en conséquence.

Pourquoi le Sud global est décisif :

Plus de 100 pays vont s’électrifier sans répéter l’ère des combustibles fossiles

Ils passeront directement aux renouvelables et aux systèmes décentralisés.La Chine domine déjà ces marchés

Par les exportations de technologies propres, l’investissement dans les infrastructures et des financements concessionnels.L’Europe perd de l’influence

Parce qu’elle n’a pas encore fait de l’énergie propre le cœur de ses partenariats de développement.Le prochain système économique mondial se construira par la diplomatie énergétique

Les pays qui fournissent l’électrification — solaire, batteries, réseaux, micro-réseaux — façonneront les normes politiques et technologiques du siècle.

La Chine agit ici de manière agressive.

Les États-Unis le font de manière sélective.

L’Europe le fait timidement.

Pourquoi cela compte pour la compétitivité européenne

L’Europe ne peut pas rester un prescripteur mondial de normes si :

La Chine fixe les normes énergétiques

Les États-Unis fixent les normes de l’IA

Le Sud global devient le nouvel écosystème manufacturier des technologies propres

Et que l’Europe reste au milieu, à réguler pendant que d’autres industrialisent

Le levier européen repose sur :

une gouvernance de confiance

des standards de haute qualité

une diplomatie de l’énergie renouvelable

des partenariats industriels verts

le soutien à des systèmes énergétiques souverains dans les nations en développement

Si l’Europe ignore cela, elle sera marginalisée.

Si l’Europe le mène, elle devient indispensable.

10. Conclusion — La dernière chance de l’Europe en matière de compétitivité

Nous sommes engagés dans une lutte mondiale pour définir l’architecture énergétique et industrielle du XXIe siècle.

Trois modèles concurrents se cristallisent :

Chine : échelle + coordination > l’électro-État

États-Unis : innovation + dynamisme de marché > l’hybride pétro-IA

Union européenne : gouvernance + confiance > mais sans la vitesse ni l’échelle

L’Europe doit choisir maintenant.

Et elle doit choisir correctement.

Si l’Europe choisit une économie de l’IA alimentée par des combustibles fossiles sur le modèle américain :

Elle mutilera durablement sa compétitivité.

Elle s’enfermera dans la dépendance fossile.

Elle accélérera la désindustrialisation.

Elle deviendra stratégiquement subordonnée à Washington.

Elle perdra simultanément la course énergétique et la course à l’IA.

Si l’Europe choisit une électrification renouvelable à grande échelle :

Elle peut reconstruire sa souveraineté industrielle.

Elle peut stabiliser les prix de l’énergie.

Elle peut alimenter l’IA domestiquement.

Elle peut rivaliser avec la Chine.

Elle peut diriger les normes mondiales.

Elle peut ancrer le Sud global dans des partenariats de développement

équitables.

Elle peut défendre sa prospérité dans un paysage géopolitique

turbulent.

La vérité est simple :

La décarbonation n’est pas un projet climatique.

C’est la stratégie de survie de l’Europe.

L’électrification n’est pas un choix environnemental.

C’est le fondement de la compétitivité future.

L’Europe doit se décarboner pour demeurer une puissance mondiale.

REFERENCES

Critical Technology Competition

Suggested Reading

Global Energy Paradigm Shift

Energy Sovereignty as System Control (EU Sovereignty)

Industrial Power Post-Globalisation (Security)

Africa & Eurasia Energy Overlays (Global)

#EnergyTransition #Electrification #Decarbonisation #Renewables #GeopoliticsOfEnergy #GlobalOrder #IndustrialStrategy #AI #Cloud #DigitalSovereignty #AIEthics #SmartTech #DataGovernance #EUSovereignty #TechGeopolitics #4IR #FutureOfIndustry #EnergySecurity #NetZero #EUCompetitiveness