Asimmetria sistemica nell’ordine G2 emergente

Keynote

I periodi di pressione non si limitano a perturbare i sistemi; li rivelano. Man mano che i vincoli energetici si irrigidiscono, le catene di approvvigionamento si frammentano e le condizioni finanziarie si inaspriscono, le asimmetrie strutturali che in precedenza erano oscurate dall’integrazione globale diventano visibili e decisive. Nell’ordine G2 emergente, queste tensioni non rivelano un equilibrio tra potenze comparabili, ma una divergenza tra sistemi strutturalmente diseguali. Questo articolo esamina come la pressione funzioni come una forza diagnostica nella competizione globale — rivelando differenze nella resilienza, nella capacità di coordinamento e nell’assorbimento degli shock — e perché il potere si accumuli sempre più nei sistemi capaci di trasmettere la pressione verso l’esterno invece di assorbirla internamente.

Prefazione — La pressione come esposizione

Per gran parte dell’era successiva alla Guerra Fredda, l’integrazione globale ha mascherato gli squilibri strutturali. Il commercio aperto, la finanza liquida e il coordinamento istituzionale hanno attenuato le conseguenze visibili delle disuguaglianze nelle dotazioni energetiche, nella profondità industriale e nella capacità finanziaria. La pressione veniva trattata come episodica, e la ripresa come un ritorno all’equilibrio.

Questo effetto tampone si è eroso.

In un sistema globale frammentato e vincolato dall’energia, la pressione non si dissipa più. Si accumula. Shock dei prezzi energetici, irrigidimento monetario, interruzioni delle forniture e rivalità tecnologica interagiscono ora tra loro, rivelando quali sistemi possono assorbire la volatilità e quali la convertono in instabilità interna. Reazioni politiche, persistenza dell’inflazione e sovraestensione strategica non sono anomalie; sono sintomi di esposizione.

Nell’ordine G2 emergente, questa esposizione è diseguale. Stati Uniti e Cina non sono rivali simmetrici differenziati principalmente da ideologia o allineamento, ma sistemi strutturalmente distinti, con profili energetici, architetture industriali, meccanismi di trasmissione finanziaria e capacità di coordinamento divergenti. La pressione rende queste differenze più visibili di quanto la crescita abbia mai fatto.

Questo articolo si concentra sul modo in cui la pressione opera attraverso sistemi concorrenti, più che sulla questione delle responsabilità. Esamina i meccanismi attraverso cui la pressione si propaga attraverso energia, finanza, commercio e tecnologia — e come l’asimmetria sistemica diventi decisiva quando i sistemi vengono spinti oltre i loro limiti di progettazione.

Disuguaglianza, ideologia e il venir meno della crescita condivisa

L’asimmetria è spesso trattata come un problema morale o politico: disuguaglianza, ingiustizia, dominio o sfruttamento. Questo inquadramento è incompleto. L’asimmetria è una caratteristica strutturale di tutti i sistemi economici e politici e, in molti casi, costituisce una precondizione per lo scambio, il coordinamento e la crescita.

Ciò che conta non è se l’asimmetria esista, ma quale tipo di dinamiche produca.

Nei periodi di espansione, l’asimmetria può sostenere uno sviluppo condiviso. Le differenze di capacità, capitale e potere permettono ai sistemi di scalare, ai rischi di essere condivisi e ai guadagni di produttività di diffondersi. In queste condizioni, la disuguaglianza è spesso tollerata perché il sistema genera rendimenti crescenti e miglioramenti diffusi.

Quando però le condizioni sistemiche sottostanti cambiano, l’asimmetria può invertirsi. Lo scambio che un tempo generava crescita inizia a estrarre valore. I rendimenti si concentrano, i costi di aggiustamento vengono spostati altrove e la dipendenza si approfondisce senza corrispondenti guadagni di capacità produttiva. La disuguaglianza diventa politicamente saliente non perché le norme siano cambiate, ma perché il sistema non compensa più lo squilibrio.

L’attuale fase di polarizzazione ideologica, frammentazione sociale e tensione istituzionale riflette questa transizione. Non si tratta principalmente di una crisi delle convinzioni o della governance. È la manifestazione di asimmetria sistemica in un ambiente in cui i vincoli energetici, industriali e tecnologici si sono irrigiditi simultaneamente.

Da questa prospettiva, la crescente dominanza di alcune economie all’interno dei blocchi avanzati, l’erosione della coesione tra alleati e la tensione interna ai progetti di integrazione non sono anomalie. Sono esiti prevedibili di scambi asimmetrici che operano sotto nuove condizioni materiali.

Come esplorato in The Global Energy Paradigm Shift, l’irrigidimento dei vincoli energetici, industriali e infrastrutturali rimodella il modo in cui il valore viene generato e distribuito; l’asimmetria sistemica è l’espressione sociale e ideologica di questo cambiamento sottostante.

Le sezioni che seguono esaminano come questa dinamica sia passata dall’essere un motore della crescita del dopoguerra a una fonte di estrazione, rendimenti decrescenti e instabilità politica.

Come il potere viene strutturato prima di essere contestato

I. La fine della globalizzazione simmetrica

Per gran parte della fine del ventesimo secolo, la globalizzazione è stata ampiamente intesa come un processo di convergenza. Liberalizzazione commerciale, mobilità dei capitali, diffusione tecnologica e integrazione istituzionale avrebbero dovuto ridurre nel tempo le disparità. Sebbene le disuguaglianze persistessero, l’assunto di fondo era che la partecipazione ai mercati globali avrebbe gradualmente allineato produttività, redditi e influenza.

Questo assunto non regge più.

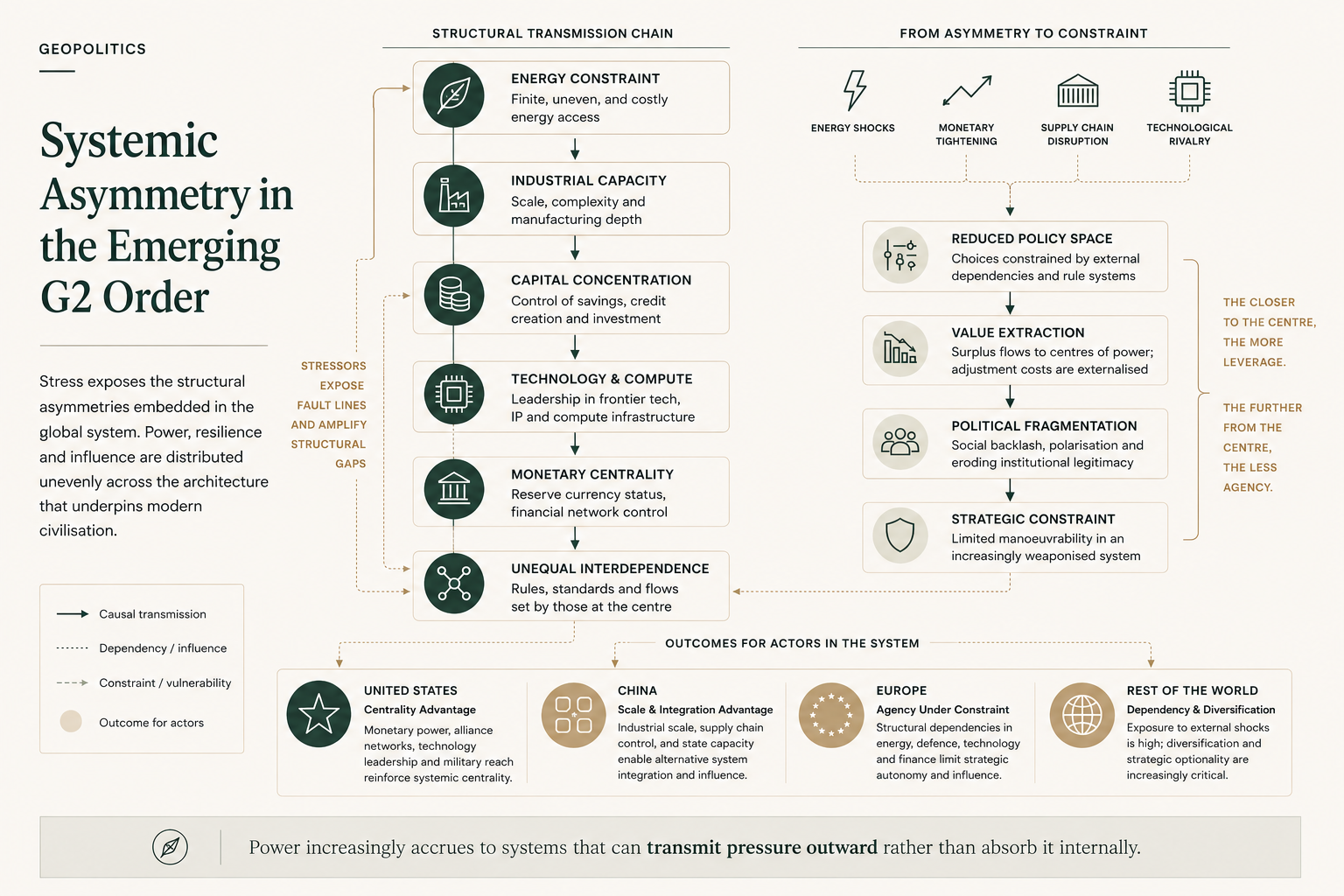

L’ordine globale emergente — sempre più descritto come un sistema G2 centrato su Stati Uniti e Cina — non sta producendo convergenza. Sta producendo asimmetria strutturale persistente. Il potere si accumula in modo diseguale attraverso tecnologia, finanza, infrastrutture e governance, rafforzando la gerarchia invece di appiattirla.

Questa asimmetria non è il risultato di un fallimento politico o di un’integrazione incompleta. È l’esito strutturale del modo in cui il sistema globale contemporaneo è organizzato.

II. L’asimmetria non è un fallimento, è una caratteristica

I sistemi economici globali non sono mai stati simmetrici, e nessuna analisi seria dovrebbe fingere il contrario. Geografia, scala, tecnologia e tempistica producono inevitabilmente gerarchie. La questione cruciale, quindi, non è se lo squilibrio esista, ma come venga gestito e dove ricadano i costi di aggiustamento. Nella configurazione globale attuale, l’asimmetria non è semplicemente tollerata; è sistematicamente rafforzata. Valore, liquidità e capacità decisionale si accumulano in un insieme ristretto di attori e luoghi, mentre volatilità, vincoli e pressione fiscale vengono spostati verso l’esterno. Questo non è il risultato di singoli errori di politica, ma di un sistema che si stabilizza sempre più esportando instabilità.

Il recente lavoro empirico del Fondo Monetario Internazionale rafforza concretamente questa logica: il successo delle esportazioni non si traduce automaticamente in guadagno nazionale. Nel working paper del gennaio 2026 Who Captures Export Windfalls?, il FMI dimostra che tassi di cambio, convenzioni di prezzo e apertura finanziaria funzionano come meccanismi distributivi che determinano se le rendite straordinarie delle esportazioni vengano trattenute a livello domestico o assorbite all’estero. In molte economie avanzate, l’apprezzamento del tasso di cambio e la determinazione dei prezzi in valuta dominante neutralizzano i guadagni sui prezzi all’export, riallocando le rendite a compratori stranieri, imprese multinazionali o mercati finanziari globali. Ciò che appare come competitività a livello commerciale si dissolve spesso in dispersione di valore a livello monetario e finanziario.

Capire come questa asimmetria venga prodotta richiede dunque di esaminare la meccanica strutturale del sistema stesso.

III. Dall’interdipendenza all’interdipendenza diseguale

La fase precedente della globalizzazione era caratterizzata da una fitta interdipendenza: catene di approvvigionamento complesse, investimenti transfrontalieri e coordinamento istituzionale. Oggi l’interdipendenza rimane — ma è diventata diseguale.

Alcuni nodi del sistema esercitano un controllo sproporzionato su:

allocazione del capitale

standard tecnologici

flussi di dati

infrastrutture di pagamento e regolamento

giurisdizione legale

Altri rimangono connessi, ma senza influenza reciproca.

Questo produce un sistema in cui la partecipazione non garantisce capacità di azione. Gli Stati possono essere profondamente integrati pur restando strutturalmente dipendenti.

IV. Perché l’integrazione non garantisce più la convergenza

Per gran parte della fine del ventesimo secolo, si presumeva che l’integrazione economica avrebbe portato, nel tempo, alla convergenza. La partecipazione ai mercati globali avrebbe dovuto generare upgrading, crescita della produttività e rafforzamento istituzionale. Questa logica si è indebolita. In un mondo in cui il valore si concentra in tecnologia, finanza e asset immateriali, la sola integrazione non garantisce più sviluppo o resilienza. Paesi e regioni possono essere profondamente inseriti nelle catene globali del valore pur rimanendo bloccati in ruoli a basso margine, esposti a shock che non possono assorbire e incapaci di reinvestire su larga scala. L’integrazione persiste, ma la capacità di azione diminuisce.

V. Gli Stati Uniti: asimmetria attraverso la centralità

Gli Stati Uniti occupano una posizione unicamente centrale nel sistema globale.

Il loro potere non deriva soltanto dalla capacità militare o dalla portata diplomatica, ma dalla centralità strutturale attraverso molteplici livelli:

i mercati dei capitali più profondi del mondo

la valuta di riserva dominante

le principali piattaforme digitali e infrastrutture cloud

l’intelligenza artificiale di frontiera e la progettazione di semiconduttori

una giurisdizione legale che sostiene la finanza globale

Questi livelli si rafforzano reciprocamente. La centralità finanziaria sostiene la dominanza tecnologica; le piattaforme tecnologiche estendono la portata monetaria; l’autorità giuridica sostiene entrambe.

Il risultato è asimmetria sistemica senza impero formale: influenza esercitata attraverso l’infrastruttura piuttosto che tramite il controllo territoriale.

VI. La Cina: asimmetria attraverso scala e integrazione

La posizione della Cina nell’ordine G2 emergente è strutturalmente diversa.

Più che dalla centralità, l’asimmetria cinese deriva da:

scala industriale

allocazione del capitale diretta dallo Stato

integrazione guidata dalle infrastrutture

capacità di pianificazione di lungo periodo

La Cina si è profondamente inserita nella manifattura e nella logistica globali riducendo al contempo l’esposizione alle vulnerabilità esterne. Attraverso iniziative come la Belt and Road Initiative, ha esteso questo modello verso l’esterno, collegando commercio, finanza, energia e trasporti attraverso Eurasia, Africa e oltre.

Questo approccio non mira a replicare la centralità finanziaria statunitense. Al contrario, costruisce corridoi alternativi di gravità economica, ancorati a infrastrutture fisiche e finanza sostenuta dallo Stato.

VII. Asimmetria senza allineamento: il resto del mondo

Al di fuori del G2, la maggior parte degli Stati non cerca di scegliere da che parte stare. Il loro obiettivo principale è la riduzione del rischio.

L’esposizione a un unico centro monetario o tecnologico genera vulnerabilità:

volatilità valutaria

inversioni dei flussi di capitale

sanzioni e applicazione extraterritoriale

interruzioni delle catene di approvvigionamento

Di conseguenza, molti Stati perseguono la diversificazione più che l’allineamento. Questo impulso sostiene l’espansione dei BRICS e di raggruppamenti simili. Queste iniziative non rappresentano un ordine alternativo unificato, ma un desiderio condiviso di diluire la dipendenza.

La conseguenza non è l’equilibrio, ma asimmetria frammentata: molteplici sistemi parziali che coesistono senza un unico centro stabilizzatore.

VIII. La tecnologia come moltiplicatore dell’asimmetria

La tecnologia è il moltiplicatore decisivo in questo processo.

Il controllo su:

dati

capacità di calcolo

piattaforme

standard

genera un vantaggio cumulativo. A differenza degli asset industriali tradizionali, i sistemi digitali scalano globalmente con costi marginali minimi, permettendo ai primi leader di consolidare rapidamente il proprio dominio.

Una volta incorporati, questi sistemi sono difficili da sostituire. I costi di switching aumentano, l’interoperabilità diminuisce e l’autorità di governance migra verso chi controlla l’infrastruttura sottostante.

L’asimmetria diventa così dipendente dal percorso.

IX. La finanziarizzazione e l’accumulazione dell’asimmetria

Un motore critico ma spesso sottovalutato dell’asimmetria sistemica è la finanziarizzazione delle economie avanzate. Dalla fine del sistema di Bretton Woods, la crescita globale è stata sempre più mediata dai mercati finanziari piuttosto che dall’espansione della capacità produttiva.

In questo contesto, il prezzo viene spesso trattato come un sostituto del valore, e i rendimenti finanziari di breve periodo vengono confusi con la forza economica di lungo periodo. Le attività che estraggono valore attraverso leva finanziaria, inflazione degli asset o speculazione vengono premiate più rapidamente degli investimenti in infrastrutture, competenze o capacità industriale.

Questa dinamica rafforza l’asimmetria. Le economie e le imprese posizionate a monte nelle catene globali del valore — in particolare quelle che controllano tecnologia, proprietà intellettuale e intermediazione finanziaria — catturano rendite stabili. Quelle posizionate a valle affrontano prezzi volatili, margini sottili e capacità limitata di reinvestimento.

X. La finanziarizzazione e l’illusione della creazione di valore

Una ragione per cui questa divergenza si è intensificata è il crescente predominio di metriche finanziarizzate sulla capacità economica reale. Quando i prezzi di mercato sono trattati come indicatori di valore di lungo termine, le attività che estraggono rendimenti tramite leva, inflazione degli asset o circolazione speculativa vengono premiate più rapidamente di quelle che costruiscono infrastrutture produttive, competenze o profondità industriale. Questo non riflette semplicemente la disuguaglianza esistente; la accelera. Le economie posizionate a monte nella finanza e nella tecnologia accumulano vantaggio, mentre quelle a valle faticano a tradurre la partecipazione in sviluppo sostenuto. Col tempo, questa dinamica indebolisce la capacità del sistema di correggersi.

XI. Asimmetria senza ancoraggio nell’economia reale

Un’ulteriore fonte di fragilità sistemica risiede nella crescente disconnessione tra centralità monetaria ed economia reale. I sistemi di valuta di riserva sono più stabili quando sono ancorati a una capacità produttiva ampia — comprendente manifattura, infrastrutture, energia, lavoro e investimenti di lungo periodo. Quando la dominanza monetaria si lega sempre più a valore intangibile, finanziarizzato e digitale, la capacità del sistema di assorbire internamente gli shock diminuisce.

Nell’economia globale contemporanea, una quota crescente della creazione di valore — e della sua valutazione — si concentra in piattaforme digitali, asset finanziari e proprietà intellettuale piuttosto che in produzione radicata fisicamente. Questa concentrazione rafforza l’asimmetria. Le economie posizionate al centro catturano rendite dai mercati dei capitali, dai dati e dalle piattaforme, mentre quelle a valle forniscono lavoro, risorse o beni a basso margine senza un upgrading proporzionato.

I mercati finanziari globali amplificano questa dinamica. Il capitale è altamente mobile, profondamente integrato e sempre più autoreferenziale. I rendimenti generati al centro vengono riciclati negli stessi mercati, rafforzando valutazioni, liquidità e centralità monetaria. Questo processo non richiede coordinamento politico deliberato; emerge endogenamente da sistemi finanziari integrati.

Per regioni come l’Europa, ciò crea un circuito di retroazione strutturale. Investitori istituzionali, fondi pensione e famiglie allocano una quota significativa del risparmio di lungo periodo ai mercati statunitensi. Man mano che questi mercati si concentrano maggiormente nei settori digitali e immateriali, il capitale straniero finanzia sempre più un modello economico sul quale gli investitori esterni hanno un controllo limitato, distogliendo al contempo investimenti dalla capacità produttiva domestica.

L’espansione di criptovalute e strumenti finanziari digitali intensifica ulteriormente questa astrazione. Invece di ancorare più saldamente il valore nell’economia reale, molti asset digitali aggiungono un ulteriore strato di finanziarizzazione a un sistema già immateriale, accelerando la circolazione del capitale senza rafforzare la capacità produttiva.

Una configurazione del genere non è intrinsecamente instabile nel breve termine. Ma nel tempo, un sistema di riserva che si basa principalmente sulla dominanza finanziaria e digitale — piuttosto che su un’economia reale resiliente — diventa sempre più dipendente da continui afflussi di capitale ed effetti di fiducia. Le pressioni di aggiustamento vengono spostate verso l’esterno, su economie e investitori dipendenti, invece di essere assorbite al centro.

Questa non è una previsione di collasso. È una condizione strutturale che accresce fragilità, disuguaglianza e tensione sistemica all’interno di un ordine globale già asimmetrico.

XII. L’architettura monetaria e la visibilità del potere

I sistemi monetari rivelano l’asimmetria strutturale più di quanto la creino.

Il ruolo globale del dollaro riflette asimmetrie più profonde nei mercati dei capitali, nell’applicazione del diritto e nelle infrastrutture finanziarie. Allo stesso modo, gli sforzi per diversificare i sistemi di regolamento o sviluppare valute alternative rispondono a esposizioni diseguali piuttosto che causarle.

L’architettura monetaria funziona come un meccanismo di trasmissione, convertendo uno squilibrio strutturale in vincolo tangibile o leva.

È per questo che la tensione monetaria emerge anche in assenza di conflitto aperto.

XIII. Asimmetria, scambio e i limiti dell’ordine del dopoguerra

Un certo grado di asimmetria non è solo inevitabile, ma necessario. Esiste in tutte le relazioni e interazioni ed è la base dello scambio. L’asimmetria diventa problematica non per la sua semplice presenza, ma per la natura delle dinamiche che produce: se consente crescita e sviluppo condivisi, oppure se diventa estrattiva generando rendimenti decrescenti.

Per gran parte del dopoguerra, l’asimmetria incorporata nella relazione tra Stati Uniti, i loro alleati e l’economia globale più ampia ha funzionato come motore di crescita. Il sistema di scambio — ancorato a garanzie di sicurezza, mercati aperti, espansione industriale e abbondanza energetica — ha contribuito al più rapido periodo di sviluppo economico e sociale della storia umana.

Questa dinamica sta ora cambiando.

In condizioni di vincolo energetico, finanziarizzazione e concentrazione tecnologica, lo stesso scambio mostra sempre più caratteristiche estrattive. I rendimenti diventano diseguali, i costi di aggiustamento vengono esternalizzati e la dipendenza si approfondisce senza corrispondenti guadagni di capacità produttiva. Questo cambiamento non riguarda solo alleati e partner; genera anche disfunzioni all’interno della stessa economia dominante.

Da questa prospettiva, le ricorrenti accuse di “commercio sleale”, “alleati free-rider” o insufficiente burden-sharing diagnosticano male il problema. Trattano i sintomi come cause. La dinamica di rafforzamento risiede meno nel comportamento esterno che nelle scelte di politica interna che privilegiano estrazione finanziaria, inflazione degli asset e leva di breve termine rispetto a reinvestimento produttivo ed equilibrio sistemico.

Gli sviluppi recenti probabilmente intensificheranno questo disallineamento. L’autonomia energetica degli Stati Uniti riduce il vincolo esterno ma indebolisce anche gli incentivi al coordinamento sistemico. La crescita di valute digitali, finanza di piattaforma e cosiddetti network states sgancia ulteriormente i flussi finanziari dai sistemi produttivi domestici. Queste tendenze amplificano l’asimmetria invece di risolverla.

Per l’Europa, questa dinamica si manifesta sia come dipendenza esterna sia come tensione interna. L’esposizione diseguale ai costi energetici, ai flussi di capitale e al declino industriale complica l’integrazione e alimenta la divergenza ideologica. Ciò che appare come frammentazione politica è, in larga misura, l’esito strutturale di uno scambio asimmetrico in un sistema che non è più configurato per la crescita condivisa.

In questo senso, l’asimmetria sistemica non è un fallimento morale né una rottura della fiducia. È il risultato prevedibile di un sistema globale i cui fondamenti energetici, finanziari e tecnologici si sono spostati, mentre gli assetti istituzionali restano ancorati a un’epoca precedente.

XIV. Perché la sola regolazione non può ristabilire l’equilibrio

Una implicazione centrale dell’asimmetria sistemica è il declino dell’efficacia della correzione basata su regole.

La regolazione opera all’interno delle giurisdizioni. L’asimmetria opera attraverso di esse.

Quando il potere è incorporato in:

piattaforme globali

mercati dei capitali transfrontalieri

reti infrastrutturali

i rimedi giuridici faticano a riallineare gli esiti. L’enforcement diventa reattivo; i rimedi restano indietro rispetto alla scala; la conformità non equivale al controllo.

Questo non rende il diritto irrilevante — ma ne espone i limiti quando non è sostenuto da capacità materiale.

XV. Un sistema progettato per lo squilibrio

L’ordine G2 emergente non è asimmetrico perché incompiuto o malfunzionante. È asimmetrico perché è progettato attorno a meccanismi che concentrano sistematicamente capacità, influenza e opzionalità.

I vantaggi di scala in tecnologia, finanza e piattaforme non si dissipano nel tempo; si accumulano. La finanziarizzazione premia liquidità e astrazione più della produzione. I sistemi digitali incorporano la governance nell’infrastruttura più che nelle istituzioni. La mobilità del capitale consente di esternalizzare i costi di aggiustamento invece di assorbirli.

In un tale sistema, lo squilibrio non è un’anomalia da correggere con fine-tuning politico o armonizzazione regolatoria. È un esito endogeno del modo in cui il valore viene creato, catturato e rafforzato oltre i confini.

È per questo che i meccanismi correttivi che funzionavano nelle fasi precedenti della globalizzazione — liberalizzazione commerciale, convergenza istituzionale, coordinamento basato su regole — ora producono rendimenti decrescenti. Operano sull’assunto di una simmetria che non esiste più.

Comprendere il sistema come progettato per lo squilibrio è una precondizione per capire perché la pressione si accumuli, perché la diversificazione acceleri e perché la confrontazione finisca per emergere — anche in assenza di escalation deliberata.

Conclusione — L’asimmetria come nuova linea di base

L’asimmetria sistemica non è più una deviazione rispetto all’ordine globale; ne è la caratteristica definitoria.

Nell’ordine G2 emergente, l’asimmetria non è uno squilibrio transitorio in attesa di correzione, ma una caratteristica endogena di un sistema strutturato attorno a scala, centralità finanziaria, concentrazione tecnologica e crescente distacco dall’economia reale. Spiega perché la pressione si accumula, perché la diversificazione accelera e perché la neutralità diventa più difficile da sostenere.

Comprendere questa condizione è essenziale prima di analizzare conflitto, rivalità o risposta. Il modo in cui l’asimmetria si trasforma in confronto è oggetto dell’analisi Techwar che segue. Le sue conseguenze regionali — in particolare per l’Europa — sono esaminate nelle sezioni successive.

L’ordine G2 non è equilibrato.

Non sta convergendo.

E non è neutrale.

È asimmetrico per progettazione.

Riferimento:

International Monetary Fund (2026), Who Captures Export Windfalls? Exchange Rates, Export Profitability, and National Saving, IMF Working Paper, gennaio 2026.

Letture complementari

Contesto fondamentale

Energy and the Base Layer of Constraint (Systems under Constraint)

The Global Energy Paradigm Shift

Canali di trasmissione

Monetary Sovereignty in an Energy-Bound System

Global Value Chains in an Energy-Bound World

Risposta sistemica

System Default (Systems under Constraint)

Agency Under Constraint (Systems under Constraint)

Letture consigliate

[System Foundations of the Energy–AI–Industrial Economy (Global / Foundations)]

Europe’s Energy Paradigm Shift (EU Sovereignty)System Default (Systems under Constraint)

Su come i sistemi ritornino a logiche di leva, esclusione e coercizione sotto pressione.

Applicazione europea:

EU Asymmetry Under Stress(EU Sovereignty)

Energy and the Base Layer of Constraint

Su come la volatilità energetica stabilisca il primo limite vincolante che modella l’esposizione sistemica.The Global Energy Paradigm Shift

Su come la fine dell’abbondanza fossile ri-materializzi inflazione e vulnerabilità.Energy and the Base Layer of Constraint

Su come la volatilità energetica stabilisca il primo limite vincolante che modella l’esposizione sistemica.

Canali di trasmissione

Global Value Chains in an Energy-Bound World

Su come la frammentazione trasmetta la pressione in modo diseguale tra regioni e sistemi.System Default (Systems under Constraint)

Su come i sistemi ritornino a logiche di leva, esclusione e coercizione sotto pressione.Industrial Policy Inside Constrained Systems (Systems under Constraint)

Su come l’ambizione politica si scontri con il vincolo quando i sistemi a monte sono disallineati.Agency Under Constraint (Systems under Constraint)

Su come la strategia venga ridefinita quando l’asimmetria diventa inevitabile.