La décennie décisive de l’Europe

Souveraineté énergétique, renouveau industriel et autonomie stratégique dans un monde G2

La décennie décisive de l’Europe : la souveraineté énergétique comme fondement de l’autonomie stratégique, du renouveau industriel et de la pertinence géopolitique

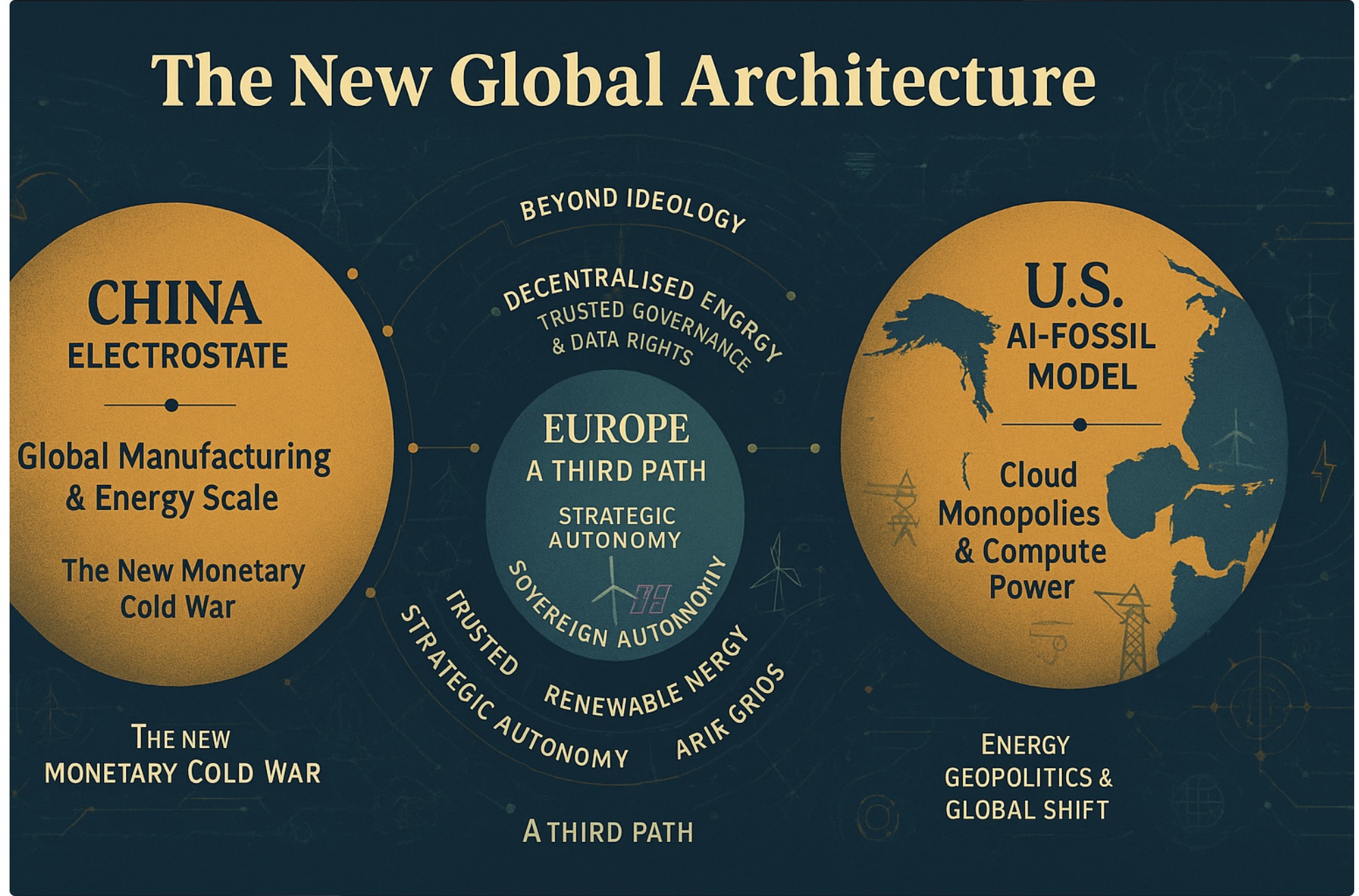

Un réalignement mondial historique est en cours — silencieux, rapide et aux conséquences bien au-delà des débats familiers sur le climat, le commerce ou la politique de concurrence. Le monde entre dans une nouvelle guerre froide, non idéologique mais technologique, définie par la compétition pour la suprématie dans les systèmes énergétiques, l’intelligence artificielle, les chaînes d’approvisionnement et l’architecture industrielle du milieu du XXIe siècle. Ses champs de bataille ne sont plus les arsenaux et les alliances de l’ancienne géopolitique, mais les réseaux électriques, les centres de données, les usines de semi-conducteurs, les gigafactories de batteries et les vastes infrastructures numériques interconnectées. Son issue déterminera la hiérarchie économique mondiale pour des décennies.

Au cœur de cette transformation, l’Europe se trouve à un point d’inflexion stratégique — à la fois exposée, contrainte et paradoxalement centrale. La Chine a déjà basculé dans un nouveau paradigme industriel : un modèle entièrement électrifié et alimenté par les renouvelables, offrant une vitesse, une efficacité de coût et une échelle manufacturière inédites. Les États-Unis suivent une trajectoire radicalement différente — une économie pilotée par l’IA, alimentée par les hydrocarbures, le gaz naturel bon marché et des écosystèmes cloud hyperscale. Ces deux superpuissances, la Chine électro-État et les États-Unis empire de l’IA alimenté aux fossiles, dessinent les contours de la compétition mondiale et structurent un ordre technologique bipolaire.

L’Europe se situe au milieu de cette confrontation G2, mais sans la base énergétique, la souveraineté numérique ou la cohésion industrielle nécessaires pour rivaliser à armes égales. Des prix de l’énergie élevés, un réseau vieillissant, une gouvernance fragmentée et une dépendance aux plateformes cloud américaines ainsi qu’aux chaînes d’approvisionnement chinoises en technologies propres menacent d’éroder sa base économique. Le continent qui a inventé l’économie industrielle moderne risque de devenir un consommateur technologique plutôt qu’un producteur technologique.

Ce rapport — synthèse de six articles interconnectés — soutient que

la prospérité, la souveraineté et la pertinence géopolitique futures de

l’Europe dépendront d’un facteur décisif : sa capacité à

décarboner et électrifier à une vitesse et une échelle conformes à la

nouvelle réalité mondiale.

La décarbonation n’est plus principalement un engagement

environnemental. Elle est devenue la stratégie de survie

économique de l’Europe.

1. Le modèle chinois de l’électro-État : puissance industrielle par l’électrification

La Chine a mené une transformation industrielle d’une rapidité historique sans précédent. Ayant atteint ses objectifs en matière d’énergies renouvelables bien avant 2030, Pékin contrôle désormais la production mondiale de solaire, d’éolien, de véhicules électriques et de batteries. Les énergies propres représentent environ 9 % du PIB chinois et sous-tendent une stratégie nationale fusionnant sécurité énergétique, expansion industrielle, domination technologique et levier géopolitique.

Le modèle d’électro-État chinois repose sur cinq piliers interdépendants :

Une électricité renouvelable massive et bon marché, déployée plus vite que partout ailleurs dans l’histoire

Une manufacture électrifiée, réduisant les coûts énergétiques sur l’ensemble des chaînes de valeur

Une domination des chaînes d’approvisionnement critiques en technologies propres, du polysilicium au raffinage du lithium

Une politique industrielle intégrée, alignant finance, régulation et incitations locales

L’exportation d’écosystèmes énergie–industrie clés en main vers le Sud global

Il en résulte une forme de puissance industrielle permettant à la Chine de déployer robotique, automatisation, IA et fabrication avancée à des coûts marginaux nettement inférieurs à ceux de ses concurrents.

La Chine ne se contente pas de décarboner ; elle utilise la décarbonation pour conquérir les hauteurs stratégiques de l’économie du XXIe siècle.

2. La trajectoire américaine : accélération de l’IA alimentée aux fossiles et domination numérique

Les États-Unis suivent une voie différente — fondée sur l’abondance des énergies fossiles et l’innovation du secteur privé. Leur boom de l’IA, l’expansion des infrastructures cloud, le leadership dans les semi-conducteurs et les capacités hyperscale reposent largement sur une électricité alimentée au gaz naturel.

Le modèle américain repose sur :

Des hydrocarbures à faible coût, permettant l’expansion agressive des centres de données

Un écosystème d’IA piloté par le secteur privé, avec des modèles de pointe développés par des acteurs corporatifs

Une concentration des plateformes numériques

Une empreinte cloud mondiale, influençant la gouvernance internationale des données

Une politique industrielle (IRA, CHIPS Act) visant la relocalisation manufacturière

Ce modèle produit vitesse d’innovation et influence mondiale — mais crée une structure que l’Europe ne peut pas reproduire. L’Europe ne dispose ni d’hydrocarbures bon marché, ni d’un marché des capitaux unifié, ni de géants numériques capables de rivaliser avec les hyperscalers américains.

Si l’Europe tente d’imiter la trajectoire américaine « IA d’abord, fossiles d’abord », elle affrontera :

des prix de l’électricité critiques

une dépendance énergétique accrue

des émissions en hausse

une fuite industrielle

une subordination numérique aux entreprises cloud américaines

un déclin compétitif irréversible

Le message est clair : si l’Europe copie le modèle américain, elle perd.

3. Le dilemme européen : concurrent, dépendant ou architecte ?

L’Europe n’est ni la Chine ni les États-Unis. Elle ne possède ni l’échelle manufacturière chinoise ni l’énergie fossile bon marché américaine. Mais elle dispose :

d’une stabilité institutionnelle

d’une crédibilité réglementaire

d’un leadership en durabilité

d’une expertise manufacturière avancée

d’une main-d’œuvre hautement qualifiée

d’un tissu industriel dominé par les PME

d’un potentiel latent en énergie décentralisée

Le problème de l’Europe n’est pas la capacité. C’est la vitesse, la coordination et la clarté stratégique.

Le risque est une dérive vers la dépendance stratégique : s’appuyer sur des modèles d’IA américains, du matériel industriel chinois et des combustibles fossiles importés pour soutenir son économie numérique.

Mais l’Europe possède aussi une voie unique : un modèle renouvelable, décentralisé, numériquement éthique, fondé sur la confiance, les droits et la résilience.

C’est son avantage compétitif — si elle choisit d’agir.

4. Le nexus énergie–IA : pas de leadership en IA sans leadership électrique

L’IA est la technologie la plus énergivore jamais développée. D’ici 2030, la consommation des centres de données européens rivalisera avec celle d’industries lourdes comme la chimie ou l’acier.

Le système énergétique européen — fragmenté, vieillissant, sous-investi — ne peut soutenir cette trajectoire.

Sans :

réseaux modernisés et interconnectés

déploiement massif des renouvelables

clusters souverains de calcul

stockage à grande échelle

réseaux intelligents pilotés numériquement

l’Europe ne pourra pas soutenir l’IA, l’automatisation et la numérisation.

Il n’y a pas d’IA sans énergie.

Il n’y a pas de souveraineté sans électricité.

5. L’arme secrète européenne : les systèmes énergétiques décentralisés

Là où la Chine privilégie la centralisation et les États-Unis les fossiles, l’Europe dispose d’un avantage sous-exploité : des écosystèmes énergétiques distribués, ancrés localement et portés par les PME.

Micro-réseaux, solaire résidentiel, marchés locaux de l’énergie, flexibilité de la demande et stockage régional peuvent :

réduire les coûts énergétiques

accroître la résilience

soutenir les PME

réduire la dépendance aux importations

créer des modèles exportables

L’Europe peut devenir leader mondial des systèmes énergétiques décentralisés et démocratiques — à condition d’investir maintenant.

6. L’intuition centrale : la décarbonation est une stratégie de compétitivité

Contrairement aux idées reçues :

les renouvelables sont l’électricité la moins chère de l’histoire

l’électrification peut réduire la demande énergétique totale de 50 à 60 %

une électricité stable et renouvelable réduit les coûts industriels

la décentralisation diminue la vulnérabilité géopolitique

l’efficacité énergétique accroît la compétitivité

Les pays qui électrifient le plus rapidement :

domineront les chaînes de valeur mondiales

fixeront les standards internationaux

attireront l’investissement

sécuriseront leur souveraineté technologique

La décarbonation n’est plus un objectif moral.

C’est la seule voie viable vers la sécurité économique de long terme

pour l’Europe.

7. Un impératif stratégique nouveau

L’Europe doit décider si elle devient :

Un consommateur technologique dépendant, façonné par les décisions américaines et chinoises ;

Une région fragmentée en déclin industriel ;

Un modèle souverain, compétitif et électrifié, fondé sur la résilience et la gouvernance démocratique.

La troisième voie est la plus cohérente avec l’identité européenne — mais elle exige une volonté politique sans précédent et une vision industrielle unifiée.

La prochaine décennie décidera si l’Europe reste architecte des règles mondiales — ou en devient simple sujet.

8. L’objectif de cette série

Cette série de six articles explore les dimensions stratégiques du futur européen :

Géopolitique de l’énergie et basculement mondial

IA et nouvelle fracture de souveraineté

Quatrième révolution industrielle et puissance décentralisée

Nouvelle guerre froide monétaire et monnaies numériques

Au-delà de l’idéologie : mutations structurelles

Le défi européen : compétitivité dans un monde G2

Ensemble, ils forment un cadre d’analyse des transformations géopolitiques, économiques et technologiques — et des choix que l’Europe doit faire pour rester acteur et non spectateur.

Message final

La course mondiale est engagée.

Deux géants ont choisi leur modèle.

L’Europe doit choisir le sien — rapidement.

Décarboner à grande échelle, moderniser les réseaux, bâtir une capacité numérique souveraine et renforcer une base industrielle décentralisée — ou risquer un déclin irréversible.

L’Europe dispose encore des atouts nécessaires pour diriger.

Mais seulement si elle agit maintenant.