Note exécutive

Souveraineté monétaire dans une Europe énergétiquement contrainte

Implications structurelles pour l’euro et l’autonomie stratégique de l’UE

I. Résumé exécutif

La souveraineté monétaire de l’Europe n’est plus déterminée principalement par la crédibilité institutionnelle ou l’indépendance de la banque centrale. Elle est désormais conditionnée structurellement par l’architecture énergétique et la profondeur industrielle.

Dans un système énergétiquement contraint, la disponibilité de l’énergie, la structure des coûts marginaux et l’intégration des infrastructures constituent les contraintes déterminantes qui façonnent l’échelle économique, la dynamique de l’inflation, la stabilité budgétaire et la valorisation monétaire.

Les systèmes monétaires transmettent ces contraintes ; ils ne les neutralisent pas.

L’Europe fait face à une exposition structurelle :

des coûts marginaux de l’énergie plus élevés que ceux des États-Unis

une architecture de tarification du GNL externe intégrant une prime de risque géopolitique

une montée en échelle industrielle et une croissance de la productivité plus lentes

des marchés de capitaux fragmentés

une réduction relative de son poids économique au sein du G7

Ces conditions produisent une chaîne cumulative de transmission :

Contrainte énergétique

→ persistance de l’IPC

→ absorption budgétaire

→ réévaluation du capital

→ compression de la valorisation de l’euro

Il ne s’agit pas d’un scénario de crise.

Il s’agit d’une dynamique de compression

structurelle.

En l’absence d’un réancrage accéléré de l’énergie et de l’industrie, la crédibilité de long terme de l’euro se resserrera progressivement par différentiel d’endurance, plutôt que par un choc brutal.

La politique énergétique est désormais une politique monétaire par d’autres moyens.

II. Contexte structurel : de la primauté monétaire au conditionnement matériel

Pendant trois décennies, les systèmes monétaires avancés ont fonctionné dans un contexte d’abondance énergétique relative. Les chocs inflationnistes étaient considérés comme cycliques. Les instruments monétaires étaient supposés dominer la gestion macroéconomique.

Cet environnement a pris fin.

Dans le régime actuel :

l’énergie n’est plus élastique ;

le coût marginal est médiatisé par la géopolitique ;

la demande d’électricité augmente structurellement sous l’effet de la numérisation et de l’IA ;

la compétitivité industrielle est étroitement liée à l’architecture énergétique.

Dans ces conditions, la souveraineté monétaire doit être redéfinie.

Elle n’est plus :

principalement une fonction de l’indépendance de la banque centrale ;

ni principalement une fonction du statut de monnaie de réserve ;

ni principalement une fonction de la profondeur financière.

Elle devient la capacité à absorber les chocs énergétiques et industriels sans perdre le contrôle macroéconomique.

Les systèmes monétaires suivent désormais les systèmes matériels.

III. Position relative de l’Europe au sein du G7

La part relative de la production européenne au sein du G7 s’est comprimée au cours de la dernière décennie par rapport aux États-Unis.

Cette divergence est structurelle.

États-Unis

abondance énergétique domestique (gaz, pétrole, capacité électrique)

levier d’exportation de GNL

marchés de capitaux profonds et unifiés

capacité d’intégration énergie–IA

domination du dollar comme monnaie de réserve

Union européenne

coût marginal de l’électricité structurellement plus élevé

exposition aux prix énergétiques externes

fragmentation des marchés de capitaux

expansion plus lente de la productivité

absorption budgétaire plus élevée des chocs énergétiques

L’échelle économique relative influence la hiérarchie monétaire.

Les monnaies ancrées dans :

l’abondance énergétique

la profondeur industrielle

l’intégration des marchés de capitaux

l’échelle technologique

tendent à consolider leur autorité monétaire.

Lorsque ces conditions sont plus faibles, le levier monétaire se réduit.

L’euro opère dans une hiérarchie de plus en plus façonnée par l’avantage énergétique.

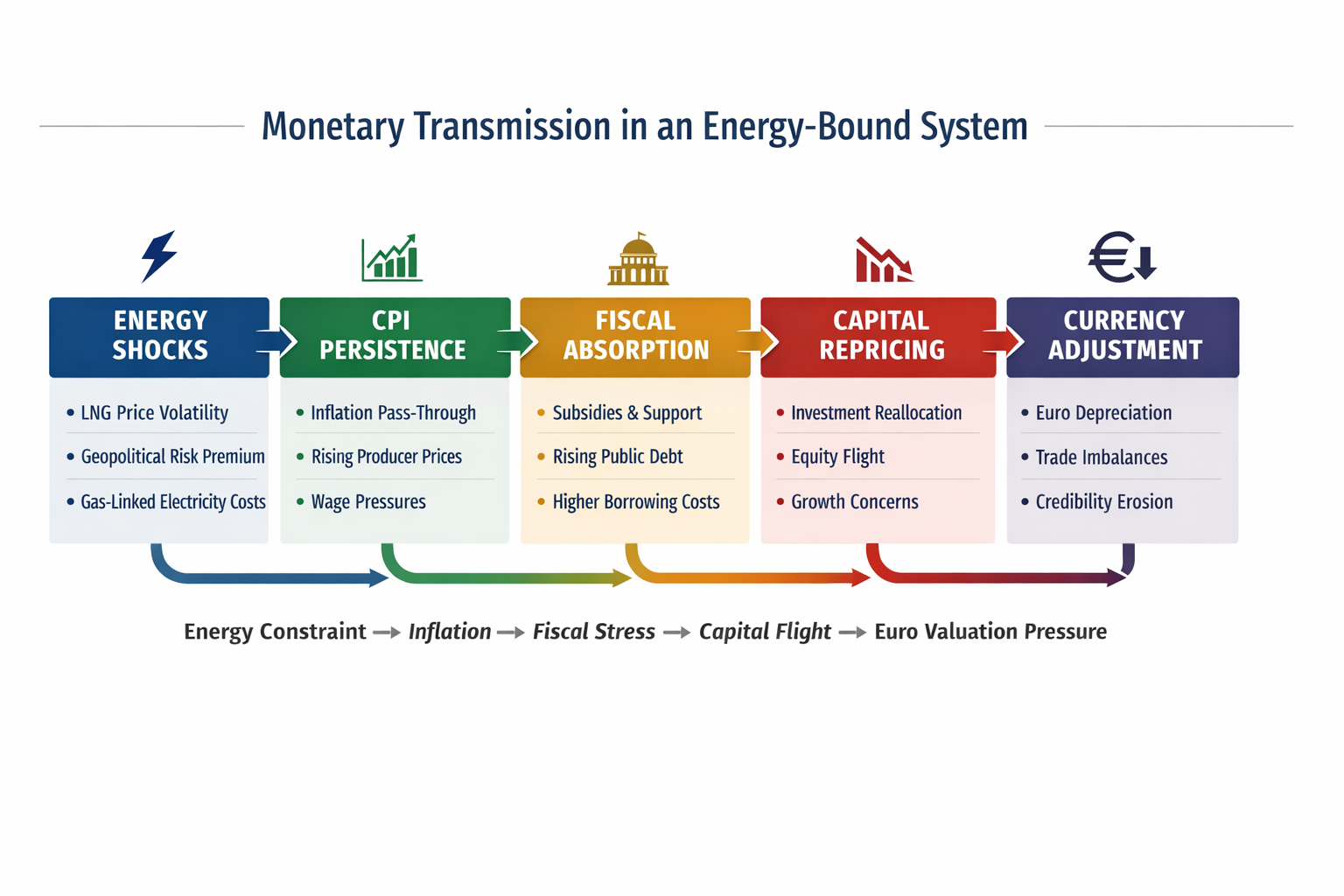

IV. Géopolitique énergétique et mécanisme de transmission monétaire

L’architecture énergétique européenne est structurellement exposée à la tarification externe et à la volatilité géopolitique.

Principales caractéristiques :

le GNL représente une part importante et croissante de l’approvisionnement en gaz européen

le commerce mondial du GNL est concentré entre un nombre limité d’exportateurs

les goulets d’étranglement maritimes incorporent des primes de risque structurelles

les marchés électriques restent partiellement indexés sur le gaz

Cela crée une chaîne de transmission macroéconomique directe :

Tarification marginale externe

Le GNL et les références mondiales du gaz déterminent le coût domestique de l’électricité.Sensibilité de l’IPC

L’énergie se transmet directement aux indices de prix et aux coûts industriels.Intervention budgétaire

Les gouvernements déploient des subventions et des soutiens industriels.Exposition de la dette

L’expansion budgétaire interagit avec les cycles de resserrement et la hausse des taux.Réévaluation du capital

Les investisseurs réévaluent la croissance de long terme et la duration.Compression monétaire

La valorisation externe s’ajuste progressivement aux différentiels structurels.

La prime de risque énergétique devient une prime de risque monétaire.

Le resserrement monétaire ne peut neutraliser des structures de coût marginal déterminées à l’extérieur.

V. Dynamiques d’allocation du capital : préférence structurelle pour les marchés américains

Les sorties de capitaux européens vers les marchés actions américains reflètent des incitations structurelles plutôt qu’un sentiment spéculatif.

Les investisseurs évaluent :

la stabilité des coûts énergétiques

la disponibilité d’électricité pour l’IA

le potentiel d’expansion industrielle

la liquidité des marchés de capitaux

la cohérence des politiques publiques

Les États-Unis offrent actuellement :

un coût structurel de l’électricité plus faible

une intégration énergie–technologie

une concentration de secteurs à forte croissance

la liquidité d’une monnaie de réserve

L’Europe présente :

une volatilité énergétique plus élevée

des marchés actions fragmentés

une trajectoire de croissance attendue plus faible

une exposition budgétaire plus importante

Conséquences :

préférence persistante pour les actions américaines

compression des valorisations boursières européennes

formation de capital domestique plus faible

réinvestissement industriel réduit

Le capital s’alloue vers la résilience de long terme.

Là où l’architecture énergétique soutient la croissance durable, le capital se concentre.

VI. Valorisation de l’euro et crédibilité

La crédibilité monétaire s’érode progressivement par divergence relative.

Un désavantage énergétique persistant produit :

une croissance attendue de la productivité plus faible

un rendement industriel réduit

une compétitivité exportatrice plus étroite

une charge budgétaire structurelle plus élevée

Avec le temps, cela affecte :

le solde du compte courant

la confiance dans la duration obligataire

l’équilibre du taux de change à long terme

Lorsque la dépréciation de l’euro est observée, elle reflète généralement une réévaluation structurelle, et non une perte soudaine de crédibilité institutionnelle.

La force institutionnelle ne peut compenser durablement une asymétrie matérielle.

La valorisation de long terme de l’euro reflète de plus en plus l’architecture énergétique européenne.

VII. Conséquences macroéconomiques

L’exposition énergétique structurelle produit cinq pressions macroéconomiques :

Frein à l’investissement

Le coût énergétique élevé réduit la rentabilité attendue des projets industriels.Ralentissement de la productivité

Le sous-investissement industriel affaiblit la croissance de long terme.Socialisation budgétaire du risque énergétique

Les subventions et compensations industrielles augmentent la dette publique.Sensibilité aux taux d’intérêt

L’inflation énergétique force un resserrement monétaire, augmentant la charge de la dette.Pression politique

La compression du revenu réel renforce les tensions distributives.

Les autorités monétaires doivent gérer une inflation enracinée dans les coûts énergétiques tout en préservant la croissance dans un système structurellement exposé.

Les arbitrages s’intensifient car la contrainte est structurelle, non cyclique.

VIII. Architecture réglementaire et capacité industrielle

Le modèle européen de dérégulation — axé sur l’exposition, l’efficience et un État allégé — a été conçu dans un contexte d’abondance énergétique.

Dans un système énergétiquement contraint, cette architecture crée de nouveaux risques.

Aujourd’hui, la dérégulation peut :

fragmenter l’allocation du capital

affaiblir la capacité d’absorption des chocs des PME

accélérer les relocalisations industrielles

réduire la capacité de montée en échelle coordonnée

Les PME affrontent la concurrence mondiale avec des coûts énergétiques structurellement plus élevés.

Au moment où l’Europe doit reconstruire sa profondeur industrielle et technologique, l’exposition réglementaire peut accroître la vulnérabilité plutôt que la résilience.

La régénération industrielle devient une stratégie de stabilisation monétaire.

IX. Implications pour les politiques publiques

La souveraineté monétaire européenne dépend désormais d’une action coordonnée dans quatre domaines :

1. Architecture énergétique

accélération du déploiement des renouvelables

intégration des réseaux et du stockage

réduction de l’indexation au gaz

diversification des corridors énergétiques

2. Régénération industrielle

coordination stratégique des secteurs

alignement IA–énergie (localité du calcul)

renforcement de la résilience des PME

3. Intégration des marchés de capitaux

intégration plus profonde des marchés actions

réduction de la fragmentation

instruments de financement de long terme

4. Alignement budgétaire et monétaire

investissement dans les infrastructures comme défense du bilan macroéconomique

réduction de la dépendance aux cycles de subventions de court terme

La politique énergétique est une politique macroéconomique.

La politique industrielle est une politique de stabilisation monétaire.

L’investissement dans les infrastructures est une politique de défense monétaire.

X. Conclusion stratégique

La durabilité de l’euro ne sera pas déterminée uniquement par la communication des banques centrales.

Elle dépendra de :

la résilience relative de l’architecture énergétique

la capacité de régénération industrielle

la confiance dans la duration du capital

la cohérence de la coordination des politiques publiques

L’Europe a déjà connu une réduction relative de son poids au sein du G7.

Sans réancrage structurel dans la souveraineté énergétique, cette divergence pourrait s’accentuer progressivement.

L’euro ne disparaîtra pas brutalement.

Il se comprimera par différentiel d’endurance.

Dans un système énergétiquement contraint,

l’autorité monétaire suit la capacité matérielle.

L’avenir de la souveraineté monétaire européenne commence dans son système énergétique.