2. Fragmentación del Sistema: Europa, Eurasia y el Futuro de las Cadenas Globales de Valor

Este artículo forma parte de la serie “Sistemas bajo Restricción”.

La economía global ya no está organizada principalmente en torno a la eficiencia. Se está reorganizando en torno a la seguridad, la resiliencia y el control. Este cambio no es temporal ni cíclico. Refleja una transformación más profunda en la forma en que se ejerce el poder en el sistema internacional — alejándose de la globalización integrada y avanzando hacia arquitecturas fragmentadas y securitizadas compuestas por sistemas interconectados.

Eurasia es la geografía central de esta transición.

Aunque los debates suelen centrarse en aranceles, política industrial o acuerdos comerciales de forma aislada, el cambio más trascendental es estructural. Los sistemas energéticos, la infraestructura financiera, los corredores logísticos, la capacidad industrial y las arquitecturas de seguridad se están integrando cada vez más en pilas estratégicas. El control de estas pilas — y la posición dentro de ellas — importa ahora más que la participación en cualquier mercado individual.

El dilema estratégico de Europa debe entenderse en este contexto.

De la globalización a la competencia entre sistemas

Durante tres décadas, las cadenas globales de valor se optimizaron para minimizar costes, maximizar escala y acelerar tiempos. La producción se distribuyó globalmente, el capital se movió con libertad y el riesgo geopolítico se trató como una externalidad. Ese modelo está desmoronándose.

Hoy, las cadenas de suministro se están acortando, duplicando y condicionando políticamente. Los sectores estratégicos — energía, semiconductores, defensa, minerales críticos, infraestructura digital — ya no se rigen principalmente por señales de precios, sino por consideraciones de seguridad. La interdependencia, antes vista como estabilizadora, se percibe cada vez más como vulnerabilidad.

Esto no es desglobalización. Es competencia entre sistemas.

El mundo se está reorganizando en sistemas económicos y tecnológicos superpuestos pero parcialmente incompatibles, anclados en Estados Unidos y China. Las cadenas globales de valor se fragmentan en consecuencia.

Eurasia como geografía organizadora

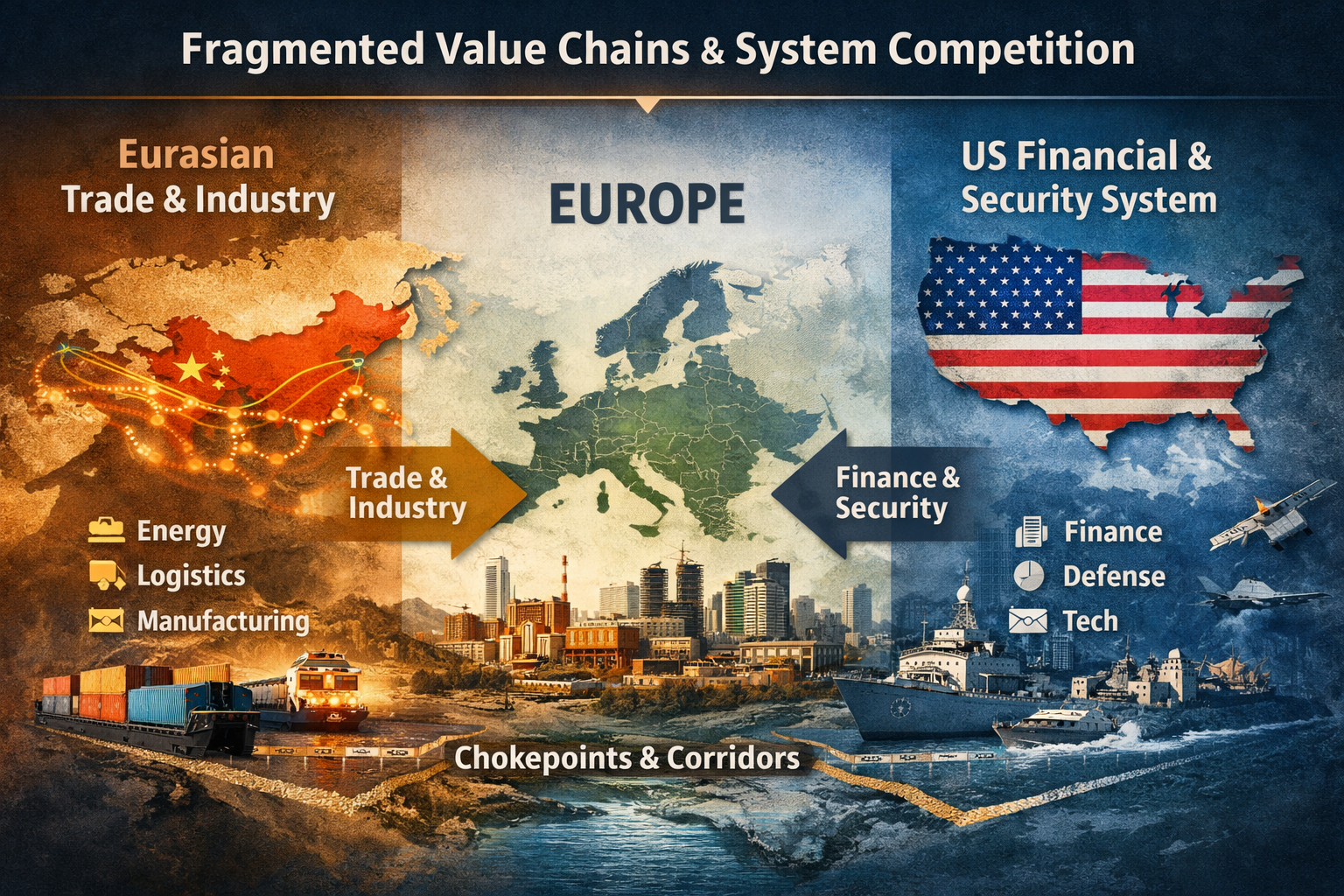

Eurasia no es un telón de fondo neutral de esta transformación. Es la masa continental donde se concentran la mayor parte del comercio global, los flujos energéticos, la capacidad industrial y la población — y donde convergen arquitecturas sistémicas en competencia.

La estrategia a largo plazo de China ha sido situarse en el centro de la producción, la logística y la infraestructura euroasiáticas. A través del comercio, la escala manufacturera, la política industrial y los corredores de conectividad, ha buscado reducir su exposición a los cuellos de botella marítimos mientras profundiza la integración continental.

Estados Unidos, por el contrario, mantiene una orientación estructural hacia el dominio marítimo, la primacía financiera y arquitecturas de seguridad basadas en alianzas. Su capacidad de influencia es más fuerte en las capas superiores de la pila global: finanzas, estándares tecnológicos, sistemas de defensa y garantías de seguridad.

Europa se sitúa entre estos sistemas — geográfica, económica y estratégicamente.

Pilas, no sectores: la nueva arquitectura del poder

Comprender la posición de Europa exige ir más allá del análisis sectorial. Hoy el poder se ejerce a través de sistemas en capas, donde la dominación en un nivel refuerza la capacidad de influencia en otros.

Como mínimo, estas pilas incluyen:

Energía (suministro, precios, transporte y transmisión de volatilidad)

Finanzas (moneda, mercados de capital, sistemas de pago, sanciones)

Seguridad (plataformas de defensa, alianzas, ISR, arquitecturas de mando)

Logística y corredores (puertos, ferrocarriles, rutas marítimas, cuellos de botella)

Industria y tecnología (escala manufacturera, estándares, cadenas de suministro)

El control de las interfaces entre estas capas sustituye cada vez más a la gobernanza multilateral. Las reglas ceden ante la palanca estratégica; las instituciones ante el poder de negociación.

Europa está expuesta en las cinco capas.

Cadenas fragmentadas y la restricción estructural europea

El modelo económico europeo depende de:

energía importada,

acceso a mercados externos,

corredores comerciales estables,

y entornos regulatorios previsibles.

A medida que las cadenas globales de valor se fragmentan, estas dependencias se convierten en restricciones.

Europa sigue profundamente integrada en sistemas financieros, tecnológicos y de seguridad centrados en Estados Unidos. Al mismo tiempo, su comercio, insumos industriales y perspectivas de crecimiento están cada vez más vinculados a la conectividad euroasiática — incluida Asia, Oriente Medio y los corredores que los conectan.

No es una cuestión de alineamiento político. Es una cuestión de posición dentro del sistema.

La fragmentación aumenta la importancia estratégica de corredores y cuellos de botella. Enlaces ferroviarios, puertos, rutas marítimas e infraestructuras de tránsito energético recuperan relevancia geopolítica. El riesgo de interrupción se convierte en forma de palanca, y la resiliencia sustituye a la eficiencia como principio organizador del comercio.

Para Europa, la diversificación por sí sola es insuficiente. Diversificación sin seguridad energética, profundidad industrial y resiliencia de corredores simplemente redistribuye la vulnerabilidad.

Capacidad industrial y los límites de la autonomía

Los debates sobre la autonomía estratégica europea suelen asumir que el poder regulatorio, la capacidad fiscal o la política comercial pueden compensar la exposición estructural. En un entorno de cadenas fragmentadas, esta suposición ya no es válida.

La capacidad industrial se vuelve decisiva.

Los sectores intensivos en energía — química, metales, fertilizantes, cemento, vidrio — ya están bajo presión. Cada vez más también lo están industrias consideradas estratégicas: baterías, cadenas de suministro de vehículos eléctricos, semiconductores, centros de datos y fabricación de defensa. Estos sectores no pueden escalar ni mantener competitividad bajo volatilidad energética persistente e inseguridad de corredores.

Sin profundidad industrial, la autonomía en defensa, tecnología o comercio se vuelve ilusoria. El rearme sin una base industrial y energética resiliente corre el riesgo de consolidar la dependencia en lugar de superarla.

Multilateralismo y geografía de la palanca

La fragmentación de las cadenas globales de valor también revela los límites del multilateralismo contemporáneo. Las instituciones diseñadas para una economía global integrada tienen dificultades para operar en un mundo organizado en torno a sistemas en capas y palanca regional.

A medida que la conectividad euroasiática se profundiza y la competencia sistémica se endurece, la gobernanza sigue cada vez más al poder en lugar de a las reglas. El control de flujos energéticos, corredores logísticos, infraestructura financiera y garantías de seguridad reduce el espacio para soluciones genuinamente multilaterales.

Europa está particularmente expuesta a este cambio. Su prosperidad y estabilidad se construyeron en un sistema integrado y basado en reglas que ya no constituye el principio organizador dominante del orden global.

La Elección Estratégica de Europa

Europa aún tiene agencia, pero está limitada. La ventana para moldear su posición dentro de la arquitectura euroasiática emergente se está estrechando.

La autonomía estratégica en este entorno no es declarativa. Es material. Depende de:

energía segura y asequible,

capacidad industrial a escala,

credibilidad defensiva basada en producción y no solo en adquisición,

y acceso resiliente a corredores comerciales euroasiáticos.

Sin estos fundamentos, Europa corre el riesgo de convertirse en receptora de reglas en un sistema cada vez más configurado por otros.

Este artículo forma parte de un esfuerzo de investigación más amplio que examina el cambio de paradigma global en curso — de la globalización integrada a sistemas fragmentados y securitizados. Junto con trabajos anteriores sobre energía, palanca estratégica y el Golfo, apunta a una conclusión clara: la soberanía europea está limitada no solo por decisiones políticas, sino por la geografía sistémica y la posición dentro de la arquitectura emergente del poder global.

Comprender Eurasia como el escenario central de esta transformación no es opcional. Es el punto de partida para cualquier estrategia europea seria en un mundo G2.

Further Reading

Corridors, Chokepoints, and the Geography of Leverage Global

Finance, Sanctions, and the Upper Layers of System Control Global

External Limits of European Sovereignty (EU Challenge)