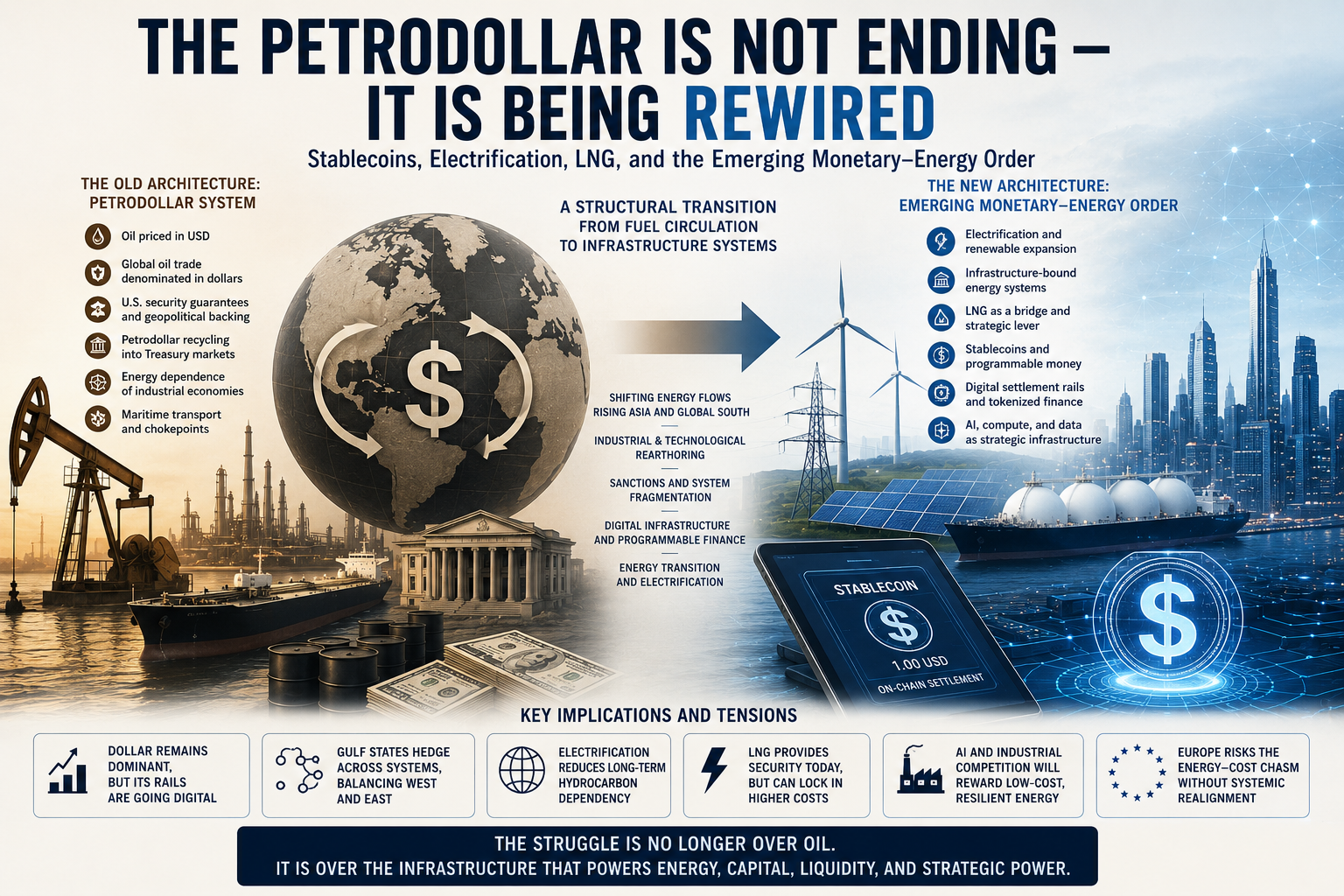

Le pétrodollar ne disparaît pas — il est en train d’être reconfiguré

Stablecoins, électrification, GNL et l’émergence d’un nouvel ordre monétaire-énergétique

Keynote

L’ordre monétaire mondial entre dans une phase de transition structurelle.

Pendant des décennies, la stabilité monétaire reposait sur une architecture relativement cohérente reliant la circulation des hydrocarbures, la sécurité maritime, le commerce énergétique libellé en dollars, les marchés des bons du Trésor américains et la puissance stratégique des États-Unis.

Cette architecture est désormais en cours de réorganisation.

Cette transition ne signifie pas encore la fin de la domination du

dollar.

Mais elle représente de plus en plus la transformation du système à

travers lequel cette domination monétaire opère.

Sous conditions AI–Energy, les systèmes monétaires deviennent progressivement des systèmes d’infrastructure.

Et les systèmes d’infrastructure deviennent progressivement des systèmes géopolitiques.

I. Le système du pétrodollar et l’architecture de la puissance monétaire

Le système du pétrodollar n’a jamais consisté uniquement à facturer le pétrole en dollars.

Il constituait une architecture géopolitique et financière plus vaste à travers laquelle les flux mondiaux d’hydrocarbures renforçaient la demande globale de dollars, approfondissaient la liquidité des marchés du Trésor américain et stabilisaient la puissance monétaire américaine à l’échelle du système international.

Les systèmes énergétiques et les systèmes monétaires sont ainsi devenus structurellement interdépendants.

L’économie mondiale fonctionnait donc selon un cycle auto-renforçant.

Les économies industrielles nécessitaient des importations

permanentes d’hydrocarbures.

Les importations d’hydrocarbures généraient une demande structurelle de

dollars.

Cette demande renforçait les marchés des bons du Trésor et la profondeur

financière américaine.

Et la puissance financière américaine consolidait à son tour le système

stratégique plus large protégeant le commerce maritime mondial et la

circulation énergétique.

Les systèmes énergétiques et monétaires sont ainsi devenus structurellement imbriqués.

Pendant des décennies, cette architecture a fonctionné avec une remarquable stabilité parce que l’organisation physique de l’économie mondiale renforçait l’organisation monétaire de l’économie mondiale.

La circulation des hydrocarbures et la circulation monétaire se stabilisaient mutuellement.

II. La transition commence

Les fondations de ce système commencent désormais à se déplacer.

Les flux énergétiques mondiaux se déplacent progressivement vers l’Asie. La Chine est devenue le principal marché de croissance pour les exportations énergétiques du Golfe, tandis que l’intégration industrielle eurasiatique continue de se renforcer à travers les infrastructures, la logistique, la production manufacturière et les systèmes technologiques.

Dans le même temps, les régimes de sanctions, la fragmentation géopolitique, les relocalisations industrielles, la compétition autour des infrastructures d’intelligence artificielle et l’électrification commencent à réorganiser l’architecture même de la production mondiale.

Cela ne signifie pas que le dollar disparaît.

En réalité, les périodes d’instabilité tendent souvent à le renforcer.

Lors des épisodes de tension géopolitique, les capitaux continuent massivement de se diriger vers les actifs libellés en dollars et vers les marchés obligataires américains. Le dollar demeure dominant dans les systèmes de réserve, le financement souverain, la liquidité mondiale, les règlements énergétiques et le commerce international.

Mais domination et stabilité ne constituent pas des conditions identiques.

Cette distinction devient de plus en plus importante parce que le système mondial entre dans une phase où l’architecture monétaire et l’architecture physique de l’économie mondiale commencent à diverger.

Les États du Golfe incarnent de plus en plus cette transition.

D’un côté, les fonds souverains du Golfe continuent de recycler des quantités considérables de capitaux dans le système financier américain, en particulier dans les actifs technologiques et liés à l’intelligence artificielle. Les marchés financiers américains demeurent les plus profonds et les plus liquides au monde, tandis que les États-Unis continuent de dominer les infrastructures financières avancées, le cloud computing à grande échelle, la conception des semi-conducteurs, les plateformes d’IA et l’architecture mondiale de la liquidité.

Mais simultanément, l’orientation stratégique de long terme du Golfe se tourne progressivement vers l’Asie.

Ce déplacement n’est pas idéologique.

Il reflète l’évolution de la géographie de l’expansion industrielle, de la demande énergétique, de la croissance des infrastructures, des écosystèmes manufacturiers et de l’intégration commerciale de long terme.

Le Golfe se positionne donc de plus en plus entre plusieurs systèmes.

Son capital financier demeure profondément intégré aux marchés américains, tandis que son orientation industrielle et énergétique de long terme s’aligne de plus en plus sur la dynamique eurasiatique.

Cela crée l’une des asymétries fondamentales du nouvel ordre mondial :

le capital financier continue d’être recyclé à travers le système monétaire américain, tandis que la gravité industrielle et énergétique se déplace progressivement vers l’Eurasie.

III. Les stablecoins et l’extension de l’infrastructure du dollar

C’est dans ce contexte que les stablecoins et les infrastructures monétaires numériques acquièrent une importance stratégique.

De nombreux analystes considèrent les stablecoins principalement comme une menace pour la domination du dollar.

Mais l’évolution la plus importante pourrait finalement être l’inverse.

Les stablecoins pourraient devenir l’un des mécanismes à travers lesquels les États-Unis étendent leur puissance monétaire dans une nouvelle phase technologique.

La transition pourrait donc ne pas être :

pétrodollar → monde post-dollar

mais plutôt :

pétrodollar → infrastructure programmable du dollar.

Cette distinction est essentielle, car la puissance monétaire dépend désormais de plus en plus non seulement des réserves de change ou des systèmes bancaires traditionnels, mais aussi de l’architecture même des systèmes de règlement.

Sous les nouvelles conditions technologiques, les systèmes monétaires fonctionnent de plus en plus à travers :

des réseaux de paiement programmables,

des systèmes de règlement numériques,

une liquidité adossée aux bons du Trésor américains,

des infrastructures financières compatibles avec les régimes de sanctions,

une architecture financière cloud-scale,

et des réseaux de capitaux technologiquement intégrés.

Dans ces conditions, les stablecoins cessent de fonctionner simplement comme des instruments spéculatifs liés aux cryptomonnaies.

Ils deviennent progressivement une infrastructure géopolitique et financière intégrée à l’architecture plus large de la puissance monétaire américaine.

Mais cette transition produit également de nouvelles contradictions.

Si l’asymétrie mondiale constituait déjà une caractéristique centrale de la phase précédente de mondialisation, un système dollar numériquement étendu pourrait renforcer encore davantage ces déséquilibres.

Le système du dollar pourrait devenir simultanément :

plus puissant,

plus technologiquement intégré,

plus abstrait,

et de plus en plus détaché des fondements physiques de l’économie mondiale réelle.

Cela est important parce que le système financier américain concentre de plus en plus la liquidité mondiale, les valorisations technologiques et l’absorption des capitaux, alors même que certaines parties de l’économie productive sous-jacente deviennent plus fragmentées, plus financiarisées et plus politiquement tournées vers l’intérieur.

La contradiction est structurelle.

La domination financière et la résilience industrielle domestique ne constituent pas des réalités identiques.

Un système reposant de plus en plus sur l’expansion de la liquidité numérique, la concentration financière, les valorisations spéculatives de l’IA et l’absorption mondiale des capitaux peut produire une immense puissance monétaire tout en renforçant simultanément les fragilités systémiques sous-jacentes.

Le résultat n’est donc pas nécessairement l’effondrement du dollar.

Le résultat pourrait plutôt être une amplification des asymétries et de l’instabilité à l’intérieur même du système mondial.

IV. L’électrification et la réorganisation de la géographie monétaire

Parallèlement, une autre transition structurelle commence à émerger sous la surface de l’économie mondiale.

Le système du pétrodollar reposait sur des hydrocarbures échangés mondialement. Le pétrole nécessitait un transport maritime permanent, un recyclage massif des devises étrangères et des marchés énergétiques profondément mondialisés.

L’électrification modifie progressivement une partie de cette logique.

L’électricité est beaucoup plus liée aux infrastructures et beaucoup plus localisée géographiquement que le pétrole.

À mesure que les économies s’appuient davantage sur les énergies renouvelables, les systèmes nucléaires, les infrastructures de stockage, les réseaux électriques régionaux et l’électrification industrielle, une partie de la dépendance structurelle aux importations permanentes d’hydrocarbures pourrait progressivement diminuer.

Cette transition a des implications profondes pour la géographie monétaire elle-même.

À l’époque des hydrocarbures, la puissance circulait principalement à travers la circulation des carburants.

Sous conditions d’électrification, la puissance circule progressivement à travers des systèmes d’infrastructure.

Cela ne supprime ni le commerce mondial ni la compétition stratégique.

Les semi-conducteurs, les minerais stratégiques, les infrastructures d’intelligence artificielle, les équipements industriels, les systèmes de calcul, les réseaux logistiques et les technologies énergétiques demeurent profondément mondialisés.

Mais l’architecture de la dépendance stratégique commence à changer.

La compétition se déplace progressivement de la seule circulation des carburants vers :

les réseaux électriques,

les systèmes de calcul,

les écosystèmes industriels,

les capacités de production de semi-conducteurs,

la coordination des infrastructures,

et les architectures numériques de règlement.

Le Golfe comprend progressivement cette transition.

C’est pourquoi la stratégie des États du Golfe s’articule désormais de plus en plus autour :

de la diversification des fonds souverains,

des infrastructures d’intelligence artificielle,

des corridors logistiques,

des partenariats industriels,

des systèmes numériques,

et d’un équilibrage stratégique de long terme entre Washington et Pékin.

Le Golfe se repositionne donc progressivement non seulement comme exportateur d’hydrocarbures, mais aussi comme :

un nœud logistique,

un nœud d’infrastructures AI–Energy,

un nœud d’investissement souverain,

et un connecteur stratégique entre l’Asie, l’Europe et l’Afrique.

L’architecture monétaire et énergétique sous-jacente évolue en conséquence.

V. L’Europe et le Chasm énergétique des coûts

Cette transition produit des conséquences profondes pour l’Europe.

En théorie, l’électrification devrait progressivement permettre à l’Europe de réduire une partie de sa dépendance structurelle aux systèmes hydrocarbonés importés.

Mais l’Europe risque désormais de se retrouver piégée à l’intérieur même de la couche de transition.

Cela s’explique par le fait que le GNL re-mondialise la dépendance précisément au moment où l’électrification pourrait théoriquement commencer à régionaliser la résilience.

Contrairement à l’électricité produite localement, le GNL demeure mondialement échangé, libellé en dollars, dépendant du transport maritime, financièrement intermédié et structurellement lié aux marchés internationaux des matières premières.

Le GNL améliore la résilience de court terme de l’Europe après la rupture avec la Russie.

Mais stratégiquement, il peut également approfondir la dépendance européenne à :

des systèmes de règlement en dollars,

la volatilité mondiale des prix de l’énergie,

l’inflation importée,

la dépendance externe d’approvisionnement,

et l’architecture énergétique et financière centrée sur les États-Unis.

Cela crée une asymétrie profonde.

Au moment précis où l’électrification pourrait théoriquement réduire la dépendance structurelle au recyclage des devises étrangères à travers les hydrocarbures, l’Europe risque au contraire de s’enfermer davantage dans des systèmes énergétiques de transition coûteux.

Sous conditions AI–Energy, cela devient extrêmement important.

La transition ne se déroule pas de manière symétrique.

Les États-Unis traversent cette transition avec des hydrocarbures domestiques, une capacité d’exportation de GNL, les privilèges d’une monnaie de réserve, des marchés financiers profonds et une domination technologique.

La Chine traverse cette transition avec une échelle industrielle massive, des écosystèmes manufacturiers, une coordination des infrastructures et une intégration croissante entre énergie et industrie.

L’Europe traverse cette transition avec une allocation fragmentée du capital, des coûts énergétiques marginaux plus élevés, des retards d’infrastructure, une dépendance au GNL, une fragmentation réglementaire et une coordination industrielle incomplète.

C’est cela, le Chasm énergétique des coûts.

Et le GNL pourrait involontairement le renforcer.

Sous conditions AI–Energy, des coûts énergétiques élevés se transmettent structurellement à :

la compression industrielle,

l’affaiblissement du réinvestissement,

le ralentissement du déploiement des infrastructures,

la diminution de la compétitivité des systèmes de calcul,

la faiblesse des gains de productivité,

les sorties de capitaux,

et finalement à la fragilité monétaire.

Parce que les infrastructures d’intelligence artificielle se développent de plus en plus à travers l’intensité électrique, la localisation du calcul, la résilience des réseaux, les systèmes de refroidissement et les écosystèmes industriels, la divergence des coûts ne demeure pas temporaire.

Elle s’accumule au contraire dans le temps.

C’est pourquoi le défi européen ne concerne plus simplement la décarbonation.

Le véritable enjeu est désormais de savoir si l’Europe peut transformer l’électrification en souveraineté infrastructurelle — ou si elle ne fait que remplacer une dépendance par une autre.

VI. L’ordre infrastructurel émergent

Le futur ordre monétaire ne sera pas déterminé uniquement par les banques centrales ou les réserves de change.

Il sera de plus en plus déterminé par les systèmes qui se trouvent derrière les monnaies :

les systèmes énergétiques,

les systèmes d’infrastructure,

les écosystèmes industriels,

la coordination technologique,

et les architectures de règlement.

L’ordre mondial entre dans une phase où les systèmes énergétiques, les systèmes monétaires, les infrastructures d’intelligence artificielle, la finance numérique, les capacités industrielles et la puissance géopolitique deviennent progressivement intégrés à l’intérieur d’une même architecture systémique.

Cela ne signifie pas que les confrontations géopolitiques actuelles « concernent en réalité les stablecoins ».

De telles interprétations simplifient excessivement une réalité beaucoup plus complexe.

La question nucléaire, les calculs de sécurité régionale, la sécurité énergétique, les dynamiques politiques internes, la position stratégique du Golfe et la compétition entre grandes puissances demeurent tous des éléments réels et importants.

Mais il serait tout aussi erroné d’ignorer la transition structurelle plus profonde qui devient désormais visible sous ces événements.

Le pétrodollar ne disparaît pas du jour au lendemain.

Mais il commence à évoluer.

Et la lutte émergente ne concerne plus simplement le pétrole.

Elle concerne de plus en plus l’architecture à travers laquelle l’énergie, le capital, la liquidité, la capacité industrielle et la puissance stratégique seront organisés dans le prochain système mondial.

Lecture complémentaire

Architecture monétaire et énergétique mondiale

Energy Constraint and the Monetary Ceiling

Comment la divergence persistante des coûts énergétiques produit progressivement une compression monétaire et des asymétries de capital.AI Energy and the Future of Sovereignty

Pourquoi les infrastructures d’intelligence artificielle dépendent de plus en plus des systèmes électriques, de la profondeur industrielle et de la coordination des infrastructures.AI Has Become Physical

Pourquoi la montée en échelle du calcul dépend de plus en plus de systèmes physiques et non plus uniquement d’abstractions logicielles.Strategic Minerals AI Energy System

Comment les minerais stratégiques deviennent progressivement des intrants structurels de la civilisation computationnelle.

II. Asymétrie systémique et transition émergente

Les articles suivants examinent comment la transition AI–Energy amplifie les divergences structurelles entre des systèmes qui traversent la transition à partir de positions initiales différentes.

AI Energy Cost Chasm

Pourquoi la divergence des coûts énergétiques se transforme progressivement en asymétrie industrielle, technologique et monétaire.Financialised AI and the Infrastructure Reality

Pourquoi les valorisations financières divergent de plus en plus des exigences physiques d’infrastructure nécessaires à la montée en échelle de l’intelligence artificielle.Infrastructure Currency Doctrine

Pourquoi la résilience monétaire dépend de plus en plus des systèmes d’infrastructure plutôt que de l’abstraction financière seule.

III. L’Europe et la couche de transition

Les articles suivants examinent pourquoi l’Europe risque de se retrouver piégée à l’intérieur de la phase de transition à coûts élevés située entre la dépendance aux hydrocarbures et la souveraineté infrastructurelle.

Europe Missing Conversion Layer

Pourquoi l’Europe peine à transformer la transition énergétique en puissance industrielle et stratégique.LNG, NATO, and the Enforcement of System Power

Comment le GNL stabilise l’Europe à court terme tout en risquant simultanément de renforcer une dépendance structurelle de long terme.Mediterranean AI Infrastructure Geography Pourquoi la géographie infrastructurelle méditerranéenne devient de plus en plus importante sous conditions AI–Energy.

IV. Souveraineté infrastructurelle et puissance systémique

Les articles suivants examinent pourquoi la souveraineté dépend de plus en plus d’architectures infrastructurelles intégrées.

Energy Sovereignty as System Control

Pourquoi l’architecture énergétique détermine de plus en plus la résilience industrielle et la stabilité monétaire.System Stack Architecture

Comment l’énergie, le calcul, les infrastructures, le capital et la souveraineté fonctionnent de plus en plus comme des systèmes intégrés.Ecosystem Sovereignty

Pourquoi la puissance géopolitique future dépend de plus en plus de la coordination des écosystèmes plutôt que de secteurs isolés.

V. La prochaine couche doctrinale

Cet article fonctionne comme un texte de transition opérationnelle à l’intérieur du cadre monétaire et énergétique plus large.

La prochaine grande synthèse doctrinale développera plus largement la transition entre les systèmes monétaires hydrocarbonés et les systèmes d’électrification fondés sur les infrastructures :

From Petrodollar to Electrodollar

Cette future synthèse examinera comment l’électrification, les infrastructures computationnelles, les systèmes numériques de règlement et la souveraineté énergétique pourraient réorganiser la géographie monétaire du nouvel ordre mondial.