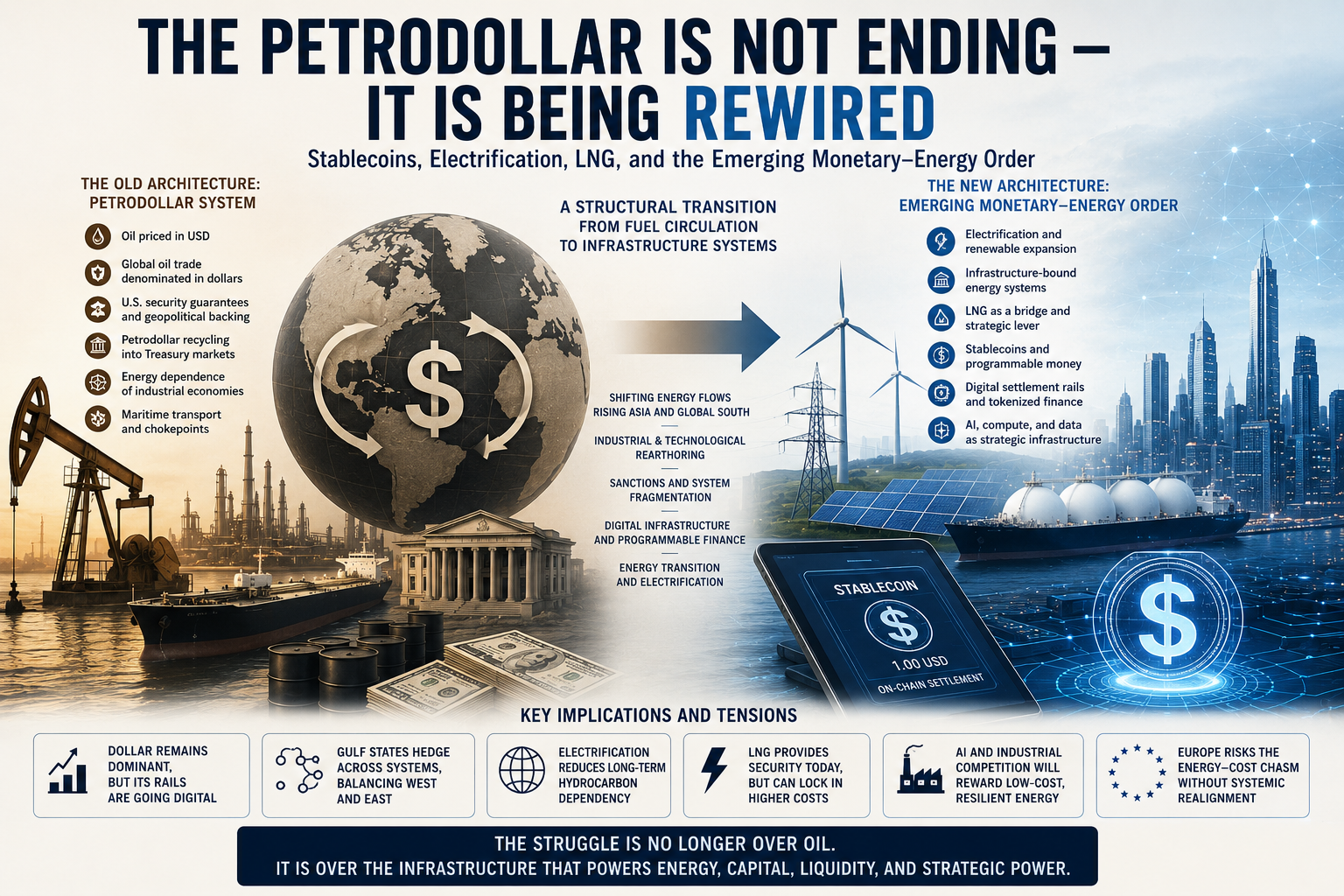

El petrodólar no está desapareciendo — se está reconfigurando

Stablecoins, electrificación, GNL y el surgimiento de un nuevo orden monetario-energético

Keynote

El orden monetario global está entrando en una fase de transición estructural.

Durante décadas, la estabilidad monetaria se sostuvo sobre una arquitectura relativamente coherente que vinculaba la circulación de hidrocarburos, la seguridad marítima, el comercio energético denominado en dólares, los mercados de bonos del Tesoro estadounidense y el poder estratégico de Estados Unidos.

Esa arquitectura está siendo ahora reorganizada.

Esta transición todavía no representa el final de la dominación del

dólar.

Pero representa cada vez más la transformación del sistema a través del

cual opera dicha dominación monetaria.

Bajo condiciones AI–Energy, los sistemas monetarios se están convirtiendo progresivamente en sistemas de infraestructura.

Y los sistemas de infraestructura se están convirtiendo progresivamente en sistemas geopolíticos.

I. El sistema del petrodólar y la arquitectura del poder monetario

El sistema del petrodólar nunca consistió simplemente en fijar el precio del petróleo en dólares.

Constituía una arquitectura geopolítica y financiera más amplia mediante la cual los flujos globales de hidrocarburos reforzaban la demanda mundial de dólares, profundizaban la liquidez de los mercados del Tesoro estadounidense y estabilizaban el poder monetario estadounidense dentro del sistema internacional.

Los sistemas energéticos y los sistemas monetarios se volvieron así estructuralmente interdependientes.

La economía global funcionaba, por tanto, mediante un ciclo auto-reforzante.

Las economías industriales requerían importaciones continuas de

hidrocarburos.

Las importaciones de hidrocarburos generaban una demanda estructural de

dólares.

La demanda de dólares fortalecía los mercados del Tesoro y la

profundidad financiera estadounidense.

Y el poder financiero estadounidense reforzaba el sistema estratégico

más amplio que protegía el comercio marítimo global y la circulación

energética.

Los sistemas energéticos y monetarios quedaron así estructuralmente entrelazados.

Durante décadas, esta arquitectura funcionó con una notable estabilidad porque la organización física de la economía mundial reforzaba la organización monetaria de la economía mundial.

La circulación de hidrocarburos y la circulación monetaria se estabilizaban mutuamente.

II. La transición comienza

Los fundamentos de este sistema están empezando ahora a desplazarse.

Los flujos energéticos globales se están moviendo progresivamente hacia Asia. China se ha convertido en el principal mercado de crecimiento para las exportaciones energéticas del Golfo, mientras que la integración industrial euroasiática continúa profundizándose a través de infraestructuras, logística, manufactura y sistemas tecnológicos.

Al mismo tiempo, los regímenes de sanciones, la fragmentación geopolítica, la relocalización industrial, la competencia por las infraestructuras de inteligencia artificial y la electrificación están comenzando a reorganizar la propia arquitectura de la producción global.

Esto no significa que el dólar esté desapareciendo.

De hecho, los periodos de inestabilidad suelen fortalecerlo.

Durante momentos de tensión geopolítica, el capital continúa desplazándose de forma abrumadora hacia activos denominados en dólares y hacia los mercados de deuda estadounidense. El dólar sigue dominando los sistemas de reserva, la financiación soberana, la liquidez global, las transacciones energéticas y el comercio internacional.

Pero dominación y estabilidad no son condiciones idénticas.

Esta distinción se vuelve cada vez más importante porque el sistema global está entrando en una fase en la que la arquitectura monetaria y la arquitectura física de la economía mundial comienzan a divergir.

Los Estados del Golfo representan cada vez más esta transición.

Por un lado, los fondos soberanos del Golfo continúan reciclando enormes cantidades de capital dentro del sistema financiero estadounidense, especialmente hacia activos tecnológicos y vinculados a la inteligencia artificial. Los mercados financieros estadounidenses siguen siendo los más profundos y líquidos del mundo, mientras que Estados Unidos continúa dominando las infraestructuras financieras avanzadas, el cloud computing a gran escala, el diseño de semiconductores, las plataformas de IA y la arquitectura global de liquidez.

Pero simultáneamente, la orientación estratégica de largo plazo del Golfo se está desplazando progresivamente hacia Asia.

Este desplazamiento no es ideológico.

Refleja el cambio en la geografía de la expansión industrial, la demanda energética, el crecimiento de infraestructuras, los ecosistemas manufactureros y la integración comercial de largo plazo.

El Golfo se está posicionando así progresivamente entre distintos sistemas.

Su capital financiero permanece profundamente integrado en los mercados estadounidenses, mientras que su orientación industrial y energética de largo plazo se alinea cada vez más con la dinámica euroasiática.

Esto crea una de las asimetrías fundamentales del nuevo orden global:

el capital financiero continúa reciclándose a través del sistema monetario estadounidense, mientras que la gravedad industrial y energética se desplaza progresivamente hacia Eurasia.

III. Las stablecoins y la expansión de la infraestructura del dólar

Es en este contexto donde las stablecoins y las infraestructuras monetarias digitales adquieren una importancia estratégica.

Muchos analistas interpretan las stablecoins principalmente como una amenaza para la dominación del dólar.

Pero el desarrollo más importante podría resultar ser el contrario.

Las stablecoins podrían convertirse en uno de los mecanismos mediante los cuales Estados Unidos extiende su poder monetario hacia una nueva fase tecnológica.

La transición, por tanto, podría no ser:

petrodólar → mundo post-dólar

sino más bien:

petrodólar → infraestructura programable del dólar.

Esta distinción es fundamental, porque el poder monetario depende cada vez más no solamente de las reservas de divisas o de los sistemas bancarios tradicionales, sino de la propia arquitectura de los sistemas de liquidación.

Bajo las nuevas condiciones tecnológicas, los sistemas monetarios operan cada vez más a través de:

redes de pago programables,

sistemas digitales de liquidación,

liquidez respaldada por bonos del Tesoro estadounidense,

infraestructuras financieras compatibles con regímenes de sanciones,

arquitecturas financieras cloud-scale,

y redes de capital tecnológicamente integradas.

Bajo estas condiciones, las stablecoins dejan de funcionar simplemente como instrumentos especulativos vinculados a las criptomonedas.

Se convierten progresivamente en una infraestructura geopolítica y financiera integrada dentro de la arquitectura más amplia del poder monetario estadounidense.

Pero esta transición también genera nuevas contradicciones.

Si la asimetría global ya constituía una característica central de la fase anterior de la globalización, un sistema del dólar digitalmente expandido podría reforzar todavía más esos desequilibrios.

El sistema del dólar podría volverse simultáneamente:

más poderoso,

más integrado tecnológicamente,

más abstracto,

y cada vez más desvinculado de los fundamentos físicos de la economía real global.

Esto es importante porque el sistema financiero estadounidense concentra cada vez más la liquidez global, las valoraciones tecnológicas y la absorción de capital, mientras que al mismo tiempo partes de la economía productiva subyacente se vuelven más fragmentadas, más financiarizadas y más políticamente introspectivas.

La contradicción es estructural.

La dominación financiera y la resiliencia industrial doméstica no representan condiciones idénticas.

Un sistema que depende cada vez más de la expansión de liquidez digital, de la concentración financiera, de las valoraciones especulativas de la IA y de la absorción global de capital puede generar un enorme poder monetario mientras simultáneamente amplifica fragilidades sistémicas subyacentes.

El resultado, por tanto, no es necesariamente el colapso del dólar.

El resultado podría ser, más bien, un incremento de las asimetrías y de la inestabilidad dentro del propio sistema global.

IV. La electrificación y la reorganización de la geografía monetaria

Paralelamente, otra transición estructural está comenzando a emerger bajo la superficie de la economía global.

El sistema del petrodólar se basaba en hidrocarburos comercializados globalmente. El petróleo requería transporte marítimo permanente, reciclaje masivo de divisas extranjeras y mercados energéticos profundamente globalizados.

La electrificación modifica progresivamente parte de esta lógica.

La electricidad está mucho más vinculada a infraestructuras y mucho más localizada geográficamente que el petróleo.

A medida que las economías dependen cada vez más de energías renovables, sistemas nucleares, infraestructuras de almacenamiento, redes eléctricas regionales y electrificación industrial, una parte de la dependencia estructural de las importaciones permanentes de hidrocarburos podría reducirse gradualmente.

Esta transición tiene implicaciones profundas para la propia geografía monetaria.

En la era de los hidrocarburos, el poder fluía principalmente a través de la circulación de combustibles.

Bajo condiciones de electrificación, el poder fluye progresivamente a través de sistemas de infraestructura.

Esto no elimina ni el comercio global ni la competencia estratégica.

Semiconductores, minerales estratégicos, infraestructuras de inteligencia artificial, maquinaria industrial, sistemas computacionales, redes logísticas y tecnologías energéticas siguen estando profundamente globalizados.

Pero la arquitectura de la dependencia estratégica comienza a cambiar.

La competencia se desplaza progresivamente desde la mera circulación de combustibles hacia:

redes eléctricas,

sistemas computacionales,

ecosistemas industriales,

capacidades de producción de semiconductores,

coordinación de infraestructuras,

y arquitecturas digitales de liquidación.

El Golfo comprende progresivamente esta transición.

Por ello, la estrategia de los Estados del Golfo gira cada vez más en torno a:

diversificación de fondos soberanos,

infraestructuras de inteligencia artificial,

corredores logísticos,

alianzas industriales,

sistemas digitales,

y un equilibrio estratégico de largo plazo entre Washington y Pekín.

El Golfo se está reposicionando así no solamente como exportador de hidrocarburos, sino también cada vez más como:

nodo logístico,

nodo de infraestructuras AI–Energy,

nodo de inversión soberana,

y conexión estratégica entre Asia, Europa y África.

La arquitectura monetaria y energética subyacente evoluciona en consecuencia.

V. Europa y el Chasm del coste energético

Esta transición produce consecuencias profundas para Europa.

En teoría, la electrificación debería permitir progresivamente que Europa reduzca parte de su dependencia estructural de los sistemas de hidrocarburos importados.

Pero Europa corre ahora el riesgo de quedar atrapada dentro de la propia capa de transición.

Esto ocurre porque el GNL re-globaliza la dependencia precisamente en el momento histórico en el que la electrificación podría comenzar teóricamente a regionalizar la resiliencia.

A diferencia de la electricidad producida localmente, el GNL continúa siendo globalmente comercializado, denominado en dólares, dependiente del transporte marítimo, intermediado financieramente y estructuralmente vinculado a los mercados internacionales de materias primas.

El GNL mejora la resiliencia europea a corto plazo tras la ruptura con Rusia.

Pero estratégicamente también puede profundizar la dependencia europea de:

sistemas de liquidación en dólares,

volatilidad global de los precios energéticos,

inflación importada,

dependencia externa de suministro,

y de la arquitectura energética y financiera centrada en Estados Unidos.

Esto crea una profunda asimetría.

Precisamente en el momento histórico en el que la electrificación podría reducir la dependencia estructural del reciclaje de divisas extranjeras a través de los hidrocarburos, Europa podría quedar aún más vinculada a costosos sistemas energéticos de transición.

Bajo condiciones AI–Energy, esto adquiere una enorme importancia.

La transición no se está produciendo de forma simétrica.

Estados Unidos atraviesa esta transición contando con hidrocarburos domésticos, capacidad exportadora de GNL, privilegios monetarios derivados de su moneda de reserva, mercados financieros profundos y dominio tecnológico.

China atraviesa esta transición contando con escala industrial, ecosistemas manufactureros, coordinación de infraestructuras y una integración creciente entre planificación energética e industrial.

Europa atraviesa esta transición con asignación fragmentada de capital, mayores costes energéticos marginales, retrasos de infraestructura, dependencia del GNL, fragmentación regulatoria y coordinación industrial incompleta.

Esto es el Chasm del coste energético.

Y el GNL podría reforzarlo involuntariamente.

Bajo condiciones AI–Energy, los altos costes energéticos se transmiten estructuralmente hacia:

compresión industrial,

debilitamiento de la reinversión,

ralentización del despliegue de infraestructuras,

reducción de la competitividad computacional,

menor crecimiento de la productividad,

salida de capitales,

y finalmente fragilidad monetaria.

Debido a que las infraestructuras de inteligencia artificial dependen cada vez más de intensidad eléctrica, localización computacional, resiliencia de redes, sistemas de refrigeración y ecosistemas industriales, la divergencia de costes no permanece temporal.

Por el contrario, se acumula con el tiempo.

Por eso el desafío europeo ya no consiste simplemente en la descarbonización.

La cuestión central consiste cada vez más en si Europa puede transformar la electrificación en soberanía de infraestructuras — o si simplemente está sustituyendo una forma de dependencia por otra.

VI. El orden infraestructural emergente

El futuro orden monetario no será determinado únicamente por bancos centrales o reservas de divisas.

Será determinado cada vez más por los sistemas que existen detrás de las monedas:

sistemas energéticos,

sistemas de infraestructura,

ecosistemas industriales,

coordinación tecnológica,

y arquitecturas de liquidación.

El orden global está entrando en una fase en la que sistemas energéticos, sistemas monetarios, infraestructuras de inteligencia artificial, finanzas digitales, capacidad industrial y poder geopolítico se están integrando progresivamente dentro de una misma arquitectura sistémica.

Esto no significa que los actuales conflictos geopolíticos “traten realmente sobre stablecoins”.

Interpretaciones de ese tipo simplifican excesivamente una realidad mucho más compleja.

La cuestión nuclear, los cálculos de seguridad regional, la seguridad energética, las dinámicas políticas internas, la posición estratégica del Golfo y la competencia entre grandes potencias continúan siendo factores reales e importantes.

Pero sería igualmente erróneo ignorar la transición estructural más profunda que ahora comienza a hacerse visible bajo estos acontecimientos.

El petrodólar no desaparecerá de la noche a la mañana.

Pero está comenzando a evolucionar.

Y la lucha emergente ya no gira simplemente en torno al petróleo.

Gira cada vez más en torno a la arquitectura a través de la cual serán organizados la energía, el capital, la liquidez, la capacidad industrial y el poder estratégico dentro del próximo sistema global.

Lecturas relacionadas

Arquitectura monetaria y energética global

Energy Constraint and the Monetary Ceiling

Cómo la divergencia persistente de los costes energéticos produce progresivamente compresión monetaria y asimetrías de capital.AI Energy and the Future of Sovereignty

Por qué las infraestructuras de inteligencia artificial dependen cada vez más de los sistemas eléctricos, la profundidad industrial y la coordinación de infraestructuras.AI Has Become Physical

Por qué la escalabilidad computacional depende cada vez más de sistemas físicos y no únicamente de abstracciones de software.Strategic Minerals AI Energy System

Cómo los minerales estratégicos se están convirtiendo progresivamente en insumos estructurales de la civilización computacional.

II. Asimetría sistémica y transición emergente

Los siguientes artículos examinan cómo la transición AI–Energy amplifica las divergencias estructurales entre sistemas que atraviesan la transición desde condiciones iniciales diferentes.

AI Energy Cost Chasm

Por qué la divergencia de los costes energéticos se transforma progresivamente en asimetría industrial, tecnológica y monetaria.Financialised AI and the Infrastructure Reality

Por qué las valoraciones financieras divergen cada vez más de los requisitos físicos de infraestructura necesarios para la escalabilidad de la inteligencia artificial.Infrastructure Currency Doctrine

Por qué la resiliencia monetaria depende cada vez más de los sistemas de infraestructura y no únicamente de la abstracción financiera.

III. Europa y la capa de transición

Los siguientes artículos examinan por qué Europa corre el riesgo de quedar atrapada dentro de la fase de transición de alto coste situada entre la dependencia de los hidrocarburos y la soberanía infraestructural.

Europe Missing Conversion Layer

Por qué Europa tiene dificultades para transformar la transición energética en poder industrial y estratégico.LNG, NATO, and the Enforcement of System Power

Cómo el GNL estabiliza Europa a corto plazo mientras simultáneamente puede reforzar una dependencia estructural de largo plazo.Mediterranean AI Infrastructure Geography

Por qué la geografía infraestructural mediterránea adquiere una importancia creciente bajo condiciones AI–Energy.

IV. Soberanía infraestructural y poder sistémico

Los siguientes artículos examinan por qué la soberanía depende cada vez más de arquitecturas infraestructurales integradas.

Energy Sovereignty as System Control

Por qué la arquitectura energética determina cada vez más la resiliencia industrial y la estabilidad monetaria.System Stack Architecture

Cómo la energía, la capacidad computacional, las infraestructuras, el capital y la soberanía funcionan cada vez más como sistemas integrados.Ecosystem Sovereignty Por qué el futuro poder geopolítico depende cada vez más de la coordinación de ecosistemas y no de sectores aislados.

V. La próxima capa doctrinal

Este artículo funciona como un texto operativo de transición dentro del marco monetario y energético más amplio.

La próxima gran síntesis doctrinal desarrollará con mayor profundidad la transición desde sistemas monetarios basados en hidrocarburos hacia sistemas de electrificación fundamentados en infraestructuras:

From Petrodollar to Electrodollar

Esta futura síntesis examinará cómo la electrificación, las infraestructuras computacionales, los sistemas digitales de liquidación y la soberanía energética podrían reorganizar la geografía monetaria del nuevo orden global.