Méditerranée — Matrice des Rôles Systémiques

Énergie, Industrie, Infrastructure et Conversion sous Contrainte

Navigation du Système

Cet article cartographie le système méditerranéen à travers les couches de diagnostics, d’infrastructure, de validation et d’allocation du capital :

Keynote

La Méditerranée ne doit pas être comprise comme une région périphérique de l’Europe.

Elle fonctionne de plus en plus comme une interface stratégique entre :

les systèmes énergétiques

les infrastructures industrielles

la logistique maritime

la connectivité numérique

les flux de capitaux

les architectures computationnelles émergentes

L’importance structurelle de la Méditerranée découle en partie de la géographie.

La région relie l’Europe aux corridors énergétiques, aux routes commerciales maritimes, aux chaînes d’approvisionnement industrielles, aux systèmes d’infrastructure sous-marins et aux réseaux émergents de connectivité reliant l’Europe, l’Afrique, le Moyen-Orient et l’Asie.

Cependant, la géographie seule ne produit pas automatiquement de puissance systémique.

La position stratégique ne devient significative que lorsqu’elle peut être convertie en :

capacité industrielle

propriété des infrastructures

développement technologique

formation de capital retenu

coordination stratégique de long terme

La question décisive est donc de savoir si la Méditerranée peut convertir :

l’accès à l’énergie

le positionnement infrastructurel

la capacité industrielle

la centralité logistique

en :

capacité technologique

formation de capital retenu

propriété des infrastructures

montée en échelle industrielle souveraine

puissance systémique durable

Le système méditerranéen se résout finalement à travers une distinction centrale :

la distinction entre flux et conversion.

Les régions qui se contentent d’accueillir des flux sans retenir capacité industrielle, développement technologique, infrastructure computationnelle ou formation de capital demeurent souvent structurellement subordonnées au sein de systèmes plus vastes.

Les régions qui convertissent avec succès les flux en écosystèmes industriels, infrastructures computationnelles, capacités technologiques et rétention de capital de long terme émergent de plus en plus comme des acteurs systémiques à part entière.

La Méditerranée comme Interface Systémique

La Méditerranée connecte simultanément plusieurs systèmes structurels.

Elle opère à travers :

Afrique du Nord ↔︎ Europe

Atlantique ↔︎ commerce indo-pacifique

systèmes GNL ↔︎ infrastructures d’électrification

corridors maritimes ↔︎ transformation industrielle

corridors énergétiques ↔︎ corridors computationnels

Cela crée un niveau de densité stratégique rare en Europe.

La région se situe de plus en plus à l’intersection :

des infrastructures de transition énergétique

de la reconfiguration du commerce maritime

de la restructuration industrielle

des systèmes logistiques

des infrastructures numériques

de la connectivité computationnelle

Malgré cette position stratégique, la Méditerranée demeure structurellement fragmentée.

En conséquence, la région contient simultanément plusieurs formes d’asymétrie :

avantages énergétiques sans captation industrielle

corridors d’infrastructure sans rétention de valeur

capacité logistique sans souveraineté technologique

entrées de capitaux sans conversion productive de long terme

connectivité sans coordination systémique suffisante

Le résultat est un système doté d’un potentiel stratégique substantiel, mais d’une architecture de conversion incomplète.

Dans de nombreuses zones, la Méditerranée fonctionne encore davantage comme un espace de transmission au sein de systèmes plus vastes que comme un acteur stratégique pleinement intégré.

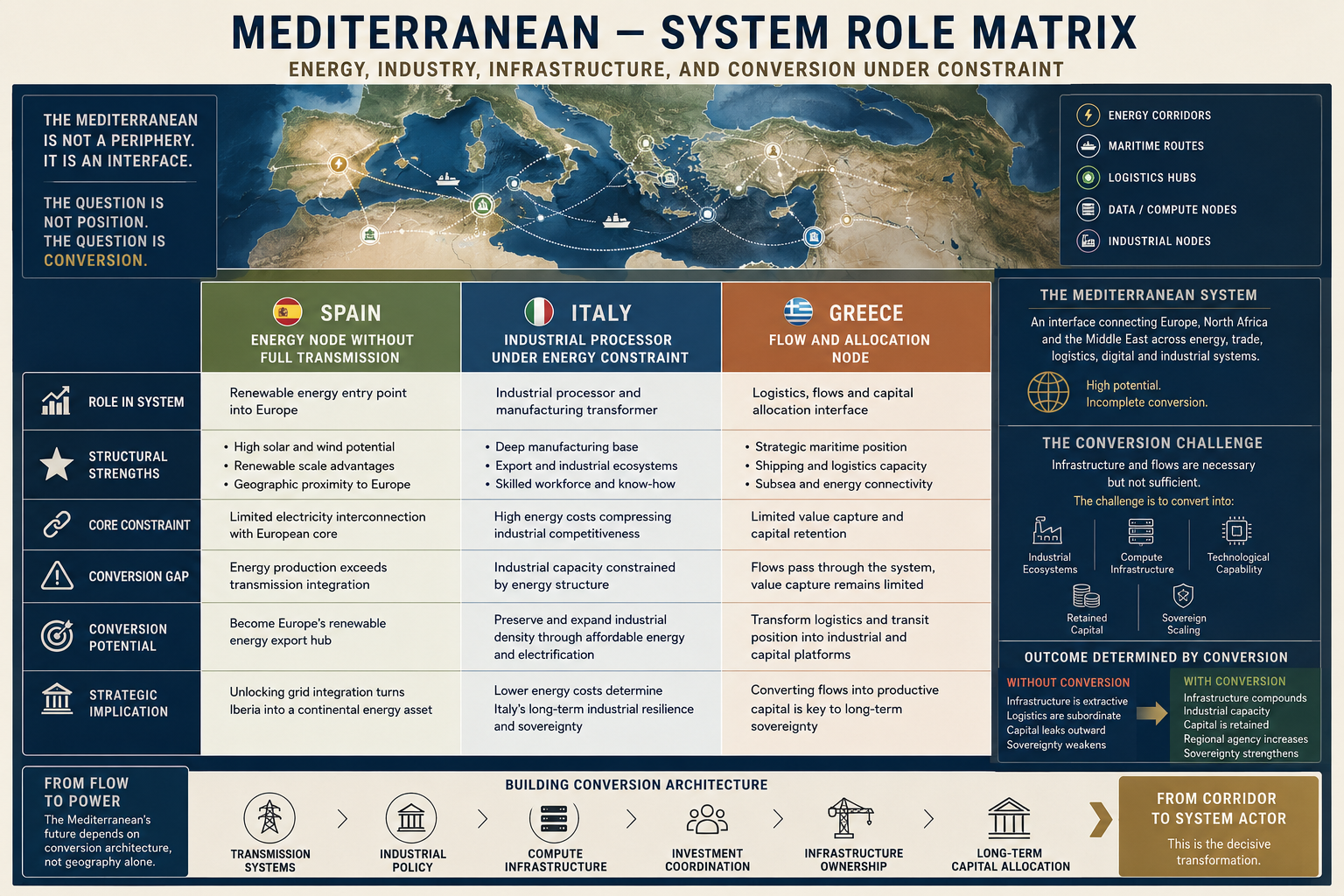

Rôles Structurels au Sein du Système Méditerranéen

La Méditerranée ne fonctionne pas comme un bloc économique ou politique uniforme.

Les différents États remplissent des fonctions structurelles différentes au sein du système régional plus large.

Ces rôles structurels façonnent :

l’exposition à la contrainte énergétique

la capacité de montée en échelle industrielle

la capacité de retenir la valeur infrastructurelle

la capacité d’intégration computationnelle

le potentiel de souveraineté de long terme

La Méditerranée doit donc être comprise non comme un espace économique unique, mais comme un système interconnecté composé de nœuds différenciés possédant des forces, des contraintes et des capacités de conversion distinctes.

Espagne — Nœud Énergétique Sans Transmission Complète

L’Espagne possède l’une des positions les plus fortes d’Europe dans le domaine des énergies renouvelables.

Ses avantages structurels incluent :

une capacité solaire à grande échelle

une forte capacité de production éolienne

un potentiel important de montée en échelle des renouvelables

une géographie favorable à l’électrification

Cela crée le potentiel d’une production électrique à faible coût et d’une compétitivité énergétique de long terme.

Cependant, l’abondance énergétique à elle seule ne génère pas automatiquement de puissance systémique.

L’Espagne demeure contrainte par une interconnexion limitée avec le cœur européen.

Le système ibérique fait donc face à un goulet d’étranglement structurel :

la production énergétique dépasse l’intégration de transmission.

Sans capacité de transmission suffisante :

les avantages électriques ne peuvent pas se propager pleinement à l’Europe continentale

la montée en échelle industrielle reste contrainte

les opportunités d’arbitrage énergétique s’affaiblissent

le levier stratégique demeure partiellement contenu dans la péninsule

Cela limite la capacité de l’Espagne à convertir pleinement une énergie renouvelable à faible coût en levier industriel, technologique et computationnel à l’échelle continentale.

L’Espagne représente donc :

un nœud riche en énergie avec une intégration continentale incomplète.

Son importance stratégique de long terme dépend non seulement de sa capacité de production renouvelable, mais également de la capacité des infrastructures de transmission à intégrer les avantages énergétiques ibériques dans les systèmes industriels et computationnels européens plus larges.

Italie — Processeur Industriel sous Contrainte Énergétique

L’Italie représente l’un des systèmes industriels les plus importants de la Méditerranée.

Sa densité manufacturière, sa capacité exportatrice, la profondeur de ses écosystèmes industriels et sa spécialisation productive demeurent structurellement significatives en Europe.

L’Italie fonctionne comme :

un processeur industriel

un transformateur manufacturier

un intermédiaire productif entre systèmes énergétiques et formation de capital

Sa structure industrielle a historiquement permis à l’Italie de convertir sa capacité manufacturière en puissance exportatrice, en écosystèmes productifs, en spécialisation technologique et en profondeur industrielle de long terme.

Cependant, l’Italie opère désormais sous une pression persistante des coûts énergétiques.

Son défi n’est pas l’absence industrielle.

Son défi est la compression industrielle sous des coûts énergétiques structurellement élevés.

Dans les secteurs à forte intensité énergétique, une pression durable sur les coûts affaiblit progressivement la compétitivité, la capacité d’investissement, la résilience industrielle et le réinvestissement productif de long terme.

À mesure que les coûts énergétiques augmentent :

les marges industrielles se réduisent

la capacité d’investissement se détériore

la compétitivité s’érode

la formation de capital de long terme ralentit

L’Italie représente donc :

une capacité industrielle contrainte par la structure énergétique.

Son avenir stratégique dépend fortement de la capacité de l’électrification, de la montée en échelle des infrastructures, de l’accès à une énergie à moindre coût et de l’intégration computationnelle à préserver la densité industrielle et la compétitivité productive sur le long terme.

Grèce — Nœud de Flux et d’Allocation

La Grèce occupe l’une des positions géographiques les plus stratégiques de la Méditerranée.

Le pays fonctionne simultanément à travers :

le transport maritime

les infrastructures maritimes

les corridors logistiques

le transit énergétique

la connectivité sous-marine

le positionnement en Méditerranée orientale

Son rôle structurel est donc fortement lié au mouvement, à l’intermédiation, à la transmission et à la connectivité régionale.

La Grèce fonctionne de plus en plus comme un point de jonction entre :

les systèmes infrastructurels européens

les développements énergétiques de la Méditerranée orientale

les flux commerciaux maritimes

les systèmes logistiques

les corridors de connectivité sous-marins

Cependant, la Grèce a historiquement eu des difficultés à convertir son positionnement stratégique en capital productif retenu, en profondeur industrielle et en montée en échelle technologique de long terme.

Cela crée une asymétrie structurelle.

Les flux énergétiques, les routes maritimes, l’activité logistique et les investissements infrastructurels traversent le système, mais une part relativement limitée de la valeur productive de long terme est retenue au niveau domestique.

Le résultat est une dépendance persistante à :

des capitaux externes

une concentration sur le tourisme

des systèmes industriels importés

des investissements productifs fragmentés

La Grèce représente donc :

un nœud stratégique de flux avec une conversion incomplète du capital.

Son importance de long terme dépend de la capacité des systèmes d’infrastructure, des réseaux logistiques, de la connectivité énergétique, du positionnement maritime et de l’intégration computationnelle à évoluer vers des écosystèmes industriels, technologiques et d’investissement à plus forte valeur ajoutée.

Flux vs Conversion

Le système méditerranéen dépend finalement de la capacité des infrastructures à évoluer vers une capacité de conversion.

Cette distinction est décisive.

Les infrastructures seules ne garantissent pas la souveraineté.

Les ports seuls ne garantissent pas l’industrialisation.

Le transit énergétique seul ne garantit pas la rétention du capital.

La connectivité seule ne garantit pas la capacité technologique.

La question centrale est de savoir si les systèmes méditerranéens peuvent convertir les flux en :

écosystèmes industriels

infrastructures computationnelles

densité manufacturière

capacité technologique

formation de capital retenu

coordination productive de long terme

Ce processus de conversion détermine si l’infrastructure fonctionne principalement comme :

- un corridor soutenant des systèmes externes

ou comme :

- une fondation pour un développement industriel, technologique et stratégique domestique

Sans conversion :

les infrastructures deviennent extractives

les systèmes logistiques deviennent subordonnés

le capital fuit vers l’extérieur

la dépendance technologique s’approfondit

la souveraineté s’affaiblit

Avec conversion :

les infrastructures renforcent la capacité industrielle

les systèmes énergétiques soutiennent la montée en échelle computationnelle

le capital demeure au sein des systèmes productifs

les écosystèmes technologiques se renforcent

l’autonomie régionale augmente

La distinction entre flux et conversion détermine de plus en plus si les États méditerranéens demeurent des nœuds opérationnels au sein de systèmes externes ou émergent comme des acteurs stratégiques dotés d’une plus grande autonomie de long terme.

Le Problème de Conversion Méditerranéen

L’opportunité stratégique de la Méditerranée émerge de la convergence de plusieurs transformations structurelles :

électrification

expansion des infrastructures IA

localisation computationnelle

restructuration logistique

reconfiguration industrielle

corridors énergétiques maritimes

Ces tendances favorisent de plus en plus les régions capables de combiner :

accès à l’énergie

densité infrastructurelle

flexibilité industrielle

centralité géographique

intégration computationnelle

La Méditerranée possède nombre de ces caractéristiques structurelles.

Cependant, le potentiel structurel seul est insuffisant.

La couche manquante est l’architecture de conversion.

L’architecture de conversion comprend :

les systèmes de transmission

la politique industrielle

les infrastructures computationnelles

la coordination des investissements

la propriété des infrastructures

l’allocation de capital de long terme

le développement des écosystèmes technologiques

Ces mécanismes déterminent si les infrastructures génèrent une capacité productive cumulative plutôt que des flux temporaires, extractifs ou captés de l’extérieur.

Sans ces mécanismes, la Méditerranée risque de demeurer :

stratégiquement importante mais structurellement subordonnée.

Ses infrastructures continueraient à soutenir de grands systèmes externes sans générer une profondeur industrielle domestique suffisante, une capacité technologique, une montée en échelle computationnelle ou une formation de capital souverain.

Conclusion

La Méditerranée ne doit pas être comprise comme la périphérie de l’Europe.

Elle devient de plus en plus l’une des principales interfaces à travers lesquelles l’Europe se connecte à :

des systèmes énergétiques

des infrastructures logistiques

des architectures computationnelles

des restructurations industrielles

une compétition émergente pour la souveraineté

Cette transformation est particulièrement importante pour l’Europe du Sud, où infrastructures, capacité industrielle, coût énergétique, intégration computationnelle et allocation du capital façonnent de plus en plus l’autonomie économique et politique de long terme.

Cependant, la position stratégique seule ne produit pas la puissance.

La variable décisive est la conversion.

L’avenir de la Méditerranée dépend de la capacité des flux à être transformés en :

capacité industrielle

propriété des infrastructures

écosystèmes technologiques

infrastructures computationnelles

formation de capital retenu

souveraineté systémique de long terme

La question centrale n’est donc plus de savoir si la Méditerranée compte.

La question centrale est de savoir si la région peut évoluer :

d’un corridor au sein du système

vers :

un acteur stratégique systémique à part entière.