La Defensa como Poder Monetario: Del Petrodólar al Dólar Digital

Cómo el sistema del dólar evolucionó desde la energía y la seguridad hacia la infraestructura digital

Keynote

Los sistemas monetarios no se diseñan de forma aislada.

Se construyen—capa por capa—a través de sistemas energéticos,

arquitecturas de seguridad y flujos de capital.

El dólar no se volvió dominante porque así se declarara.

Se volvió dominante porque quedó integrado en la infraestructura física

y geopolítica de la economía global.

Lo que a menudo se describe como un sistema monetario es, en realidad, un sistema de poder estructurado.

Este artículo traza esa evolución—desde una moneda respaldada por energía hasta una infraestructura financiera prolongada a través de infraestructuras digitales—y explica por qué el dominio monetario está entrando en una nueva fase de competencia.

Navegación del Sistema

Este artículo se sitúa dentro de la secuencia sistémica: arquitectura estructural → enforcement → formación monetaria → competencia sistémica.

Fundamentos — Estructura del Sistema

Capa de Enforcement — Energía, Seguridad, Alineamiento

Transmisión Monetaria — De la Energía a la Moneda

Trayectoria Futura — Competencia Sistémica

Capa de Estrés — Aceleración del Sistema

Capa de Aplicación — Restricción Europea

Capa de Resolución — Capital y Estrategia

- Investor Framework — Capital Allocation in an Energy-Bound System

- Mediterranean Energy–Compute System Architecture

Los sistemas monetarios no emergen de forma independiente—son la expresión final de sistemas energéticos, arquitecturas de seguridad y flujos de capital.

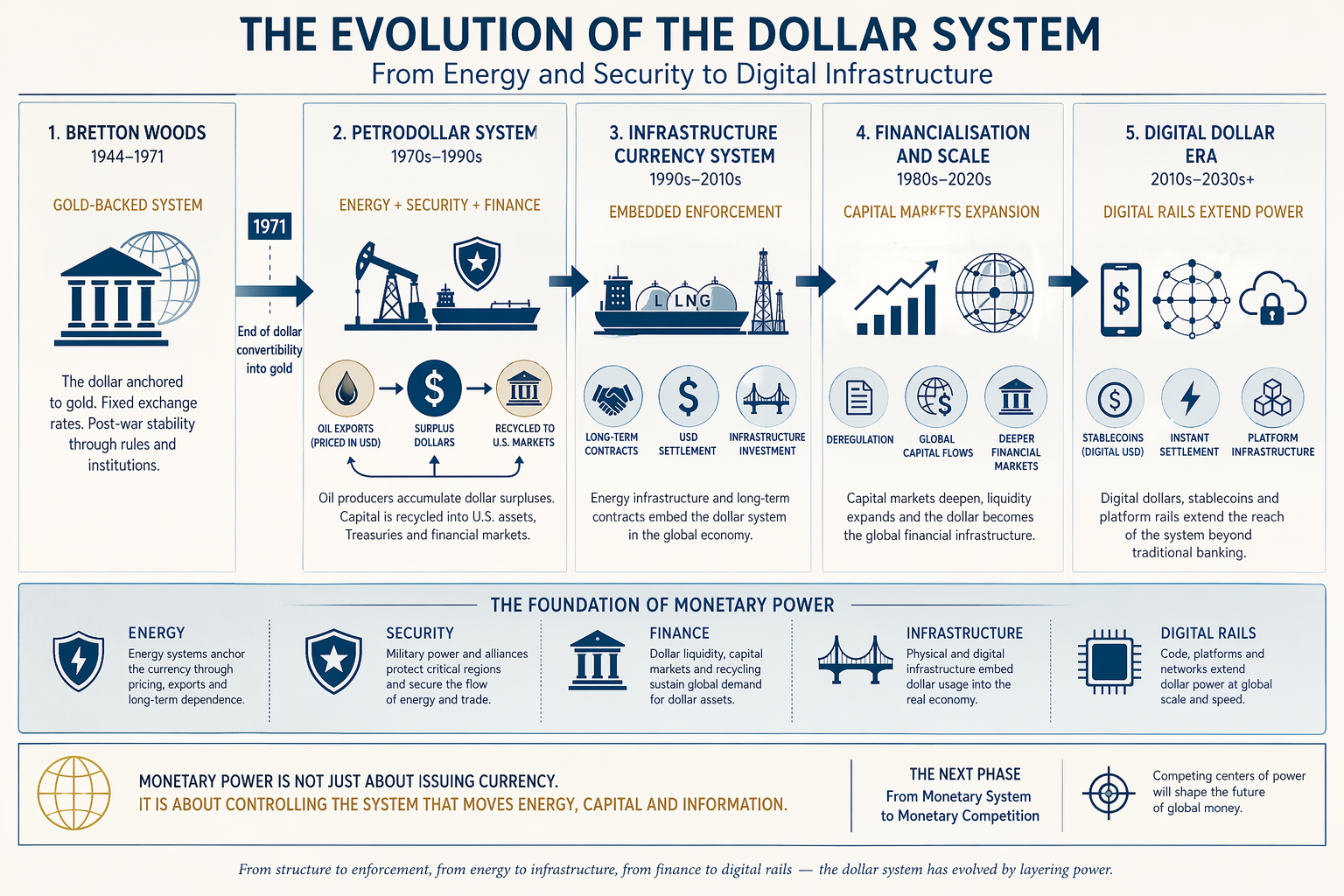

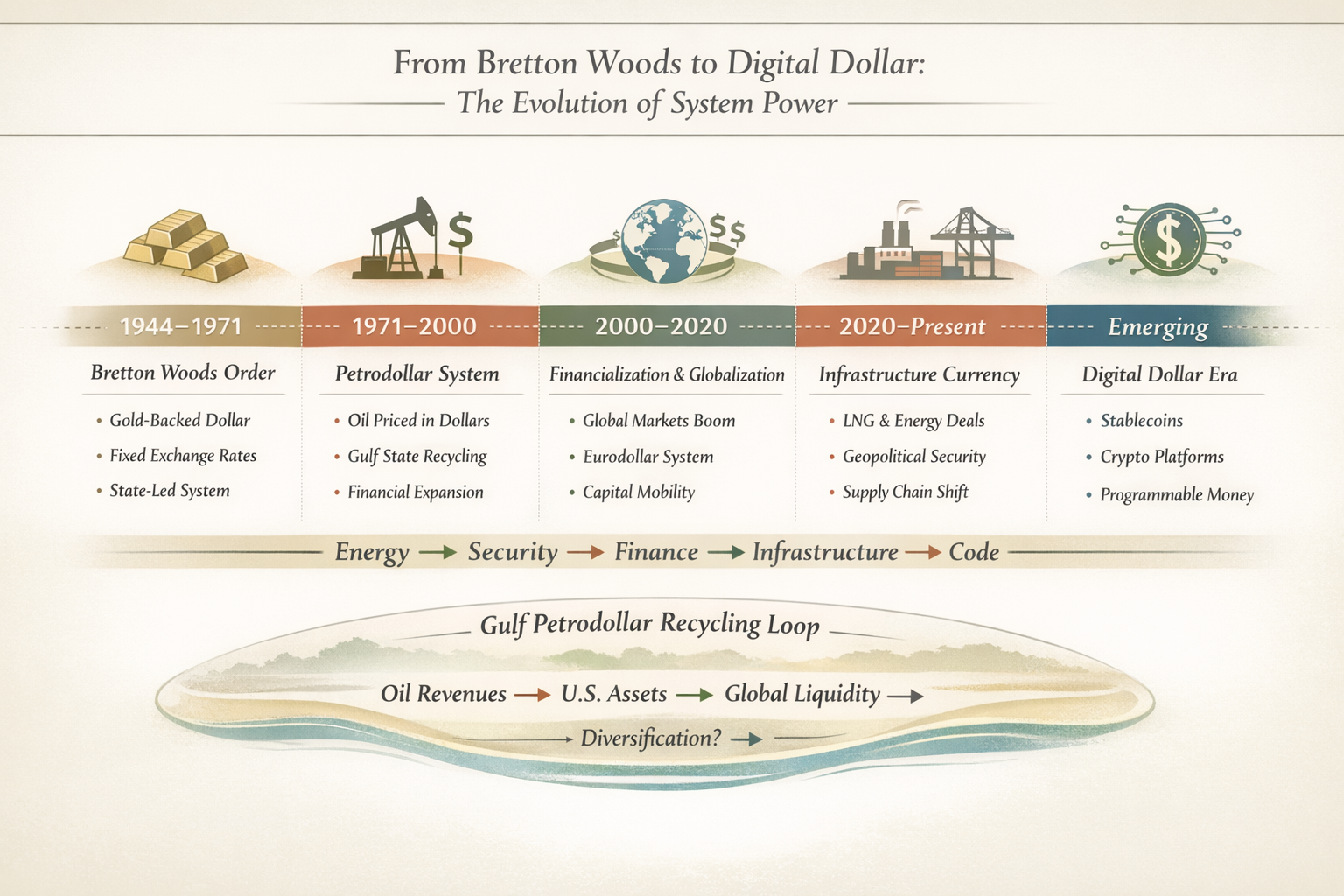

I. El Fin de Bretton Woods y el Nacimiento de un Nuevo Sistema

El sistema monetario moderno no surgió del equilibrio.

Fue forjado a través de una ruptura.

Cuando Estados Unidos suspendió la convertibilidad del dólar en oro en 1971—poniendo fin al sistema de Bretton Woods—desapareció la base del orden monetario de posguerra. Lo que siguió no fue desorden, sino transformación.

Un nuevo sistema tomó forma, anclado ya no en el oro, sino en la energía como base estructural.

El petróleo pasaría a fijarse en dólares.

Los ingresos en dólares se reciclarían hacia los mercados financieros

estadounidenses.

Las garantías de seguridad sostendrían el conjunto del sistema.

Este fue el nacimiento del sistema del petrodólar.

A partir de ese momento, la liquidez global se expandió en paralelo a

la demanda energética.

Los mercados financieros se profundizaron.

Los flujos de capital se aceleraron.

El dólar se convirtió no solo en una moneda, sino en el mecanismo central de coordinación del sistema económico global.

II. El Sistema del Petrodólar: Energía, Seguridad y Escala

El sistema del petrodólar nunca fue puramente financiero.

Se apoyaba en una estructura triangular:

- flujos energéticos, centrados en las exportaciones de petróleo

- arquitectura de seguridad, especialmente la protección estadounidense de regiones clave

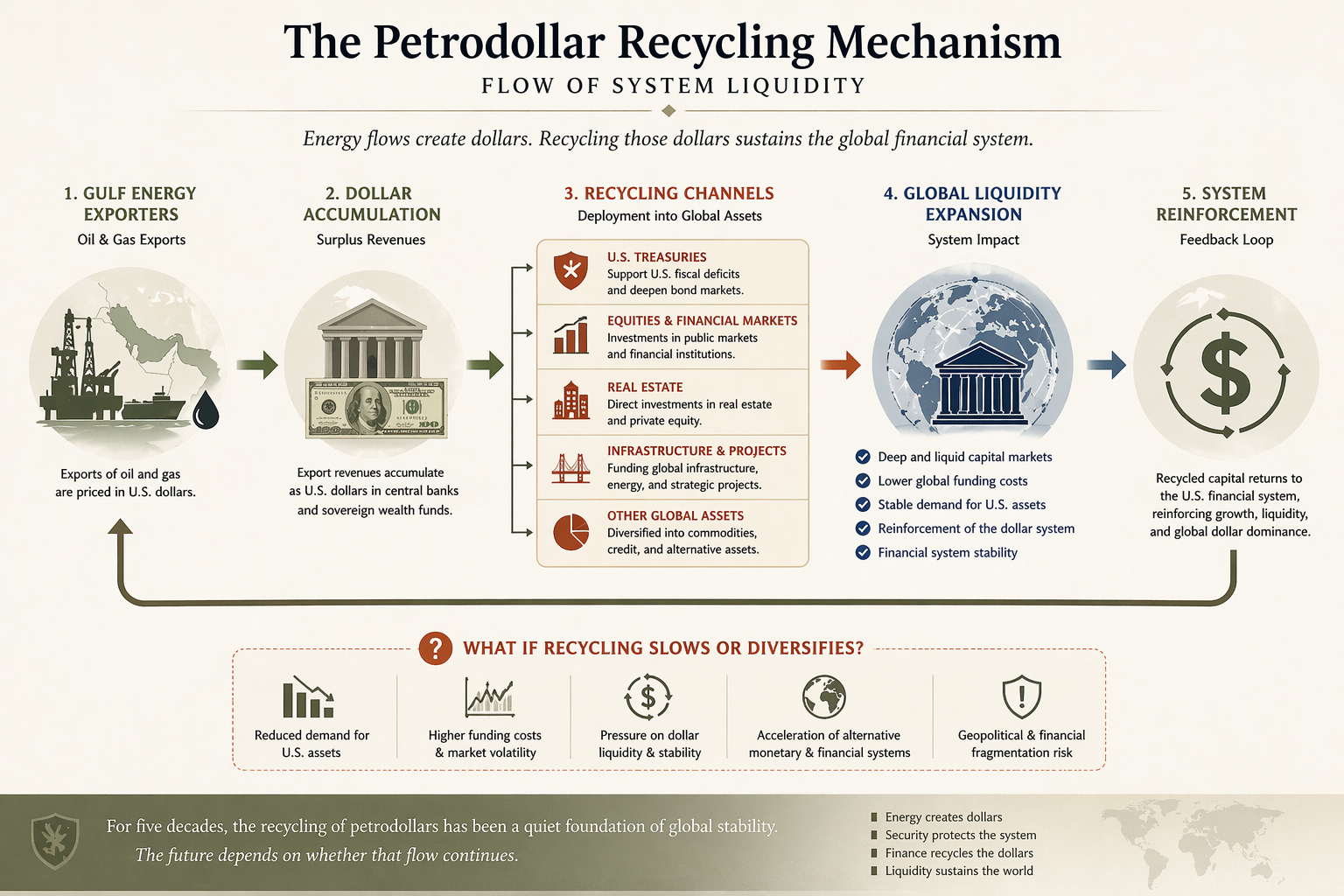

- reciclaje financiero, devolviendo el capital excedente a activos denominados en dólares

Estos tres elementos no operaban de forma independiente.

Funcionaban como un sistema integrado.

Ningún lugar refleja esto con mayor claridad que la evolución de los Estados del Golfo.

Países como Arabia Saudí, Emiratos Árabes Unidos y Kuwait se

convirtieron en nodos centrales de este sistema.

Sus trayectorias de desarrollo no fueron independientes del orden

monetario—fueron producto directo del mismo.

Las exportaciones de hidrocarburos generaban grandes

excedentes.

Estos excedentes estaban denominados en dólares.

Y se reciclaban a través de:

- el mercado de bonos del Tesoro estadounidense

- las instituciones financieras globales

- los fondos soberanos

- inversiones en infraestructuras y activos

Este proceso—reciclaje del petrodólar—se convirtió en uno de los principales estabilizadores del sistema global.

Estados Unidos acumulaba déficits.

El sistema los financiaba.

El sistema no solo facilitaba el comercio.

Organizaba la circulación global del capital.

III. Financiarización y Fase de Expansión

A partir de los años 80, el sistema entró en una fase de expansión.

La combinación de:

- mercados de capital desregulados

- aumento de la demanda energética global

- sofisticación de instrumentos financieros

- integración posterior a la Guerra Fría

dio lugar a un periodo de financiarización sin precedentes.

La disolución de la Unión Soviética eliminó el principal contrapeso geopolítico del sistema.

Lo que siguió no fue simplemente predominio estadounidense.

Fue una integración sistémica dentro de una arquitectura

financiera centrada en el dólar.

Los mercados de capital crecieron exponencialmente.

El comercio global se intensificó.

La liquidez en dólares se convirtió en la condición operativa por

defecto del sistema internacional.

El petrodólar había evolucionado hacia algo más amplio:

un sistema financiero global anclado en la liquidez en dólares y en activos estadounidenses

IV. De la Energía a la Infraestructura: Evolución del Sistema

Con el tiempo, la función de enforcement cambió.

No desapareció.

Se integró dentro de la estructura del sistema.

Los contratos energéticos—especialmente en gas y GNL—extendieron el sistema hacia infraestructuras de largo plazo:

- acuerdos a varias décadas

- liquidación en dólares

- activos físicos vinculados a flujos financieros

La seguridad permaneció a través de alianzas como la NATO, pero su función evolucionó.

El sistema ya no dependía únicamente de alineamientos geopolíticos

explícitos.

Operaba a través de:

interdependencia estructural

Los flujos energéticos, la inversión en infraestructuras y la integración financiera crearon una forma de enforcement:

- menos visible

- más duradera

- más difícil de abandonar

Esto marcó la transición de:

petrodólar → sistema de moneda infraestructural

V. La Cuestión del Golfo: El Reciclaje como Estabilidad Sistémica

En el centro del sistema se encuentra un mecanismo crítico:

el reciclaje del capital excedente desde los productores de energía hacia el núcleo financiero

Durante décadas, este mecanismo ha:

- sostenido el mercado de bonos del Tesoro estadounidense

- estabilizado la liquidez global

- reforzado la demanda de dólares

- profundizado los mercados financieros

Pero surge una cuestión clave:

¿Qué ocurre si este reciclaje cambia?

A medida que las economías del Golfo se diversifican y amplían sus estrategias de inversión, la dirección de los flujos de capital se vuelve menos predecible.

No es una ruptura.

Es una variable estructural.

Si el capital excedente:

- se diversifica geográficamente

- se redirige hacia otros activos

- o se mantiene dentro de sistemas regionales

las implicaciones pueden ser profundas.

No implica colapso inmediato, pero sí:

- menor demanda estructural de activos en dólares

- mayor volatilidad

- presión sobre la intermediación financiera

La estabilidad del sistema depende no solo de la producción,

sino de dónde fluye el capital después de producirse.

VI. Infraestructura Digital: Extensión del Sistema

El sistema sigue evolucionando.

Las criptomonedas se presentaron como una ruptura.

En la práctica, han reforzado la estructura existente.

La mayor parte de la liquidez digital es:

- en dólares

- respaldada por dólares

- o referenciada al dólar

Las stablecoins funcionan como eurodólares digitales:

- permiten liquidación rápida

- evitan los canales bancarios tradicionales

- extienden el uso del dólar a escala global

Esto representa una nueva fase.

El sistema ya no se expande únicamente a través de:

- bancos centrales

- instituciones financieras

- acuerdos formales

Ahora se expande a través de:

- plataformas

- código

- redes de usuarios

El dólar ya no solo se mantiene.

Se utiliza como infraestructura.

VII. Un Sistema de Poder en Capas

El sistema no ha sido reemplazado.

Ha sido estratificado.

- Energía lo ancla

- Defensa lo asegura

- Finanzas lo expanden

- Infraestructura lo integra

- Digital lo extiende

Cada capa reduce la visibilidad mientras aumenta la profundidad.

Por eso el momento actual se interpreta erróneamente.

Lo que parece disrupción es, en realidad:

continuidad a mayor profundidad

VIII. Transición: Del Sistema a la Competencia (Versión Refinada)

La era del petrodólar no está terminando a través de un

colapso.

Está evolucionando hacia un sistema más complejo y disputado.

Durante décadas, el poder monetario se expandió a través de la integración. Los flujos energéticos se fijaban en dólares, el capital excedente se reciclaba hacia los mercados financieros estadounidenses, y la arquitectura de seguridad estabilizaba toda la estructura. El comercio, las finanzas y la liquidez operaban dentro de un marco compartido que se reforzaba a sí mismo con el tiempo.

Esa fase está llegando ahora a sus límites.

Lo que está emergiendo no es desorden, sino una reorganización del sistema en torno a centros de poder en competencia.

Esta transición no está impulsada por un único factor. Se está desarrollando simultáneamente a través de las capas fundamentales del sistema.

A nivel energético, la divergencia se está volviendo estructural. Los exportadores de hidrocarburos ya no se limitan a reciclar capital hacia un único núcleo financiero, mientras que las estrategias de electrificación se desarrollan de manera desigual entre regiones. Los contratos de infraestructura de larga duración—particularmente en gas y GNL—están fijando estructuras de costos que moldearán la competitividad durante décadas. La energía ya no es simplemente un insumo del sistema. Se está convirtiendo en un determinante del alineamiento monetario.

A nivel financiero, la arquitectura sigue anclada en el dólar, pero ya no es incuestionada. Los mercados de capital en Estados Unidos continúan absorbiendo liquidez global, pero están comenzando a surgir mecanismos paralelos. Los sistemas de liquidación regionales, los controles de capital y el uso estratégico de instrumentos financieros están alterando la forma en que circula el capital. La cuestión ya no es si el sistema existente persiste, sino si los canales alternativos pueden operar junto a él a escala.

A nivel de infraestructura, el cambio es más sutil pero más profundo. Los sistemas de pago se están desplazando hacia infraestructuras digitales. Las stablecoins extienden el uso del dólar más allá de los canales bancarios tradicionales, mientras que las monedas digitales respaldadas por Estados buscan reafirmar el control soberano sobre las transacciones. El dinero se está volviendo programable, móvil e integrado en plataformas. En este entorno, la moneda deja de ser una reserva pasiva de valor y se convierte en una función activa del diseño del sistema.

A medida que estas capas evolucionan, la participación en un único sistema integrado está dando paso a un posicionamiento estratégico dentro de arquitecturas superpuestas.

Estados Unidos continúa proyectando poder a través de la profundidad de sus mercados de capital y el alcance global de la infraestructura basada en el dólar. China está construyendo sistemas paralelos en comercio, pagos y coordinación industrial. Otras regiones están intentando reducir la dependencia sin romper el acceso.

Europa ocupa una posición más restringida en esta transición. Su dependencia de energía externa, combinada con mercados de capital fragmentados y un control limitado sobre la infraestructura digital, reduce su margen de maniobra. Permanece integrada en el sistema existente mientras se vuelve cada vez más expuesta a su transformación.

El resultado no es fragmentación en el sentido tradicional. Es la aparición de un orden monetario multicapa bajo tensión estratégica, donde los sistemas se superponen, compiten e interactúan de manera selectiva.

El sistema ya no se está expandiendo hacia afuera.

Se está reorganizando en torno a centros de poder en competencia.

Líneas de fractura emergentes

El sistema comienza a dividirse a lo largo de tres ejes que se refuerzan mutuamente:

1. Sistemas energéticos

- los exportadores de hidrocarburos están diversificando la asignación de capital

- las estrategias de electrificación divergen entre regiones

- los contratos de infraestructura a largo plazo fijan estructuras de costos distintas

La energía ya no es simplemente un insumo.

Se está convirtiendo en un determinante del alineamiento monetario.

2. Arquitectura financiera

- los mercados de capital basados en el dólar siguen siendo dominantes, pero cada vez más contestados

- están surgiendo sistemas de liquidación alternativos a nivel regional

- los controles de capital, las sanciones y la fragmentación financiera están redefiniendo los flujos

La cuestión ya no es si el sistema del dólar existe.

Es si los sistemas paralelos pueden escalar junto a él.

3. Infraestructura digital

- los sistemas de pago están migrando hacia plataformas

- las stablecoins extienden el uso del dólar más allá del sistema bancario tradicional

- las monedas digitales estatales buscan reestablecer el control

El dinero se está volviendo programable, móvil e integrado en la infraestructura.

Esto transforma la moneda de una reserva de valor a una función del sistema.

De la integración al posicionamiento estratégico

En este entorno, los actores ya no participan simplemente en un sistema compartido.

Se posicionan dentro de arquitecturas en competencia:

- Estados Unidos busca extender su dominio sistémico a través de los mercados de capital y las infraestructuras digitales

- China está construyendo sistemas paralelos en comercio, pagos e industria

- los bloques regionales buscan reducir la dependencia mientras mantienen el acceso

Europa, en cambio, permanece estructuralmente expuesta:

- dependiente de insumos energéticos externos

- fragmentada en los mercados de capital

- situada entre sistemas monetarios en competencia

Esto crea un espacio cada vez más estrecho para la autonomía estratégica.

La naturaleza de la siguiente fase

La siguiente fase del sistema no estará definida por la sustitución.

Estará definida por superposición y competencia:

- múltiples capas monetarias operando simultáneamente

- capital fluyendo a través de sistemas parcialmente interoperables

- la infraestructura determinando acceso, costo y control

Esto no es un retorno a la fragmentación.

Es la aparición de un orden monetario multicapa bajo tensión estratégica.

El sistema ya no se está expandiendo hacia afuera.

Se está reorganizando en torno a centros de poder en competencia.

IX. Conclusión — De la formación del sistema a la competencia entre sistemas

A lo largo de cinco décadas, el sistema del dólar no ha permanecido

estático.

Ha evolucionado a través de capas sucesivas:

- anclaje energético

- enforcement de seguridad

- expansión financiera

- integración infraestructural

- extensión digital

En cada etapa, el sistema se ha vuelto:

- menos visible

- más complejo

- más profundamente integrado en el funcionamiento de la economía global

Por eso el momento actual es frecuentemente malinterpretado.

Lo que parece fragmentación no es la desaparición del poder

sistémico.

Es la transición hacia una nueva fase de su expresión.

El cambio clave es este:

el sistema ya no se expande sin oposición—está siendo desafiado.

Las infraestructuras digitales, los sistemas de pago alternativos, las arquitecturas financieras regionales y los cambios en los flujos de capital no son disrupciones externas.

Son respuestas a un sistema que ha alcanzado profundidad estructural y escala global.

Esto marca la transición de:

sistema monetario → competencia monetaria

Y esa competencia no estará determinada únicamente por el diseño de la moneda.

Estará determinada por:

- el control de los sistemas energéticos

- la profundidad de los mercados de capital

- la propiedad de la infraestructura

- la capacidad de dirigir los flujos financieros a través de redes cada vez más digitales

El poder monetario, en este contexto, ya no es una cuestión de emisión.

Es una cuestión de:

> control del sistema

Artículo siguiente

→ The New Monetary Cold War: Power, Digital Money, and Europe’s Vanishing Middle Ground